|

|

ДОПЛАТИ ТА НАДБАВКИ ДО ЗАРОБІТНОЇ ПЛАТИ

Самостійними елементами заробітної плати є надбавки і доплати, що призначаються для компенсації умов роботи або стимулювання виконання певних обов'язків, які не враховані у тарифних ставках та посадових окладах. Згідно із Законом України "Про оплату праці" умови застосування і розміри надбавок, доплат, винагород та інших заохочувальних, компенсаційних і гарантійних виплат встановлюються у колективному договорі з дотриманням норм і гарантій чинного законодавства та згідно з генеральною й галузевими (регіональними) тарифними угодами.

Усі види доплат та надбавок, що застосовуються в практиці, можна розподілити на дві групи:

1) доплати та надбавки, що не мають обмежень за сферами трудової діяльності;

2) доплати та надбавки, що застосовуються лише у певних сферах докладання праці.

До першої групи зараховують такі доплати, як:

– за роботу у понаднормовий час;

– особам, які не досягли вісімнадцятирічного віку і мають скорочену тривалість робочого часу;

– робітникам, які через виробничу необхідність виконують роботи, що тарифікуються нижче за їхні тарифні розряди;

– за час простою, а також у випадках невиконання норм виробітку та виготовлення бракованої продукції, що мали місце не з вини робітника.

Усі інші види доплат і надбавок мають обмежену сферу застосування. Вони встановлюються:

1) з метою компенсації додаткової роботи;

2) як компенсація у сферах діяльності з несприятливими умовами праці;

3) як стимулювання за особливий характер роботи.

До доплат, пов'язаних з компенсацією працівникам додаткової роботи, не пов'язаної безпосередньо з їхніми основними функціями, належать:

– за суміщення професій (посад);

– за розширення зони обслуговування або збільшення обсягу виконуваних робіт;

– на період освоєння нових норм трудових витрат; а бригадирам із робітників, яких не звільнено від основної роботи;

– за ведення діловодства та бухгалтерського обліку; а за обслуговування комп'ютерної техніки.

До компенсаційних доплат у сферах діяльності з несприятливими умовами праціналежать:

– за роботу у важких, шкідливих та особливо важких і шкідливих умовах;

– за інтенсивність праці;

– за роботу в нічний час;

– за перевезення небезпечних вантажів.

Доплатами, пов'язаними з особливостями характеру виконуваних робіт,є такі:

– за роботу у вихідні дні, що за графіком роботи підприємства є робочими;

– за багатозмінний режим роботи;

– водіям автомобілів, що працюють ненормований робочий день;

– за роз'їзний характер праці;

– за дні відпочинку (відгулу), що надаються за роботу понад нормальну тривалість робочого часу за вахтовим методом організації робіт;

– за роботу в понаднормовий час у період масового приймання та закладення на зберігання сільськогосподарської продукції

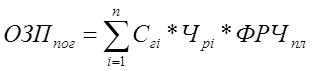

ПЛАНУВАННЯ ФОНДУ ОПЛАТИ ПРАЦІ НА ПІДПРИЄМСТВІ

Основним джерелом виплати заробітної плати всім категоріям працівників є фонд заробітної плати.Він визначає загальні витрати підприємства на оплату праці і включається до собівартості продукції, робіт, послуг, що ним виробляються або надаються.

Фонд заробітної плати підприємства складається з фонду основної заробітної плати (  ), що визначається розміром тарифної заробітної плати відрядників, погодинників, у тому числі й осіб, робота яких оплачується за посадовими окладами, та фонду додаткової заробітної плати (

), що визначається розміром тарифної заробітної плати відрядників, погодинників, у тому числі й осіб, робота яких оплачується за посадовими окладами, та фонду додаткової заробітної плати (  ),до якого відносять надбавки і доплати, що виплачуються працівникам у встановлених чинним законодавством межах:

),до якого відносять надбавки і доплати, що виплачуються працівникам у встановлених чинним законодавством межах:

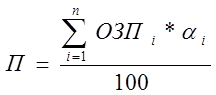

Планування фонду заробітної плати працівників підприємства передбачає проведення відповідних розрахунків фондів оплати праці за окремими категоріями працюючих.

З метою планування витрат на оплату праці робітників розрізняють годинний, денний та місячний фонди заробітної плати (рис. 6.7).

Годинний фонд заробітної платипов'язаний з оплатою за відпрацьований час. Він включає:

• прямий фонд заробітної плати, що складається з:

- оплати виконання планового обсягу робіт за відрядними розцінками;

- оплати планового часу роботи за погодинними розцінками;

• премії, які передбачені системами оплати праці, прийнятими на підприємстві;

• оплату праці у нічний час, передбаченої за планом;

• доплати за керівництво бригадою;

• доплати за сумісництво;

• доплати за навчання учнів.

Денний фонд заробітної платискладається з:

• годинного фонду оплати праці;

• доплати за скорочений робочий день підліткам;

• оплати перерв у роботі матерів, що годують немовлят.

Місячний фонд заробітної платискладається з:

• денного фонду заробітної плати;

• оплати чергових та додаткових відпусток;

• оплати часу виконання державних та суспільних обов'язків;

• винагороди за вислугу років;

• виплати вихідної допомоги;

• заробітної плати робітників, відряджених на інші підприємства або на навчання.

Фонд прямої заробітної плати робітників обчислюється на основі відрядних розцінок і тарифних ставок, тобто являє собою фонд їхньої основної заробітної плати.

Фонд прямої заробітної плати робітників - відрядників (  )визначається за формулою:

)визначається за формулою:

де  – планова кількість виробів і-го виду, шт.;

– планова кількість виробів і-го виду, шт.;

– відрядна розцінка за і-й виріб, грн./шт.;

– відрядна розцінка за і-й виріб, грн./шт.;

– кількість видів виробів.

– кількість видів виробів.

У дрібносерійному виробництві, коли відбувається часта зміна асортименту продукції, фонд прямої відрядної заробітної плати робітників може бути обчислений як:

де  – трудомісткість виробництва одиниці i-гo виду продукції, н.-год;

– трудомісткість виробництва одиниці i-гo виду продукції, н.-год;

– годинна тарифна ставка робітника першого розряду, грн./год;

– годинна тарифна ставка робітника першого розряду, грн./год;

– середній тарифний коефіцієнт робітників-відрядників.

– середній тарифний коефіцієнт робітників-відрядників.

Фонд прямої заробітної плати робітників (основних та допоміжних), що працюють за погодинною оплатою праці (  ),обчислюється за формулою:

),обчислюється за формулою:

де  – кількість груп погодинників різних розрядів;

– кількість груп погодинників різних розрядів;

– годинна тарифна ставка робітника і-го розряду, грн./год;

– годинна тарифна ставка робітника і-го розряду, грн./год;

– планова чисельність робітників і-го розряду, осіб:

– планова чисельність робітників і-го розряду, осіб:

– плановий річний фонд робочого часу одного робітника, год.

– плановий річний фонд робочого часу одного робітника, год.

До складу годинного фонду заробітної платиробітників, крім їхнього фонду прямої заробітної плати, належать премії та доплати, що нараховуються за відпрацьований час.

Сума премій що виплачуються згідно з діючими на підприємстві преміальними положеннями за виконання планових показників, обчислюється за групами робітників, виходячи з їх основної заробітної плати та відсотка преміювання за формулою:

де – кількість груп робітників, для яких установлюються різні розміри премій;

– основна заробітна плата і-ї групи робітників, грн.;

– основна заробітна плата і-ї групи робітників, грн.;

– відсоток преміювання до основної заробітної плати і-ї групи робітників, %.

– відсоток преміювання до основної заробітної плати і-ї групи робітників, %.

Доплати за роботу в нічний часнараховують робітникам за кожну годину, що відпрацьована з 22-ї до 6-ї години ранку в розмірі не менш як 20% годинної тарифної ставки або згідно з умовами колективного договору.

Суму доплат за роботу в нічний час (  ) обчислюють як:

) обчислюють як:

де  – планова кількість робітників, зайнята на роботах у нічний час;

– планова кількість робітників, зайнята на роботах у нічний час;

– планова кількість годин роботи одного робітника в нічний час, год;

– планова кількість годин роботи одного робітника в нічний час, год;

– відсоток доплат до тарифної ставки за кожну годину нічної роботи, %;

– відсоток доплат до тарифної ставки за кожну годину нічної роботи, %;

– середньогодинна тарифна ставка робітників, грн./год.

– середньогодинна тарифна ставка робітників, грн./год.

Щомісячні доплати за керівництво бригадоюнадаються бригадирам, які не звільнені від основної роботи. Розміри цих доплат залежать від кількості робітників у бригаді. Так, за керівництво бригадою у складі від 5 до 10 осіб розмір доплат бригадиру становить 10% його тарифного заробітку, якщо ж кількість робітників у бригаді перевищує 10 осіб, то 15%. Розміри доплат за керівництво бригадою визначаються у колективному договорі і можуть бути встановлені на більш високому рівні.

Сума доплат за керівництво бригадою не звільненим від основної роботи бригадирам обчислюється за формулою:

де  – кількість не звільнених від основної роботи бригадирів, осіб;

– кількість не звільнених від основної роботи бригадирів, осіб;

– плановий фонд робочого часу одного працівника, год;

– плановий фонд робочого часу одного працівника, год;

– середня годинна тарифна ставка бригадира, грн./год;

– середня годинна тарифна ставка бригадира, грн./год;

– відсоток доплат до тарифного заробітку за керівництво бригадою, %.

– відсоток доплат до тарифного заробітку за керівництво бригадою, %.

Розміри доплат за суміщення професій, багатоверстатне обслуговування устаткування встановлюються у колективному договорі.

Доплати робітникам за понаднормовий час роботи та за внутрішньозмінні простої не з вини підприємства не плануються.

У денний фонд заробітної платиробітників включаються годинний фонд та доплати за невідпрацьований час у межах робочого дня (доплати за перерви у роботі матерів, що годують немовлят, доплати за скорочений день підліткам).

Місячний фонд заробітної платиробітників складається з їхнього денного фонду та доплат за повні невідпрацьовані дні (чергові та додаткові відпустки, відпустки на навчання тощо).

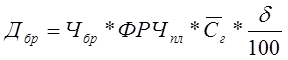

Розміри оплати чергових та додаткових відпустокобчислюють множенням середньої денної заробітної плати на загальну кількість днів відпустки всіх робітників за формулою:

де  – середньоденна заробітна плата робітників, грн./день;

– середньоденна заробітна плата робітників, грн./день;

– середня тривалість відпустки одного робітника, дні;

– середня тривалість відпустки одного робітника, дні;

– середньооблікова чисельність робітників, осіб.

– середньооблікова чисельність робітників, осіб.

Середньоденна заробітна плата робітників обчислюється за формулою:

де  – денний фонд заробітної плати, грн.;

– денний фонд заробітної плати, грн.;

– плановий фонд робочого часу, дні.

– плановий фонд робочого часу, дні.

Робота у святкові дні згідно з трудовим законодавством оплачується за подвійним тарифом.

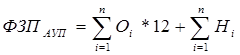

Фонд заробітної плати керівників, спеціалістів та службовцівобчислюється на основі штатного розкладу та схеми посадових окладів за посадами та професіями.

Загальний річний фонд заробітної плати цих категорій працівників по кожній посаді обчислюється за формулою:

де  – сума окладу, що відповідає і-й категорії посад, грн.;

– сума окладу, що відповідає і-й категорії посад, грн.;

– кількість видів посад за штатним розкладом;

– кількість видів посад за штатним розкладом;

– сума надбавок та доплат і-й категорії персоналу, грн.

– сума надбавок та доплат і-й категорії персоналу, грн.

Загальний фонд заробітної плати на підприємстві визначається як сума фондів заробітної плати всіх категорій його працівників.