|

|

БУХГАЛТЕРСКИЙ БАЛАНС. СЧЕТА И ДВОЙНАЯ ЗАПИСЬ

3.1. Бухгалтерский баланс, его содержаниеи структура

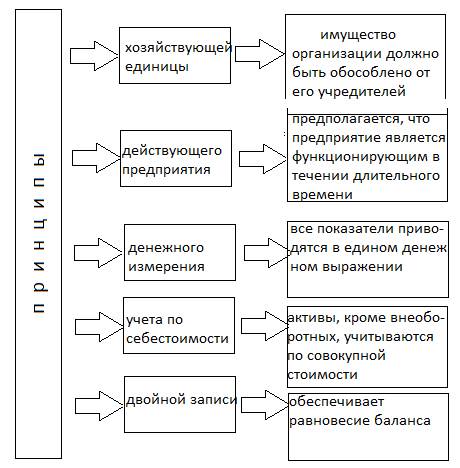

Бухгалтерский баланс формируется исходя из следующих основных принципов (рис. 11).

Рис. 11. Принципы баланса

Для управления организацией необходимо располагать информацией о хозяйственных средствах, их составе и размещении, источниках образования и целевом назначении. Эти сведения находят отражение в бухгалтерском балансе.

Бухгалтерский баланс является способом обобщенного отражения и экономической группировки хозяйственных средств в денежной оценке по виду и размещению и источникам образования на определенную дату. Баланс имеет форму таблицы, состоящей из двух частей — актива и пассива. Та часть баланса, в которой группируются хозяйственные средства по их составу и размещению, называется актив; та часть, где группируются средства по источникам образования и назначению, называется собственный капитал и обязательства (пассив).

Актив и собственный капитал и обязательства баланса выражают одну и ту же совокупность средств организации, но в разных разрезах. Поэтому их итоги должны быть равны — это обязательное требование, предъявляемое к балансу. Оно основано на том, что каждая величина средств в активе баланса должна иметь равный по сумме источник в собственном капитале и обязательствах.

В соответствии с классификацией хозяйственных средств по видам и размещению и по источникам образованияи назначения баланс принимает следующий вид:

| Актив | Сумма | Собственный капитал и обязательства | Сумма |

| I. Долгосрочные активы | III. Собственный капитал | ||

| П. Краткосрочные активы | IV. Долгосрочные обязательства | ||

| V. Краткосрочные обязательства | |||

| Баланс | Баланс |

Особенностью действующей структуры баланса является расположение разделов и статей в каждом его разделе в строго определенной последовательности по степени возрастания ликвидности, т.е. возможности превращения их в денежные средства для оплаты обязательств организации.

Баланс делится на разделы и статьи. Каждая группа средств и их источников, указанная в балансе под своим наименованием и выраженная определенной суммой, называется статьей бухгалтерского баланса. В бухгалтерском балансе должно присутствовать обязательное равенство. Баланс является формой отчетности организации.

Организации используют типовую форму бухгалтерского баланса, что обеспечивает единообразие в группировке средств и позволяет составлять сводные балансы.

В зависимости от цели составления балансы классифицируют по ряду признаков (рис. 12).

Вступительный баланс - первый баланс, составляемый в начале деятельности организации. В нем отражается капитал, с которого организация начинает свою деятельность.

Текущие балансы составляют периодически в течение всего времени деятельности организации. Они подразделяются на начальные, промежуточные, заключительные. Начальный баланс формируют на начало, заключительный -на конец отчетного периода. Промежуточные балансы составляют в течение года.

Ликвидационные балансы составляют при ликвидации предприятия. Они также бывают вступительными, промежуточными и заключительными.

Разделительные балансы составляют в период деления организации или передачи структурных подразделений другой организации.

Объединительные балансы составляют при слиянии нескольких организаций в одну или в случае присоединения структурных подразделений к данной организации.

Санируемые балансы применяются в тех случаях, когда предприятие находится на 'пороге банкротства.

Инвентарные балансы составляют только на основании описи хозяйственных средств организации при образовании новой организации на базе ранее существовавшей, изменении формы собственности и т.д.

Рис. 12. Виды балансов

Книжные балансы составляют на основании только учетных записей без проведения инвентаризации.

Генеральные балансы составляют на основании учетных данных и данных инвентаризации.

Индивидуальные балансы отражают деятельность одной юридически самостоятельной организации, сводные -имеющей дочерние и зависимые общества.

Баланс-брутто включает в себя регулирующие статьи, такие как «Амортизация основных средств», «Амортизация нематериальных активов». Из баланса-нетто эти статьи исключены, что позволяет получить реальную оценку средств организации. До 1992 г. в белорусской учетной практике бухгалтерский баланс строился по принципу баланса-брутто. Начиная с 2000 г. действует форма баланса-нетто, поэтому объекты отражаются в балансе по остаточной стоимости. С 2008 г. в балансе содержится информация как о первоначальной стоимости объекта, так и о начисленной амортизации и остаточной стоимости. С 2012 г. действует форма баланса-нетто.

Существуют две формы бухгалтерского баланса: горизонтальная и вертикальная. При горизонтальной форме активы показываются в левой части баланса, а собственный капитал и обязательства - в правой. При вертикальной форме баланса активы и собственный капитал и обязательства в балансе располагаются последовательно, т.е. сначала актив, затем собственный капитал и обязательства.

Пример

В организации на 1 марта имеются следующие остатки хозяйственных средств и их источников:

| счета | Наименование счета | Сумма, тыс. руб. |

| Материалы | 20 000 | |

| Касса | 1 000 | |

| Расчетные счета | 80 000 | |

| Расчеты с поставщиками и подрядчиками (кредиторская задолженность) | 5 000 | |

| Расчеты по налогам и сборам | 1 000 | |

| Расчеты с персоналом по оплате труда | 30 000 | |

| Уставный капитал | 50 000 | |

| Прибыли и убытки (прибыль) | 15 000 | |

В соответствии с классификацией хозяйственных средств по видам и размещению, источникам образования и назначению средства организации распределяются на активные и пассивные.

Например, материалы относятся к активу баланса, поскольку они участвуют в кругообороте средств. Прибыли и убытки (прибыль) относятся к собственному капиталу, так как являются источником собственных средств.

Баланс предприятия на 1 марта

| Актив | Собственный капитал и обязательства | ||||

| № счета | Наименование счета | сумма тыс. руб. | № счета | Наименование счета | сумма, тьс руб. |

| Материалы | 20 000 | Расчеты с поставщиками и подрядчиками (кредиторская задолженность) | 5 000 | ||

| Касса | 1 000 | Расчеты по налогам и сборам | 1 000 | ||

| Расчетные счета | 80 000 | Расчеты с персоналом по оплате труда | 30 000 | ||

| Уставный капитал | 50 000 | ||||

| Прибыли и убытки (прибыль) | 15 000 | ||||

| Баланс | 101 000 | Баланс | 101 000 |