|

|

Амортизация как источник воспроизводства основных средств

(1 слайд) В условиях рыночных отношений эффективность использования основных средств и производительных мощностей перерастают в сложную экономическую проблему. Нарушения экономических связей между производителями, структурная перестройка в промышленности и ряд других причин привели к рыночному спаду объемов выпускаемой продукции, и как следствие снижению загрузки имеющихся основных средств и производительных мощностей.

(2 слайд)Кругооборот основных средств включает: амортизацию, износ и возмещение. Износ и амортизация происходят в процессе производительного использования основных средств, а возмещение в результате их создания и восстановления.

(3 слайд)Точность показателей объема, состояния и движения основных средств, а в известной мере и точность их качественной характеристики во многом зависит от того, на сколько правильно и достоверно проведена их оценка. Имеется в виду то, что неправильная оценка основных средств может не только исказить общую картину, но и вызвать:

ü Неточное исчисление амортизации, а отсюда себестоимость отпускных цен продукции (работ, услуг), следовательно дохода, рентабельности, прибыли;

ü Искажение сумм налога, как с имущества, так и с прибыли;

ü Неправильное отражение в бухгалтерском балансе соотношения основных и оборотных средств.

(4 слайд)Актуальность и значимость этой работы в первую очередь определяется недостаточно полными и детальными исследованиями данной проблемы и, во-вторых, назревшими потребностями дальнейшего реформирования системы амортизационных отчислений и эффективного, целевого использования.

(5 слайд)Цель работы вашему вниманию представлена на слайде.

(6 слайд)Предмет исследования: амортизация основных средств как внутреннего источника воспроизводства.

Объектами исследования являются ОАО «Ленинск-Кузнецкий Племзавод», ОАО «Титово» и ЗАО «Ударник полей» (Промышленовский район).

(7 слайд) Немного истории! Начислять амортизацию в России стали в XIX веке, а законодательно это было оформлено только в 1898г. В положении о государственном промысловом налоге. Под амортизацией в то время понимали «сумму, служащую для покрытия уменьшения и даже обесценения стоимости машин, заводских строений и пр.» эти суммы трактовались Положением как отчисления из валового дохода и подлежали обложению промысловым налогом.

Как показал анализ литературных источников, среди ученых, специалистов, исследующих проблему амортизации и износа, нет единой точки зрения на многие аспекты этой проблемы. В частности, нет четкого определения понятий «амортизация» и «износ».

(8 слайд)Износ представляет собой процесс потери имущества (объекта основных средств) со временем своей потребительской стоимости и воздействием рыночных факторов.

Амортизация и износ в ряде случаев начисляются по разному составу основных средств. Исходя из изложенных норм в законодательстве и из определенных понятий «износ» и «амортизация» следует, что износ и амортизация процессы тождественные и сопоставимые. Однако, в действительности это не так.

Процесс начисления амортизации можно ограниченно изменить или запретить, в то время как естественный процесс износа можно только замедлить, но запретить невозможно. Определяющий фактор процесса амортизации – государственное регулирование.

(9 слайд) Стратегическим направлением развития России является комплексное переустройство АПК страны. В современных условиях аграрному сектору экономики присущи негативные тенденции в процессе воспроизводства основных средств. Это привело к необходимости переосмысления сути процесса обновления основных средств.

Амортизация – это источник воспроизводства основных средств.

Для примера мы проанализировали показатели наличия и движения ОС, степень их изношенности и динамику воспроизводства на примере нескольких хозяйств Кемеровской области.

(10 слайд)В качестве объектов исследования выступают ОАО «Ленинск-Кузнецкий Племзавод», ОАО «Титово», ЗАО «Ударник полей» (Промышленновский район).

Из данныхтаблицы«Динамика наличия основных средств», следует заметить, что сумма начисленной амортизации и стоимость поступивших в хозяйства Кемеровской области ОС отличается порядком в 2-2,5 раза.

Анализируя данные таблицы 1 можно сделать вывод о том, что не вся сумма начисленной амортизации идет на воспроизводство основных фондов как это полагает большинство ученых.

Следовательно, сумма амортизационных отчислений непосредственно учувствует в формировании себестоимости производимой продукции, работ услуг. Это значит, что часть стоимости основных средств покрывается в виде выручки от реализации.

В качестве одного из способов реформирования и эффективного, целевого использования системы амортизационных отчислений мы предлагаем начисленную сумму амортизации, полученную от покупателей в составе выручки, перечислять на специальный счет в банки и расходовать строго по целевому назначению. А именно на приобретение, обновление и модернизацию, дооборудование, реконструкцию основных средств. Мы считаем, что именно в этом случае амортизация будет выполнять свою функцию, как источник воспроизводства.

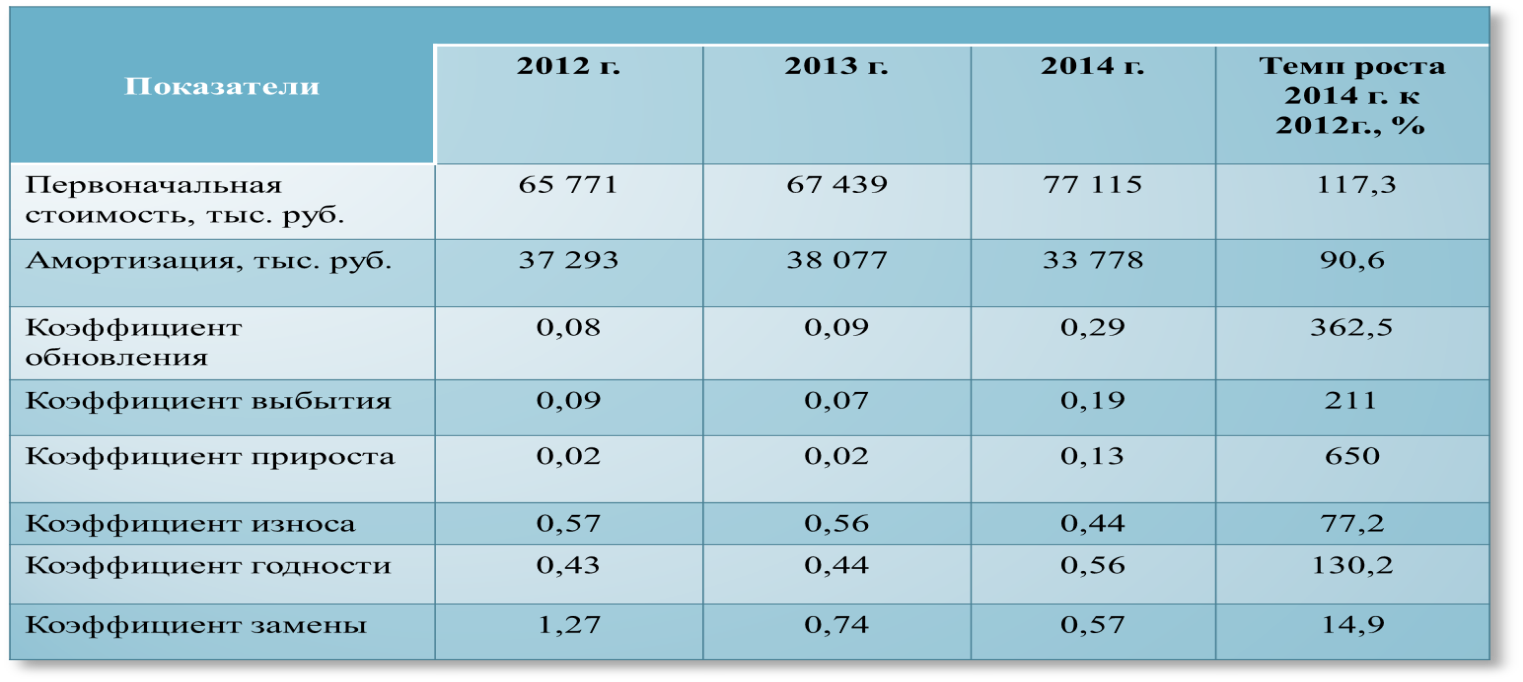

(11 слайд)Анализируя фактически сложившиеся показатели представленные аналитической таблицей 2 можно отметить, что увеличение первоначальной стоимости ОС произошло в 2014 по отношению в 2012 на 38,3%. Также прослеживается значительная тенденция увеличения коэффициентов обновления в 3 раза и прироста в 6 раз. Наряду с этим увеличилась и сумма амортизации на 20%. Так как стоимость выбывших ОС в данном случае имеет небольшое отклонение. Степень изношенности ОС приближается к критическому уровню – 50%. Но благодаря увеличению числа вновь введенных основных фондов предприятием, хотя не значительно, но удалось снизить коэффициент износа ниже критической отметки до 42% и тем самым повысить годность оборудования.

(12 слайд)Из выше представленной таблицы 3 видно, что в ОАО «Титово» за три анализируемых года прослеживается снижение сумм начисления амортизации, примерно на 10%, вследствие увеличения стоимости выбывших основных средств порядка в 2,5 раза. Одновременно с этим было приобретено новое оборудование, что свидетельствует повышению коэффициенту обновления в 3,5 и в 6,5 раз.

(13 слайд)Для ЗАО «Ударник полей» (табл. 4) также характерна значительная тенденция увеличения коэффициента обновления в 3,5 раз. Наряду с этим незначительно увеличилась и сумма амортизации на 4,5%. Так как стоимость выбывших ОС в данном случае не изменилась.

Степень изношенности основных средств в 2012 году превышает критический уровень 50%. Но благодаря увеличению числа вновь введенных основных средств предприятием, хотя и не значительно, но удалось снизить коэффициент износа ниже критической отметки до 42% в 2014 и тем самым повысить годность оборудования на 26%.( 2014к 2012)

(14 слайд)Сравнивания показатели наличия и движения ОС до и после открытия специального счета, наглядно видно, как увеличатся данные показатели при целевом использовании сумм начисленной амортизации. В связи с этим, значительно возрастут коэффициенты обновления и прирост годности.

(15 слайд)На всех предприятиях первоначальная стоимость ОС возрастет примерно на 50%.

(16 слайд)Таким образом, целевое использование сумм начисленной амортизации как внутреннего источника финансирования, приводит к высвобождению средств, изменению структуры активов предприятия и позволяет приобретать новое оборудование без привлечения капитала извне.

(17 слайд)Исходя из определений понятий износ и амортизация следует выделить следующие основные отличительные черты:

· Износ материален, измеряем и не может управляться законами государственной власти, т.е является естественным процессом.

· Амортизация нематериальна и регулируется государством через установленные для отдельных объектов ОС норм амортизационных отчислений и методов начисленния амортизации.

Следовательно, процесс начисления амортизации можно ограничено изменить или запретить, в то время как естественный процесс износа можно только замедлить, но запретить невозможно.

На основании вышеизложенного, мы предлагаем: организациям-поставщикам в товарно-транспортных накладных указывать сумму начисленной амортизации. Производить оплату 2 платежными поручениями, а организациям, покупателям, заказчикам перечислять начисленную сумму амортизации в составе выручки на специальный депозитный счет в банке.

(18 слайд)Рекомендуем ОАО «Россельхозбанк», т.к. этот банк со 100% государственным капиталом, и по срочным вкладам %я ставка является фиксированной, т.е. не подлежит изменению в течение сроков вклада.

Мы считаем, что только в этом случаем амортизация будет выполнять свою функцию как внутренний источник воспроизводства. После внедрения нашего предложения, снизятся коэффициенты выбытия на 40%; коэффициент износа снизятся ниже критического уровня.

Снижение износа составит 30% и соответственно увеличится коэффициент годности.

(19 слайд)Зачисление сумм начисленной амортизации, учтеной в составе расходов по обычным видам деятельности и полученной от покупателей, заказчиков в качестве выручки даст возможность предприятиям:

· Использовать начисленную сумму амортизации строго по целевому назначению (приобретение, строительство, модернизация);

· Даст ускорить процесс воспроизводства;

· Размещать денежные средства на специальном (депозитном) вкладе в банке с целью получения дополнительного дохода в виде процентов;

Вследствие чего, сумма начисленной амортизации будет иметь адекватную стоимость.

(20 слайд)Таким образом, целевое использование сумм начисленной амортизации, как внутреннего источника финансирования, приводит к высвобождению средств, изменению структуры активов предприятия и позволяет приобрести новое оборудование без привлечения капитала извне.

ДОКЛАД ОКОНЧЕН! Спасибо за внимание!