|

|

Основных производственных фондов

Этап 1. Расчет показателей динамики и состояния

В этом разделе необходимо определить:

1) стоимость основных средств на конец года:

- полную первоначальную;

- первоначальную за вычетом износа;

2) износ основных средств на конец года;

3) коэффициенты состояния основных средств на начало и конец года;

4) коэффициенты движения (динамики) основных средств;

5) среднюю годовую стоимость основных производственных фондов.

Основные средства (фонды) – совокупность средств труда, которые используются в нескольких производственных циклах, постепенно изнашиваются и переносят свою стоимость на продукцию по частям в течении срока службы, не теряя при этом своей натуральной формы.

Полная первоначальная стоимость основных производственных фондов на конец отчетного периода определяется балансовым методом:

Фк = Фн + П – В ,

где Фн, Фк – полная первоначальная стоимость основных средств на начало и конец года, соответственно;

П – полная первоначальная стоимость поступивших из разных источников основных средств за год;

В - полная первоначальная стоимость основных средств, выбывших в течении года по любым причинам.

Остаточная первоначальная стоимость основных средств (первоначальная за вычетом износа) на конец периода:

Ок = Он + П* - В* - А ,

где Он, Ок - стоимость основных средств с учетом износа на начало и конец года, соответственно;

П* - остаточная стоимость поступивших из разных источников основных средств;

В* - остаточная стоимость выбывших по разным причинам за год основных средств;

А – годовой износ основных средств линейным способом.

Для проверки правильности расчетов исчислим износ основных фондов на конец года (Ик) двумя способами:

а) Ик = Фк – Ок ;

б) Ик = Ин + А – Исп ,

где Ин – величина износа основных средств на начало года;

Исп – величина износа списанных основных средств.

Состояние основных средств характеризуют коэффициенты годности и износа, рассчитываемые на начало и конец периода. Коэффициент износа на начало года (  ) определяется:

) определяется:

Аналогично рассчитывается коэффициент износа на конец года:

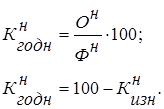

Коэффициент годности основных средств (  ) определить двумя способами:

) определить двумя способами:

На конец года коэффициент годности определяется аналогично:

После всех расчетов сделать вывод, о чем свидетельствуют рассчитанные коэффициенты состояния основных средств.

Характеристику движения основных средств дают коэффициенты обновления (  ) и выбытия основных средств по отдельным причинам (

) и выбытия основных средств по отдельным причинам (  ):

):

Среднюю годовую стоимость основных производственных фондов определить, используя формулу средней арифметической простой:

.

.