|

|

Экономия по себестоимости продукции за счет снижения текучести кадров.

Федеральное агенство по образованию

Федеральное государственное образовательное

Учреждение высшего профессионального образования

РОССИЙСКИЙ государственный университет

ТУРИЗМА И сервиса

(ФГОУВПО «РГУТиС»)

Экономический факультет

Кафедра «Экономика труда и управление персоналом»

Основы управления персоналом

Методические рекомендации к проведению комплекса расчётов по определению экономической и социальной эффективности разрабатываемых студентами мероприятий в рамках курсовых и дипломных проектов по специальности 080505 «Управление персоналом» (для всех форм обучения).

Москва 2009

Методические рекомендации к проведению комплекса расчетов по оценке экономической и социальной эффективности разрабатываемых студентами мероприятий в рамках курсовых и дипломных проектов по специальности 080505 «Управление персоналом» (для всех форм обучения).

Методические рекомендации по самостоятельной работе студентов рассмотрены и утверждены на заседании кафедры «Экономика труда и управление персоналом»

Протокол № _____ от «___» _________ 200 г.

Зав. кафедрой «Экономика труда и

управление персоналом» д.э.н., проф. Л.С. Морозова

Методические рекомендации по самостоятельной работе студентов одобрены Учебно-методическим Советом ФГОУВПО «РГУТиС»

Протокол № _____ от «____»_________200 г.

Методические рекомендации по самостоятельной работе студентов разработал:

профессор кафедры «Экономика труда

и управление персоналом», д.э.н. Ананьев А.Н.

Согласовано:

Зам. проректора – начальник

Учебно – методического управления д.э.н., доцент Дуборкина И.А

Начальник методического отдела Рыженок Н.В.

Общие положения

Основная цель курсовой и дипломной работы – закрепление полученных студентами теоретических знаний по экономике, анализу хозяйственной деятельности, экономике труда и трудовому праву, организационному проектированию, разработке управленческих решений, информационным системам управления на основе использования современных компьютерных и информационных технологий. Большое значение имеет овладение навыками анализа и проектирования целевых, функциональных и обеспечивающих подсистем управления персоналом организации.

В процессе выполнения курсовой и дипломной работы студенты должны приобрести знания и навыки в области:

- анализа производственной системы (объекта управления) и системы управления (субъекта управления);

- анализа современных социально-трудовых отношений на предприятиях (в организациях) на основе глубоких знаний гражданского и трудового законодательства, учета социальных факторов повышения эффективности производства;

- методов и приемов разработки проектов совершенствования отдельных подсистем и элементов системы управления персоналом организации;

- методов и техники проведения социально-экономических расчетов по обоснованию выбранных проектных решений;

- разработки мероприятий по организации внедрения проектных предложений;

- использование новых компьютерных технологий при проектировании систем управления персоналом.

В ходе курсовой и дипломной работы студент должен проявить способности проведения самостоятельных исследований и расчётов в области организационного проектирования системы управления персоналом, самостоятельной работы со специальной и нормативно – правовой литературой, проведения комплекса расчётов по оценке экономической и социальной эффективности предлагаемых мероприятий.

Основное назначение курсовой работы и дипломного проектирования – научиться на конкретном практическом материале, исследовать и решать проблемы управления персоналом на основе современных, в том числе информационных, кадровых технологий и методов, а также разрабатывать научно обоснованные и глубоко аргументированные предложения по совершенствованию системы управления персоналом в рамках выбранной темы с проведением соответствующего комплекса необходимых расчётов по оценке экономической и социальной эффективности предлагаемых мероприятий.

2. Важнейшим элементом курсовой и дипломной работы является разработка конкретных предложений студента по совершенствованию системы управления персоналом на исследуемом предприятии (организации). Основой для выводов и предложений автора должно являться сравнение исследованных ранее в 1-ой главе работы теоретических представлений студента об оптимальном и эффективном функционировании системы управления персоналом с реально сложившемся на конкретном предприятии (в организации) положением дел со вскрытием соответствующих проблем и недоработок применительно к теме курсовой и дипломной работы.

Разработанные студентом мероприятия по совершенствованию системы управления персоналом в рамках выбранной темы исследований должны быть предельно конкретны и лаконичны: что, где и в какие сроки необходимо сделать, кто должен реализовывать предложенные мероприятия, какие ожидаются затраты и в какие сроки разработанные мероприятия позволят их окупить с учетом полученного экономического эффекта.

В связи с этим большой интерес представляют расчеты по оценке экономического и социального эффекта и возможности реальной реализации и внедрения разработанных мероприятий. Обоснование социально-экономической эффективности разработанных студентом предложений производится на основе выявления факторов и источников экономического роста, которые могут быть достигнуты за счет внедрения конкретных предложений (например, роста производительности труда, прироста прибыли, снижения издержек и т.п.), а также факторов обеспечения социальной эффективности (улучшения условий труда, стабилизации трудового коллектива, улучшения социально-психологического климата в подразделениях и т.п.).

Важнейшим элементом курсового и дипломного проектирования является выявление студентами причин, мешающих эффективному функционированию рассматриваемого объекта, анализ не всегда эффективных сложившихся методов и механизмов управления персоналом. В краткой и конкретной форме студенты подводят общий итог, характеризующий нерешенность методических, организационных, экономических, правовых вопросов в области управления персоналом для исследуемой организации. При этом следует активно использовать рассмотренный в теоретической части передовой опыт отечественных и зарубежных организаций, подтверждающий наличие возможных негативных тенденций в деятельности анализируемого объекта.

Разработка комплекса мероприятий по устранению выявленных недостатков и оценка перспектив развития системы управления персоналом является важнейшим элементом курсового и дипломного проектирования. Качество и полнота разработки указанных мероприятий непосредственно определяют проектную часть курсового и дипломного проекта.

Разработка комплекса мероприятий, по устранению выявленных недостатков, включает:

• подготовку перечня проектных предложений, направленных на повышение уровня организации управления персоналом на предприятии в части исследуемой проблемы;

• обоснование целесообразности разрабатываемых мероприятий с учетом предварительной оценки социально-экономической эффективности и предполагаемых затрат на их реализацию.

• составлением сводной таблицы проектируемых мероприятий по следующей форме:

Таблица 1. - Сводная таблица проектируемых мероприятий

| Наименование мероприятия | Краткое содержание мероприятия |

| 1. | |

| 2. |

3. Социально-экономическая оценка разработанных в проекте мероприятий проводится по трём основным направлениям:

- разработка и расчет основных проектных решений с учетом их сравнения с фактическими показателями деятельности объекта исследования;

- расчёт затрат на проведение мероприятий и оценка их эффективности;

- общие выводы о социально-экономической эффективности предлагаемых мероприятий.

По каждому мероприятию в случае необходимости рассчитываются текущие и капитальные затраты, необходимые для его реализации, которые включаются в себестоимость производимой продукции или оказываемых услуг. В дипломном и курсовом проектах рассчитывается величина возможных затрат и их влияние на изменение себестоимости продукции (услуг), прибыль и рентабельность производства.

Капитальные затраты рассчитываются исходя из фактической стоимости строительно-монтажных работ и стоимости оборудования, с учётом его доставки и установки. В дипломном и курсовом проектах рассчитывается величина этих затрат, годовой экономический эффект от их внедрения и срок окупаемости указанных затрат.

В проекте могут быть предложены мероприятия, которые для их реализации требуют как текущих, так и капитальных затрат. В этом случае в проекте рассчитываются и те, и другие.

В последующем рассчитывается изменение основных показателей, характеризующих объект исследования, с учётом предлагаемых в проекте мероприятий. Результаты этих расчётов представляются в сводной таблице основных показателей объекта исследования. Эта таблица выполняется по следующей форме (см. таблицу 2):

Таблица 2 – Фактические и проектируемые показатели исследования.

| Основные технико-экономические показатели развития предприятия | Единица измерения | Фактическое (существующее) состояние (до реализации мероприятий) | Проектные показатели (после реализации мероприятий) | Проект в % к факту |

| 1. Объем производства товаров (услуг) (V пр.) | млн. руб. | |||

| 2. Численность работников – Ч раб. | чел. | |||

| 3. Выработка на 1го работника в год (V пр. / Ч раб.) | тыс. руб. | |||

| 4. Годовой фонд заработной платы (ФЗП) | млн. руб. | |||

| 5. Среднегодовая заработная плата 1го работника ЗП год (ФЗП / Ч раб) | тыс. руб. | |||

| 6. Среднемесячная заработная плата 1го работника ЗП ср. мес. = ЗП год / 12 | тыс. руб. | |||

| 7. Суммарные затраты на производство (оказание услуг) (Σ З) | млн. руб. | |||

| 8. Себестоимость единицы продукции (оказания услуг) (Σ З / V пр.) | коп./руб. | |||

| 9. Прибыль (Пр. = V пр. – Σ З) | млн. руб. | |||

| 10. Рентабельность (R = Пр / Σ З ) | % |

При этом состав основных технико-экономических показателей развития предприятия (организации) может меняться с учетом специфики видов экономической деятельности и типа предприятия (организации)

Оценка социально-экономической эффективности системы управления персоналомв значительной степени определяется организацией работы персонала, мотивацией труда, социально-психологическим климатом в коллективе, т.е. больше зависит от форм и методов работы с персоналом. В качестве критериальных показателей социально-экономической эффективности работы персонала следует использовать, в частности, такие показатели как: производительность труда; себестоимость продукции; условная экономия по численности работников; средняя заработная плата одного работника; текучесть персонала; удельный вес фонда оплаты труда в объеме производства или выручке; темпы роста номинальной и реальной заработной платы; уровень квалификации персонала; уровень трудовой и исполнительской дисциплины; профессионально-квалификационная структура работников; соотношение численности управленческого персонала и общей численности работников; равномерность загрузки персонала; выполнение плана социального развития; социально-психологический климат в коллективе; эффективность работы службы управления персоналом и др.

При организации и проведении расчётов по оценке экономической и социальной эффективности следует использовать следующий алгоритм и очерёдность проведения расчетов:

Предложенный алгоритм поэтапного проведения расчётов по оценке экономической и социальной эффективности мероприятий по совершенствованию системы управления персоналом, предлагаемых студентами, позволяет наиболее полно и комплексно оценить взаимодействие и влияние кадровой политики на повышение эффективности производственной и финансовой деятельности всего предприятия (организации).

В качестве примера рассмотрим расчеты отдельных показателей по оценке социально-экономической эффективности системы управления персоналом:

1. Средняя заработная плата одного работника определяется как отношение общего фонда оплаты труда за отчетный период к среднесписочной численности сотрудников организации по формуле:

где Зср — средняя заработная плата одного работника, руб./чел.;

Фот — общий фонд оплаты труда организации, руб.;

Чс — среднесписочная численность работников организации, чел.

Пример расчета за год: Фот = 7 560 000 руб.; Чс = 1000 чел.,

тогда Зср = 7 560 000 руб./ 1000 чел. = 75 600 руб./чел.

Таким образом, годовая оплата труда одного работника составляет 75 600 руб./чел., а среднемесячная — 6300 руб./чел.

Это весьма важный показатель для планирования и учета, который сопоставляется со средней заработной платой в регионе, прожиточным минимумом и средней заработной платой организаций конкурентов.

Это весьма важный показатель для планирования и учета, который сопоставляется со средней заработной платой в регионе, прожиточным минимумом и средней заработной платой организаций конкурентов.

2. Удельный вес фонда оплаты труда в объеме производства товаров (услуг) или в выручке организации имеет большое значение, так как позволяет судить об уровне интенсификации (эксплуатации) труда и экономически обоснованной его доле в структуре затрат.

Этот показатель рассчитывается как отношение общего фонда оплаты труда к объему производства или выручке организации за сопоставимый период времени по формуле:

АФ = (ФОТ/В)100,

где АФ — удельный вес фонда оплаты труда в выручке (доли или %);

В — общий объем выручки (объем продаж, объем реализованной продукции), принятый в системе бухгалтерского учета организации, руб.

Пример расчета за год: Фот = 7 560 000 руб.; В = 39 200 000 руб. Тогда

АФ = 7 560 000/ 39 200 000 = 0,193, или 19,3 %.

Численные значения данного показателя находятся в диапазоне от 0,15 до 0,25 — для крупных материалоемких и механизированных предприятий, от 0,20 до 0,35 — для строительных и транспортных организаций, от 0,35 до 0,50 — для коммерческих, образовательных и научно-консалтинговых организаций.

3. Темпы роста заработной платы рассчитываются как отношение средней заработной платы за плановый и базисный периоды времени по формуле

Тз= (31/32)100, Т3>(100 + И2),

где Тз - темпыроста заработной платы в плановом периоде по отношению к отчетному, %;

З1,, 32 — средняя заработная плата одного работника соответственно в отчетном и плановом периодах, руб.;

И2 — уровень инфляции в плановом году, %.

В случае отсутствия прогноза уровня инфляции на плановый период можно принять инфляцию отчетного года.

Пример расчета за год: 31 = 75 600 руб.; 32 = 83 160 руб.; И2 = 15 %,

|

В данном примере увеличение заработной платы съедается плановой инфляцией. Поэтому необходимо в плане предусмотреть увеличение средней зарплаты на 15—20 %, чтобы обеспечить реальный рост заработной платы за счет внедрения внутренних резервов эффективности (роста производительное труда, сокращения материальных затрат, сокращения накладных расходов, увеличения объемов производства и др.).

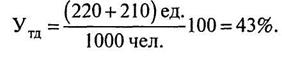

4. Уровень трудовой дисциплины — важный социальный показатель, характеризующий отношение числа случаев нарушения трудовой и исполнительской дисциплины к общей среднесписочной численности персонала, который рассчитывается по формуле:

|

где Утд — уровень трудовой дисциплины за отчетный период, %;

где Утд — уровень трудовой дисциплины за отчетный период, %;

Нтд — число случаев нарушения трудовой дисциплины, зафиксированных в приказах кадровой службы (замечания, выговоры), ед.;

Нид — число случаев нарушения исполнительской дисциплины, зафиксированных в приказах и распоряжениях руководства организации, ед. (к ним относятся случаи срыва сроков подготовки планов, отчетов, балансов, мероприятий в целом по организации);

Ч — общая (среденесписочная) численность сотрудников организации за отчетный период, чел.

Пример расчета за год: Нтд = 220 ед.; Нвд = 210 ед.; Ч = 1000 чел.

|

|

5. Текучесть персонала является весьма важным социальным показателем, характеризующим отношение числа уволенных работников к общей численности персонала за отчетный период, и определяется по формуле:

Тп = Чу/Чср х 100,

где Тп — текучесть персонала (рабочих кадров) за отчетный период, %;

где Тп — текучесть персонала (рабочих кадров) за отчетный период, %;

Чу— число уволенных из организации по собственному  желанию и за нарушение трудового законодательства. Из этого числа исключаются уволенные по уважительным причинам (призыв в армию, переезд на новое место жительства).

желанию и за нарушение трудового законодательства. Из этого числа исключаются уволенные по уважительным причинам (призыв в армию, переезд на новое место жительства).

Пример расчета: Чу = 107 чел.; Чср = 1000 чел.

Тп = (107/1000)100= 10,7%.

Средний уровень текучести персонала в настоящее время состовляет примерно 10-15%.

6. Потери рабочего времени свидетельствуют о сокращении нормативного фонда времени организации по различным причинам инегативно влияют на конечные результаты производства (выручка, прибыль, производительность). Потери рабочего времени рассчитываются как сумма потерь времени из-за болезни работников, целодневных и вынужденных простоев, административных отпусков и других причин по формуле

Тпот = (Тбол + Тцвп + Таод) / Чср,

|

где Тпот — общие потери рабочего времени на одного работника организации за отчетный период, чел.-дн .;

Тбол — потери рабочего времени по причинам болезни, определенные кадровой службой на основе листов по нетрудоспособности, чел.-дн.;

Тцвп — потери времени из-за целодневных и вынужденных простоев организации, зафиксированные в табелях рабочего времени, чел.-дн.;

Тцвп — потери времени из-за целодневных и вынужденных простоев организации, зафиксированные в табелях рабочего времени, чел.-дн.;

Таод — потери рабочего времени из-за административных отпусков, прогулов работников и других причин, чел.-дн. (фиксируется службой управления персоналом на основании заявлений и служебных записок).

Пример расчета за год: Тбол = 6860 чел.-дн.; Tцвп = 2300 чел.-дн.;

Таод = 3136 чел.-дн.; Чср= 1000 чел.

Таким образом, потери рабочего времени на одного работника в отчетном году составили 12,3 чел.-дн.

7. Равномерность загрузки персонала — важный показатель оценки эффективности работы службы управления персоналом. Коэффициент равномерности загрузки характеризует соотношение потерь рабочего времени и перегрузок работников в общей трудоемкости и определяется по формуле

|

где Кр — коэффициент равномерности загрузки персонала (доли, %);

Тпот— потери рабочего времени персонала, чел.-час., определяются совокупностью методов (хронометраж, фотография рабочего дня, экспертные оценки руководителей);

Тпер — перегрузки работников, т.е. работа за пределами нормированного рабочего дня, чел.-час., определяются аналогичными методами фотохронометражных наблюдений и экспертных оценок;

Тобщ — общий фонд рабочего времени всего персонала, чел.-час., определяется как произведение численности работников на годовой фонд рабочего времени 1 работника (в данном примере 2080 чел.-час).

Тобщ = 2080 Чср.

Пример расчета за год: Тпот = 208000 чел.-час; Тпер =156 000 чел.-час; Чср = 1000 чел., Тобщ = 2080 • 1000 = 2 080 000 чел.-час. Тогда

Кр = 1 – (208000 + 156000) / 2080000 = 0,825;

Коэффициент равномерности загрузки равен 0,825, при этом суммарные потери и перегрузки в общем фонде рабочего времени составляют 17,5%.

Экономия по себестоимости продукции за счет снижения текучести кадров.

Текучесть кадров в значительной степени увеличивает суммарные расходы предприятия на поиск новых работников, проведение мероприятий по их ускоренной адаптации и т. д. В среднем, в настоящее время расходы предприятий при увольнении и замене 1го работника составляют около 50 тыс. рублей.

Экономия суммарных затрат на производство за счет реализации мероприятия по сокращению текучести кадров рассчитывается по следующей формуле:

Э∑з =

где, Э∑з – экономия суммарных затрат на производство (оказание услуг);

– среднегодовой ущерб от текучести кадров при учете различных (i-тых) затрат предприятия: - ущерба от недополучения продукции, когда увольняющийся не дорабатывает последние 2 недели; возникает - недополучение продукции от новичков; формируются - дополнительные расходы, связанные с организацией работы по поиску и приему новых работников и т.д.

– среднегодовой ущерб от текучести кадров при учете различных (i-тых) затрат предприятия: - ущерба от недополучения продукции, когда увольняющийся не дорабатывает последние 2 недели; возникает - недополучение продукции от новичков; формируются - дополнительные расходы, связанные с организацией работы по поиску и приему новых работников и т.д.

Кт пл. – коэффициент текучести кадров после внедрения мероприятий по ее сокращению;

Кт баз – коэффициент текучести кадров в базовом году с учетом недостатков в организации труда на предприятии.

Пример расчета экономии суммарных затрат на производство за счет сокращения текучести кадров.

Ч работников = 200 чел.

К тек. баз = 15%

К тек. пл. = 10%

Расходы, связанные с заменой 1го работника, составляют 50 тыс. руб.

Тогда: 1) Количество уволившихся в базовом году составляет:

200 * 0,15 = 30 чел.

2) Расходы, которые несет предприятие в связи с текучестью кадров, составляют:

50 тыс. руб. * 30 чел. = 1,5 млн. руб.

Отсюда:

Э∑з =  1,5 млн. руб.*

1,5 млн. руб.*  1,5 млн. руб.*( 1 - 0,66 ) = 1,5 млн. руб. * 0,34 = 0,51 млн. руб.

1,5 млн. руб.*( 1 - 0,66 ) = 1,5 млн. руб. * 0,34 = 0,51 млн. руб.

Таким образом, суммарные затраты на производство (оказание услуг) за счет уменьшения текучести кадров при вышеуказанных условиях, сократятся на 510 тыс. руб. в год. Соответственное это повлечет и снижение себестоимости на единицу продукции.

9. Очень важно для студентов научиться вычислять взаимное влияние роста производительности труда на себестоимости продукции и наоборот. Данные расчеты выполняются по формуле:

где,  - процент изменения себестоимости продукции ,( коп./на руб..в %);

- процент изменения себестоимости продукции ,( коп./на руб..в %);

- процент прироста среднегодовой заработной платы 1го работника;

- процент прироста среднегодовой заработной платы 1го работника;

- процент прироста производительности труда (среднегодовой выработки на 1го работника);

- процент прироста производительности труда (среднегодовой выработки на 1го работника);

- удельный вес фонда заработной платы в суммарных затратах на производство (оказание услуг) в базовом году.

- удельный вес фонда заработной платы в суммарных затратах на производство (оказание услуг) в базовом году.

Пример расчета:

В плановом году производительность труда возрастет на 7%, среднегодовая заработная плата 1го работника увеличится на 3%, доля фонда заработной платы в суммарных издержках на производство (оказание услуг) в базовом году составила 18%. В этом случае снижение себестоимости продукции составит:

Таким образом. если себестоимость продукции в базовом периоде допустим составляла 92 коп. на 1 рубль продукции, то в плановом периоде она сократиться до:

92 – (92 * 0,67/ 100) = 92 коп. – 0,61 коп. = 91,39 коп.

В заключении этого примера необходимо обратить внимание на следующее:

1) Темпы роста среднегодовой заработной платы 1го работника (%) должны примерно в 2 раза отставать от темпов роста производительности труда. В данном примере данное соотношение строго выдерживается. В противном случае в числителе формулы получилось бы не отрицательная, а положительная величина, что привело бы к увеличению себестоимости продукции. При этом темпы роста издержек производства стали бы опережать темпы роста прибыли. Такая ситуация приведет к неминуемому финансовому банкротству предприятия.

2) Доля фонда заработной платы в суммарных издержках на производство (оказание услуг) в зависимости от трудоемкости экономической деятельности может колебаться от 10 до 40%.(в данном примере – 18%).

Таким образом, знание методов и формул расчета экономической и социальной эффективности системы управления персоналом позволяет более комплексно и всесторонне производить оценку эффективности деятельности службы управления персоналом, разрабатывать и реализовывать конкретные мероприятия по повышению эффективности работы всего трудового коллектива организации.

Приложение.

1.1. Сводные показатели.

1. Прибыль от реализации продукции:

П=

Где Vрп – объём реализации продукции; Ц – цена единицы продукции; С – себестоимость продукции.

2. Затраты по завозу материалов:

Zзм=  ,

,

Где Vпп – годовой объём потребности в данном сырье или материале; Рпп – средний размер партии поставки; Црз - средняя стоимость размещения одного заказа.

3. Уровень доходности акций в плановом периоде:

Y=  ,

,

Где D1 – доход в виде полученных дивидендов в базовом периоде; Р1 – рыночная цена акции на текущий момент; Р0 – цена покупки акции.

4. Уровень рентабельности:

Ур =  ,

,

Где У – уровень рентабельности; П – прибыль; С – суммарные затраты на производство(оказание услуг).

5. Индекс реального объема производства

,

,

Где  - индекс реального объема производства;

- индекс реального объема производства;  - индекс производительности труда (среднечасовой, среднедневной, среднегодовой);

- индекс производительности труда (среднечасовой, среднедневной, среднегодовой);  - индекс трудозатрат (отработанных человеко-часов, человеко-дней, среднегодовой численности).

- индекс трудозатрат (отработанных человеко-часов, человеко-дней, среднегодовой численности).

6. Если мероприятия приводят к экономии материальных ресурсов (например, введение премий за экономное расходование материалов, сырья), то:

Где  ,

,  - расход материала на единицу продукции до и после осуществления мероприятия (в натуральном измерении);

- расход материала на единицу продукции до и после осуществления мероприятия (в натуральном измерении);  - плановый объём продукции после внедрения мероприятия в натуральном измерении;

- плановый объём продукции после внедрения мероприятия в натуральном измерении;  - цена за единицу материала (текущие цены на момент осуществления мероприятия).

- цена за единицу материала (текущие цены на момент осуществления мероприятия).

7. Прибыль:

Где  - прибыль производства реализации улуг, работ и продукции в тыс. руб.;

- прибыль производства реализации улуг, работ и продукции в тыс. руб.;  - годовой объём работ, услуг и продукции в тыс. руб.;

- годовой объём работ, услуг и продукции в тыс. руб.;  - полная себестоимость услуг, работ, и продукции по проекту в тыс. руб.

- полная себестоимость услуг, работ, и продукции по проекту в тыс. руб.

1.2. Показатели эффективности и окупаемости:

1. Годовой экономический эффект:

Ээф=  ,

,

Где С1 и С2 – себестоимость одного изделия до и после внедрения мероприятий, руб.; В2 – годовая программа в натуральном выражении после внедрения мероприятий; Ен – нормативный коэффициент эффективности (Ен=0,15); Кд – дополнительные капитальные затраты, руб.

2. Экономическая эффективность

,

,

Где  - экономическая эффективность;

- экономическая эффективность;  - условное высвобождение численности;

- условное высвобождение численности;  - средняя заработная плата;

- средняя заработная плата;  - коэффициент отчислений на заработную плату;

- коэффициент отчислений на заработную плату;  - затраты текущие;

- затраты текущие;  - затраты капитальные;

- затраты капитальные;  - нормативный коэффициент сравнительной экономической эффективности капитальных затрат.

- нормативный коэффициент сравнительной экономической эффективности капитальных затрат.

3.  ,

,

Где  - Фактический срок окупаемости капитальных затрат; - затраты капитальные;

- Фактический срок окупаемости капитальных затрат; - затраты капитальные;  - годовая экономия от внедрения мероприятий.

- годовая экономия от внедрения мероприятий.

4. Коэффициент дисконтирования

,

,

Где  - коэффициент дисконтирования; i – период времени от начала осуществления затрат – горизонт расчёта (в год начала внедрения проекта принимается равным нулю); Е – норма дисконта (ставка дисконтирования) – приемлемая для инвестора норма дохода на капитал, при выборе которой ориентируются на текущую процентную ставку, усредненные показатели доходности акций или субъективные оценки фирмы.

- коэффициент дисконтирования; i – период времени от начала осуществления затрат – горизонт расчёта (в год начала внедрения проекта принимается равным нулю); Е – норма дисконта (ставка дисконтирования) – приемлемая для инвестора норма дохода на капитал, при выборе которой ориентируются на текущую процентную ставку, усредненные показатели доходности акций или субъективные оценки фирмы.

5. Чистый дисконтированный доход

,

,

Где  - чистый дисконтированный доход, полученный в i-й год от начала внедрения проекта, руб;

- чистый дисконтированный доход, полученный в i-й год от начала внедрения проекта, руб;  - результат (экономия), полученный в i-м году, руб;

- результат (экономия), полученный в i-м году, руб;  - увеличение текущих расходов в i-м году, руб;

- увеличение текущих расходов в i-м году, руб;  - дополнительные капиталовложения в i-м году, руб;

- дополнительные капиталовложения в i-м году, руб;  - коэффициент дисконтирования для i-го года.

- коэффициент дисконтирования для i-го года.

6. Годовая экономия:

Где - годовая экономия в тыс. руб.;  и

и  - себестоимость единицы услуг, работ и продукции до и после внедрения мероприятий, тыс. руб.;

- себестоимость единицы услуг, работ и продукции до и после внедрения мероприятий, тыс. руб.;  - годовая программа в плановом периоде, тыс. руб.

- годовая программа в плановом периоде, тыс. руб.

7. Срок окупаемости дополнительных капитальных затрат.

Где - срок окупаемости дополнительных капитальных затрат, в годах;  - дополнительные капитальные затраты, руб.; и - себестоимость единицы услуг, работ и продукции до и после внедрения мероприятий, тыс. руб.; - годовая программа в натуральном выражении в плановом периоде, тыс. руб.;

- дополнительные капитальные затраты, руб.; и - себестоимость единицы услуг, работ и продукции до и после внедрения мероприятий, тыс. руб.; - годовая программа в натуральном выражении в плановом периоде, тыс. руб.;  - прирост прибыли от внедрения мероприятий, в руб.

- прирост прибыли от внедрения мероприятий, в руб.

2. Производительность труда:

1. Общий прирост производительности:

Пт=  ,

,

Где ЭЧр – экономия рабочей силы; Чи – исходная численность работников.

2. Прирост производительности труда

Пп.т.=  ,

,

Где Пп.т – прирост производительности труда,  и

и  - доля фазы устойчивой работоспособности в сменном фонде рабочего времени соответственно до и после внедрения мероприятия.

- доля фазы устойчивой работоспособности в сменном фонде рабочего времени соответственно до и после внедрения мероприятия.

3. Коэффициент использования внутрисменного фонда рабочего времени

Ксм=  ,

,

Где Ксм – коэффициент использования внутрисменного фонда рабочего времени; Тсм.ном – номинальная продолжительность рабочего времени; Тпот – время неэффективного использования рабочего времени.

4.  ,

,

Где  - прирост производительности труда; Уо.пл. – планируемый уровень организации труда; Уо.ф. – фактический уровень организации труда.

- прирост производительности труда; Уо.пл. – планируемый уровень организации труда; Уо.ф. – фактический уровень организации труда.

5. Прирост производительности труда

,

,

Где - прирост производительности труда; Фр.в1, Фр.в2 – годовой эффективный фонд рабочего времени одного среднесписочного работника соответственно до и после сокращения потерь, ч.

6. Прирост производительности труда

,

,

Где - прирост прирост производительности труда; ВН1, ВН2 – средний процент выполнения норм работниками, повысившими квалификацию, соответственно до и после обучения, %; Дп.к – доля работников, повысивших квалификацию, в их общей численности.

7. Прирост производительности труда

;

;

Где - прирост производительности труда при снижении трудоёмкости на  ,%; - снижение трудоёмкости продукции при росте производительности труда на Δ Пm %.

,%; - снижение трудоёмкости продукции при росте производительности труда на Δ Пm %.

8. Рост производительности труда.

Если потери рабочего времени составляли в базовом периоде m%, а в плановом намечено их сократить до n%, то рост производительности труда будет равен:

или

или

9. Возможный рост производительности труда в целом по предприятию.

Где  и

и  - доля управленческого персонала в общей численности работающих на предприятии соответственно в плановом и базовом периодах.

- доля управленческого персонала в общей численности работающих на предприятии соответственно в плановом и базовом периодах.

10. Прирост производительности труда в целом за счёт сокращения численности персонала.

,

,

где  - суммарное высвобождение численности работников согласно выполнению плана организационно-технических мероприятий, чел;

- суммарное высвобождение численности работников согласно выполнению плана организационно-технических мероприятий, чел;  - фактическая среднесписочная численность работников предприятия (на фактический объём работ по фактической выработке), чел.

- фактическая среднесписочная численность работников предприятия (на фактический объём работ по фактической выработке), чел.

11. Индекс роста производительности труда за периоды.

Где  - индекс роста производительности труда за квартал;

- индекс роста производительности труда за квартал;  ,

,  ,

,  - индексы роста производительности труда за каждый месяц квартала;

- индексы роста производительности труда за каждый месяц квартала;  - индекс роста производительности труда за год;

- индекс роста производительности труда за год;

- индексы роста производительности труда за каждый квартал.

- индексы роста производительности труда за каждый квартал.

12. Плановый рост производительности труда по i-ому фактору

13. Расчет планового прироста производительности труда по всем факторам.

14. Выработка в единицу времени.

Где В – выработка, V – объём выработанной продукции, Т – рабочее время (час).

3. Экономия рабочей силы:

1. Расчёт экономии численности:

Эч =  ,

,

Где В – годовой объём выпуска продукции; Ф – фонд рабочего времени одного среднесписочного рабочего; t – трудоёмкость (старая и новая).

2. Экономия рабочей силы в результате внедрения нового оборудования и модернизации действующего.

,

,

Где N – количество оборудования в отчётном периоде, ед.;  - количество оборудования, не подвергшегося модернизации и замене в отчётном периоде, ед.;

- количество оборудования, не подвергшегося модернизации и замене в отчётном периоде, ед.;  и

и  - количество нового и модернизированного оборудования в анализируемом периоде, ед.;

- количество нового и модернизированного оборудования в анализируемом периоде, ед.;  и

и  - рост производительности нового и модернизированного оборудования, мес.;

- рост производительности нового и модернизированного оборудования, мес.;  и

и  - календарный срок работы нового и модернизированного оборудования, мес.;

- календарный срок работы нового и модернизированного оборудования, мес.;  - численность промышленно-производственного персонала расчётная, чел.;

- численность промышленно-производственного персонала расчётная, чел.;  - доля рабочих, занятая обслуживанием оборудования, в общей численности промышленно-производственного персонала.

- доля рабочих, занятая обслуживанием оборудования, в общей численности промышленно-производственного персонала.

3. Экономия рабочей силы.

,

,

Где  - численность рабочих, занятых на данном оборудовании или данном технологическом процессе;

- численность рабочих, занятых на данном оборудовании или данном технологическом процессе;  - время работы нового оборудования (часть планового года), n – прирост производительности труда (%) при новом оборудовании.

- время работы нового оборудования (часть планового года), n – прирост производительности труда (%) при новом оборудовании.

4. Экономия рабочей силы.

,

,

Где  ,

,  - потери от брака, в % к себестоимости продукции соответственно в базовом и плановом периодах;

- потери от брака, в % к себестоимости продукции соответственно в базовом и плановом периодах;  - численность рабочих в базовом периоде.

- численность рабочих в базовом периоде.

5.Экономия рабочей силы

,

,

Где  - суммарная численность рабочих на участке, в цехе, чел;

- суммарная численность рабочих на участке, в цехе, чел;  и

и  - соответственно фактическое и расчетное время, затрачиваемое в течение рабочего дня i-м рабочим на перемещение предметов труда к своему рабочему месту с предыдущей операции, мин;

- соответственно фактическое и расчетное время, затрачиваемое в течение рабочего дня i-м рабочим на перемещение предметов труда к своему рабочему месту с предыдущей операции, мин;  - сменный фонд рабочего времени одного рабочего, мин.

- сменный фонд рабочего времени одного рабочего, мин.

6. Экономия рабочей силы

,

,

Где  - численность станочников, занятых обслуживанием тех станков, которые могут быть включены в многостаночное обслуживание (за минусом фактически включённых), чел.;

- численность станочников, занятых обслуживанием тех станков, которые могут быть включены в многостаночное обслуживание (за минусом фактически включённых), чел.;  - расчётное количество станков, которые могут быть включены в многостаночное обслуживание, ед.;

- расчётное количество станков, которые могут быть включены в многостаночное обслуживание, ед.;  - количество станков, фактически включеных в многостаночное обслуживание, ед.;

- количество станков, фактически включеных в многостаночное обслуживание, ед.;  - норма многостаночного обслуживания станков, ед.;

- норма многостаночного обслуживания станков, ед.;  - коэффициент сменности работы оборудования.

- коэффициент сменности работы оборудования.

7. Экономия рабочей силы

,

,

Где  - численность рабочих, которые по условиям производства не могут быть полностью загружены в течение смены по своей основной профессии, чел.;

- численность рабочих, которые по условиям производства не могут быть полностью загружены в течение смены по своей основной профессии, чел.;  - численность рабочих, совмещающих профессии и функции, чел.;

- численность рабочих, совмещающих профессии и функции, чел.;  - среднее время занятости рабочего по основной и совмещаемой профессиям в течение смены, ч.;

- среднее время занятости рабочего по основной и совмещаемой профессиям в течение смены, ч.;  - среднее время занятости рабочего по основной профессии у несовмещающих профессии и функции в течение смены, ч.;

- среднее время занятости рабочего по основной профессии у несовмещающих профессии и функции в течение смены, ч.;  - продолжительность рабочей смены, ч.

- продолжительность рабочей смены, ч.

8. Экономия рабочей силы.

,

,

Где  ,

,  - среднее выполнение норм выработки по группе рабочих одной профессии, обученных и не полностью овладевших передовыми приёмами и методами труда и полностью овладевших ими, %;

- среднее выполнение норм выработки по группе рабочих одной профессии, обученных и не полностью овладевших передовыми приёмами и методами труда и полностью овладевших ими, %;  - численность рабочих в группе, не полностью овладевших передовыми приёмами и методами труда, чел.

- численность рабочих в группе, не полностью овладевших передовыми приёмами и методами труда, чел.

9.Экономия рабочей силы за счёт повышения квалификации.

,

,  ,

,

Где  - численность рабочих, повысивших уровень выполнения норм труда в результате повышения квалификации, чел.;

- численность рабочих, повысивших уровень выполнения норм труда в результате повышения квалификации, чел.;  - прирост уровня выполнения нормы труда,%;

- прирост уровня выполнения нормы труда,%;  и

и  - уровень выполнения нормы труда соответственно до и после повышения квалификации,%.

- уровень выполнения нормы труда соответственно до и после повышения квалификации,%.

10. Экономия рабочей силы за счёт снижения потерь рабочего времени из-за временной нетрудоспособности, обусловленной профессиональной заболеваемостью и производственным травматизмом.

или

или  ,

,

Где Ч – численность промышленно производственного персонала, чел.

11.  ,

,

Где  и

и  - уровень выполнения норм выработки соответственно в базовом и плановом периодах.

- уровень выполнения норм выработки соответственно в базовом и плановом периодах.

12. Экономия численности рабочих при внедрении мероприятий, направленных на снижение текучести кадров.

,

,

Где,  и

и  - численность работников, уволившихся в базовом и отчётном периодах, чел;

- численность работников, уволившихся в базовом и отчётном периодах, чел;  - потери рабочего времени в среднем на одного уволившегося, дней;

- потери рабочего времени в среднем на одного уволившегося, дней;  - явочный фонд рабочего времени одного работника, дней; 0,5 – коэффициент, показывающий, что увольнение работников в течение года проходило равномерно.

- явочный фонд рабочего времени одного работника, дней; 0,5 – коэффициент, показывающий, что увольнение работников в течение года проходило равномерно.

13. Экономия рабочей силы за счёт улучшения использования рабочего времени вследствие сокращения числа невыходов на работу, отклонений от технологии и др.

,

,

Где  - исходная численность промышленно-производственного персонала;

- исходная численность промышленно-производственного персонала;  - доля рабочих в общей численности персонала;

- доля рабочих в общей численности персонала;  и

и  - потери рабочего времени от невыходов на работу, отклонений от технологии и др. в базовом и плановом периодах соответственно.

- потери рабочего времени от невыходов на работу, отклонений от технологии и др. в базовом и плановом периодах соответственно.

4. Себестоимость продукции:

1. снижение себестоимости продукции (%).

,

,

Где  - снижение себестоимости продукции, %;

- снижение себестоимости продукции, %;  - индекс изменения среднегодовой заработной платы;

- индекс изменения среднегодовой заработной платы;  - индекс изменения среднегодовой производительности труда;

- индекс изменения среднегодовой производительности труда;  - доля заработной платы в себестоимости продукции до внедрения мероприятия, %.

- доля заработной платы в себестоимости продукции до внедрения мероприятия, %.

2. Ожидаемая экономия (в руб).

Где  - объём производства базового периода, тыс. руб.;

- объём производства базового периода, тыс. руб.;  - рост объема производства в связи с осуществлением мероприятий, % ;

- рост объема производства в связи с осуществлением мероприятий, % ;  - доля условно-постоянных расходов в себестоимости продукции базового периода;

- доля условно-постоянных расходов в себестоимости продукции базового периода;  - затраты на 1 руб. продукции.

- затраты на 1 руб. продукции.

3. Если за счёт осуществления мероприятия обеспечивается определяющий рост производительности труда по сравнению с ростом средней заработной платы (по отношению к уровню этих показателей до внедрения мероприятия); то ожидаемая экономия (в руб.) равна:

Или

Где  - суммарные затраты на производство товарной продукции(оказание услуг), тыс. руб.;

- суммарные затраты на производство товарной продукции(оказание услуг), тыс. руб.;  - прирост средней заработной платы, %; - прирост производительности труда, %;

- прирост средней заработной платы, %; - прирост производительности труда, %;  - индекс роста средней заработной платы;

- индекс роста средней заработной платы;  - доля заработной платы в себестоимости базового периода, %.

- доля заработной платы в себестоимости базового периода, %.

4. Снижение затрат на один рубль объёма услуг, работ и продукции, в коп.:

Где  - снижение затрат на один рубль объёма услуг работ и продукции в коп.;

- снижение затрат на один рубль объёма услуг работ и продукции в коп.;  - полная себестоимость услуг, работ и продукции в коп - объём услуг, работ и продукции в плановом периоде; 100 – перевод рублей в копейки.

- полная себестоимость услуг, работ и продукции в коп - объём услуг, работ и продукции в плановом периоде; 100 – перевод рублей в копейки.

5. Снижение затрат на управленческий персонал в результате совершенствования организационной структуры управления.

,

,

Где  - сокращение расходов на управленческий персонал, руб.;

- сокращение расходов на управленческий персонал, руб.;  и

и  - годовой фонд рабочего времени всех управленческих работников до и после мероприятия, часов; - численность управленческих работников до мероприятий, чел.; - среднегодовая заработная плата одного управленческого работника, руб.

- годовой фонд рабочего времени всех управленческих работников до и после мероприятия, часов; - численность управленческих работников до мероприятий, чел.; - среднегодовая заработная плата одного управленческого работника, руб.

5. Нормы выработки, времени обслуживания, трудоёмкость:

1. Норма трудоёмкости операции:

Нт=  ,

,

Где Нч – норма численности; Но – норма обслуживания; Нд.о. – норма длительности операции для станка, агрегата.

2. Производственная трудоёмкость

,

,

Где  - производственная трудоёмкость;

- производственная трудоёмкость;  - технологическая трудоёмкость;

- технологическая трудоёмкость;  - трудоёмкость обслуживания.

- трудоёмкость обслуживания.

3. Полная трудоёмкость

,

,

Где  - полная трудоёмкость;

- полная трудоёмкость;  - трудоёмкость управления.

- трудоёмкость управления.

4. Снижение трудоёмкости продукции

,

,

Где ,%; - снижение трудоёмкости продукции при росте производительности труда на  ,%.

,%.

5.Состав нормы времени.

,

,

Где  - норма времени;

- норма времени;  - время подготовительно-заключительной работы;

- время подготовительно-заключительной работы;  - время оперативное;

- время оперативное;  - время на обслуживание рабочего персонала;

- время на обслуживание рабочего персонала;  - время перерывов на отдых и личные надобности;

- время перерывов на отдых и личные надобности;  - время перерывов предусмотренных технологией.

- время перерывов предусмотренных технологией.

6. Норма выработки рассчитывается как частное от деления фонда времени (продолжительность смены) на норму времени:

,

,

Где  - норма выработки.

- норма выработки.

7. Зависимости и соотношение между нормой времени и нормой выработки можно выразить следующим образом:

8. Норма обслуживания.

Где  - норма обслуживания;

- норма обслуживания;  - норма времени обслуживания;

- норма времени обслуживания;  - количество единиц работы, выполняемых в течение определённого промежутка времени (смены, месяца);

- количество единиц работы, выполняемых в течение определённого промежутка времени (смены, месяца);  - коэффициент, учитывающий выполнение дополнительных функций, не учтённых нормой времени, а также время на отдых и личные надобности.

- коэффициент, учитывающий выполнение дополнительных функций, не учтённых нормой времени, а также время на отдых и личные надобности.

9. Норма численности.

Где  - норма численности;

- норма численности;  - общее количество единиц обслуживания или объём выполняемых работ.

- общее количество единиц обслуживания или объём выполняемых работ.

6. Численность работников, организация труда, фонд рабочего времени:

1. Расчет численности основных рабочих:

Ир=  ,

,

Где Тш – штучное время на изготовление изделия, час; N – годовая программа в натуральном выражении; Fэф – годовой эффективный фонд времени одного среднесписочного рабочего, час. (Определяется на основе расчета баланса рабочего времени одного среднесписочного рабочего); Квн – коэффициент выполнения норм(Квн=  ).

).

2. Календарный фонд времени.

Фк=  ,

,

где Фк – календарный фонд времени, Ч – общая списочная численность всего персонала, Тк.дн. – количество календарных дней в плановом периоде, Тсм – продолжительность рабочего дня.

3.Совокупный потенциальный фонд рабочего времени.

Фп =  ,

,

Где Фп – совокупный потенциальный фонд рабочего времени; НП – целосменные нерезервообразующие неявки и потери; НПС – внутрисменные нерезервообразующие неявки и потери, Фк – календарный фонд рабочего времени.

4. Уровень организации труда

Уо =  ,

,

Где Уо - уровень организации труда; Фи - фактически использованный фонд рабочего времени; Фп – потенциальный фонд рабочего времени.

5. Коэффициент использования целодневного фонда рабочего времени

Кдн=  ,

,

Где Кдн – коэффициент использования целодневного фонда рабочего времени; ФРВф – фонд рабочего времени фактический; ФРВmax – максимально возможный фонд рабочего времени.

6. Коэффициент использования внутрисменного фонда рабочего времени

Ксм=