|

|

Функції управлінського обліку

Принципи управлінського обліку

Враховуючи те, що управлінський облік невід'ємно пов'язаний із фінансовим, він повинен відповідати єдиним бухгалтерським принципам. Проте існують принципи, що притаманні лише управлінському обліку.

1. Принцип відповідальностіозначає, що за величину витрат і результатів відповідальність несе конкретна особа, яка їх контролює.

2. Принцип бюджетного методу управліннявитратами, фінансами, комерційною діяльністю використовується на великих підприємствах як інструмент планування, контролю і регулювання.

Кошторисами (бюджетом) охоплюються виробництво, реалізація, розподіл і фінансування. В кошторисах знаходять відображення витрати на виробництво по всьому підприємству в цілому і його підрозділах, прибутки від всіх видів діяльності, окремих підрозділів, підприємства в цілому.

3. Принцип методологічної незалежності- кожне підприємство встановлює свої правила організації та порядок ведення управлінського обліку.

4. Принцип оцінки результатів діяльності структурних підрозділів підприємствапередбачає визначення тенденцій і перспектив кожного підрозділу в формуванні прибутку підприємства від виробництва до реалізації продукту.

5. Принцип багатоваріантностіозначає, що під час підготовки інформації слід враховувати всі варіанти, однак обрати найоптимальніший з метою прийняття управлінських рішень.

6. Принцип орієнтації обліку на досягнення стратегічних цілей підприємства означає, що, приймаючи рішення на будь-якому рівні і обираючи найоптимальніше з них, слід пріоритетним вважати інтереси підприємства в цілому.

7. Принцип результативностіозначає, що під час здійснення будь-яких видів діяльності слід постійно порівнювати витрати, понесені в результаті діяльності, з отриманим результатом. При цьому результат повинен перевищувати витрати.

8. Принцип прийнятності і багаторазового використанняґрунтується на разовій фіксації даних в первинних документах або виробничих розрахунках і багаторазовому їх використанні в усіх видах управлінської діяльності без повторної фіксації, регістрації або розрахунків. Даний принцип дозволяє створити на підприємстві раціональну і економічну систему обліку відповідно до його розмірів і масштабів виробничої діяльності. Його реалізація означає, що з мінімальної кількості даних отримують максимально необхідний для управлінських рішень обсяг інформації. Лише тоді управлінський облік виконує свої функції.

Управлінський облік здатний таким чином формувати показники внутрішньої звітності за даними первинного обліку, що вони стають системою комунікацій всередині підприємства.

Функції управлінського обліку

Управлінський облік пов'язує обліковий процес з процесом управління. Функції управління та інформація, що забезпечує їх дію, дозволяють сформулювати функції управлінського обліку. Це наступні фінкції:

1) інформаційна – забезпечення керівників всіх рівнів управління інформацією, яка необхідна для поточного планування, контролю, прийняття оперативних управлінських рішень. Аналізуються можливі очікувані витрати та прибутки підприємства, що можуть виникати при прийнятті того чи іншого важливого рішення та ті, які дозволяють оцінити ступіть господарського ризику;

2) комунікаційна – формування інформації, яка є способом внутрішнього комунікаційного зв’язку між рівнями управління та різними структурними підрозділами одного рівня;

3) контрольна – оперативний контроль та оцінка результатів діяльності внутрішніх підрозділів і підприємства в цілому в досягненні мети. Тут виділяють центри відповідальності;

4) прогнозна – перспективне планування і координування розвитку підприємства в майбутньому на підставі аналізу та оцінки фактичних результатів діяльності;

5) аналітична полягає у вивченні всієї системи прийняття рішень з метою її удосконалення. На цьому етапі важливо зрозуміти, чи виконане поставлене завдання і що спричинило його невиконання: недоліки планування або контролю, неправильний вибір мети.

Крім того, закордоном виділяють ще й такі функції управлінського обліку:

6) оптимістичну, яка полягає у створенні підстав для найкращого вибору оптимальних варіантів діяльності. В оптимізаційних проблемах економічні категорії, які становлять предмет виміру в обліку, можуть виступати в подвійній ролі: критеріїв вибору або параметрів оптимізаційної моделі;

7) мотиваційну, яка проявляється в забезпеченні інформацією про грошові кошти, доходи і фінансові результати, які надають можливість створення системи вимірювання і критерії оцінки, а також системи стимулювання для одиниць підприємства.

2. Процес калькулювання на підприємстві, його методологія та принципи.

Метод калькулювання – це сукупність прийомів розподілу витрат підприємства за калькуляційними статтями та віднесення їх до об’єкту калькулювання.

Залежно від технології і характеру продукції, об'єктами калькулюванняможуть бути:

► вироби, напівфабрикати, групи однорідних виробів, серії однойменних виробів;

► види робіт, послуг, комплекти виробів, що входять в одне замовлення, складні технологічні вироби;

► напівфабрикати за стадіями виготовлення, комплекси продуктів часткової готовності, за переділами, стадіями, процесами.

Під час вивчення процесу калькулювання на підприємстві слід звернути увагу на його відмінність від процесу обліку витрат. Ці процеси взаємопов’язані та взаємозалежні, однак мають певні особливості. Облік витрат передує процесу калькулювання собівартості продукції, але не завжди слідом за обліком витрат відбувається калькулювання. Між обліком і калькулюванням завжди існує часовий розрив. Також, ці процеси відрізняються своїми об’єктами, які часто ототожнюються, хоча між ними існують принципові відмінності. Об'єктами обліку витрат можуть бути оцінювані активи на всіх стадіях перебування, витрати підприємства за центрами виникнення, а об'єктами калькулювання є тільки калькуляційні одиниці, покладені в основу системи калькулювання. При цьому об’єкт обліку значно ширший об’єкту калькулювання, тому різниця між ними є великою.

З об’єктами калькулювання тісно пов’язані калькуляційні одиниці.

Калькуляційна одиниця - вимірник об'єкта калькулювання. Її рекомендують використовувати як одиницю планування, організації, обліку й контролю продукції, тобто калькуляційна одиниця для цілей бухгалтерського обліку повинна відповідати натуральній одиниці, що прийнята у виробничому плані, у бізнесі-плануванні, й повинна лежати в основі розробки технологічного процесу.

На практиці застосовують натуральні, умовно-натуральні, приведені й експлуатаційні калькуляційні одиниці (наприклад: деталь, умовні тонни, комплект деталей, одиниця устаткування, машино- година).

Виходячи з обраної системи калькулювання з погляду тимчасової характеристики калькуляції діляться на планові (директивні) й звітні.

Калькуляція - результат калькулювання, тобто розрахунок витрат підприємства, що відносяться на калькуляційну одиницю. Калькуляції можуть бути на замовлення, переділ, одиницю.

Планові (директивні) калькуляції - попередні калькуляції, які складаються до настання періоду виготовлення продукції, реалізації товарів, виконання робіт, послуг. До них відносять:

1) планові.Установлюються на основі середніх прогресивних норм витрат сировини й матеріалів, трудових витрат на виготовлення продукції й витрат на обслуговування і управління. Вона визначає граничний розмір витрат на продукцію, припустимий у відповідному плановому періоді при запланованому обсязі виробництва. Ця калькуляція відображає плановані витрати тільки для певного обсягу випуску й продажу, тому що зі зміною обсягу випуску й продажів змінюється частка умовно-постійних витрат, що доводяться на 1 виріб. Якість розрахунків планової калькуляції визначається рівнем нормативних прямих витрат на виготовлення продукції (наскільки обґрунтовані норми витрат, застосовувані для розрахунків) і точністю віднесення частки непрямих витрат на обслуговування і управління виробництвом, включених у повну собівартість виробу;

2) кошторисні (окремий випадок планових) калькуляції. Складаються на продукцію, що включається в одне замовлення, або застосовуються з метою бюджетування окремих видів робіт;

3) проектні калькуляції. Використовуються для порівняльної характеристики проектних варіантів розвитку виробництва або видів господарських робіт і розраховуються за економічними елементами на основі укрупнених розрахунків;

4) нормативні (стандартні) калькуляції. Розраховуються на основі діючих у планованому періоді на підприємстві норм і нормативів. їх застосовують, в основному, для порівняння рівня організації виробництва або інших видів господарської діяльності шляхом порівняння нормативних і фактичних витрат або в рамках нормативного методу.

Наступна калькуляція реалізується у вигляді звітної калькуляції. Це розрахунок фактичної собівартості або фактичних витрат по тій же структурі витрат, що прийнята в плановій калькуляції, а також витрат і втрат, не передбачених у плановій калькуляції. Періодичність складання звітної калькуляції дорівнює виробничому циклу або календарному року.

За рівнем охоплення витрат або місцем їх здійснення калькуляції поділяють на галузеві, повні, виробничі, внутрішньогосподарські, калькуляція змінних витрат та технологічні.

За характером виробництво калькуляції поділяють на періодичні, індивідуальні та проміжні.

За властивостями калькуляційного об’єкта калькуляції поділяють на загальні, за центрами витрат та параметричні.

При складанні калькуляції будь-якого виду виділяють наступні етапи:

1. Вибір калькуляційної одиниці в рамках прийнятої на підприємстві організаційно-технологічної структури виробництва.

2. Побудова системи калькулювання:

а) оцінка в рамках калькуляційної системи виробничої собівартості, повної собівартості й величини незавершеного виробництва;

б) групування витрат за статтями й елементами і виявлення центру виникнення витрат на підприємстві.

3. Фіксування й накопичення загальних витрат підприємства.

4. Віднесення загальних витрат підприємства на одиницю об'єкта калькулювання для включення у виробничу або повну собівартість об'єктів калькулювання.

5. Оцінка виробничої собівартості калькуляційної одиниці (складання фактичної калькуляції).

6. Оцінка повної собівартості калькуляційної одиниці.

7. Оцінка економічних витрат з метою виявлення реального фінансового результату.

З метою вирішення поставленого завдання й залежно від інформаційних запитів системи менеджменту підприємства, ґрунтуючись на специфіці технологічного процесу виробництва, кожне підприємство в рамках облікової системи будує індивідуальну систему калькулювання витрат. Система калькулювання витрат специфічна для кожного підприємства. Виділяють чотири основних методи калькулювання:

- позамовний;

- попередільний;

- попроцесний;

- нормативний

У рамках всіх систем калькулювання можуть бути використані як метод фактичних витрат, так і метод нормативних витрат.

Метод фактичних витрат може бути реалізований на підставі 4 способів калькулювання:

► спосіб прямого розрахунку полягає у визначенні фактичних витрат, наведених у бухгалтерських документах по калькуляційному об'єкту, й розподілі їх на число калькуляційних одиниць за статтями собівартості або елементами. Цей спосіб універсальний і застосовується в сполученні з іншими способами для обчислення собівартості калькуляційної одиниці;

► спосіб підсумовування витрат полягає в тому, що собівартість калькуляційного об'єкта й одиниці калькулювання визначають підсумовуванням витрат, локалізованих по тимчасових періодах, по окремих частинах продукту або по процесах (переділах). Класичним прикладом цього способу є калькулювання при позаказному або попередільному методі обліку витрат;

► спосіб виключення витрат застосовують для розмежування витрат на основну й побічну продукцію, що одержуються в одному процесі, коли локалізація відповідних витрат в аналітичному обліку неможлива;

► до способу розподілу витрат прибігають при обчисленні собівартості продукції комплексного виробництва. Приклад: у сільському господарстві або переробних галузях - при одержанні декількох продуктів у ході одного процесу.

Нормативний метод калькулювання застосовується як підсумовування нормативної собівартості з відхиленням від норм і з їхньою зміною. Цей метод застосовується на основі стандартних норм. Стандартна норма - науково-обґрунтована величина, отримана в результаті аналізу й розрахунку необхідних матеріалів, виробничих технологій, витрат часу на виконання операцій і вибору устаткування. Ці норми є базою для розробки основних норм витрат. Вони є загальногалузевими або універсальними з погляду виробництва даного виду продукції або з погляду організації виробництва ряду підприємств галузі.

На базі стандартних норм розробляються основні й поточні норми витрат, які індивідуальні для кожного підприємства й для кожного виробу. Основні норми витрат — постійні, що залишаються незмінними, застосовуються протягом тривалого періоду. Це норми витрат, пов'язані з експлуатацією устаткування. Вони залежать від експлуатаційних характеристик устаткування (швидкість різання або протягання на верстаті й пов'язана із цим норма часу на обробку деталі). Поточні норми витрат ґрунтуються на основних нормах, але є частиною, що змінюється (змінюється годинна тарифна ставка слюсаря 2 розряду). Таким чином, поточні норми витрат - це досяжні витрати на короткий відрізок часу, які забезпечують заплановану ефективність виробництва при поточних виробничих можливостях (умовах). Поточні норми витрат характеризують відносини, пов'язані зі зміною технологічного процесу або вартісною характеристикою розглянутих нормативів.

Нормування здійснюється шляхом підсумовування поточних норм витрат з урахуванням відхилень від поточних норм. Не всі відхилення від норм включаються в собівартість (повну або виробничу). Відхилення, пов'язані з браком у процесі виробництва, з порушеннями в технологічному процесі, включаються в собівартість не в повному обсязі або можуть взагалі не включатися. Відхилення від норм, що виникли у звітному періоді, аналізуються, і ті з них, які є технічно й технологічно обґрунтованими, лягають в основу змін поточних норм.

Вибір системи калькулювання й можливість застосування в її рамках різних методів і способів калькулювання робить калькуляційну систему обліку витрат підприємства практично унікальною, специфічно властивою саме конкретному підприємству.

Однак така класифікація калькуляційних систем не вичерпує «специфічності» побудови системи калькулювання витрат підприємства. Калькуляційні системи можна класифікувати й за обсягом та повнотою подання інформації про об'єкт витрат у систему менеджменту. У рамках такої класифікації виділяють:

► побудову калькуляційної системи, що дає можливість одержати інформацію про повні (виробничі та невиробничі, прямі і непрямі) витрати, що відносяться до об'єкта калькулювання. Така система називається системою калькулювання за повними витратами або абзорпшен-костинг;

► побудову калькуляційної системи, що дозволяє одержати інформацію про змінні керовані витрати на виріб у рамках виробничої або повної (з урахуванням невиробничих витрат) собівартості одиниці виробу. Така система калькулювання в міжнародній практиці організації управлінського обліку одержала назву директ-костинг (або верібл-костинг).

Позамовна система калькулювання - система калькуляції собівартості продукції на основі обліку витрат по кожному окремому виробу (партії) або групі виробів, що входять в одне замовлення й відрізняються певними конструктивними або функціональними особливостями, пов'язаними з потребами замовника. У цій системі калькуляційним об'єктом обліку виступає замовлення, що характеризує виконання певного виду робіт. На підставі прийнятого замовлення бухгалтерія підприємства відкриває картку обліку витрат на замовлення.

Одночасно з карткою відкривається виробниче замовлення (виробниче завдання). Кожному замовленню в бухгалтерії привласнюють окремий код, що використовується у всіх документах, пов'язаних з виконанням замовлення.

Для узагальнення витрат на замовлення в картці обліку витрат на замовлення ведуть відомість обліку витрат, у якій фіксується технологічний маршрут проходження замовлення по підрозділах підприємства, й фіксується дата фактичного початку і закінчення робіт із замовлення даним підрозділом.

Матеріали, які були використані для виконання замовлення у вартісному вимірнику, відображаються в аналітичних відомостях, які ведуться до картки замовлень на основі первинних документів по списанню матеріалів у виробництво (акти приймання, накладні, картки складського обліку запасів, лімітно-забірні карти, вимоги). Прямі витрати на оплату праці переносять у картку обліку витрат на замовлення з рапорту бригадира, з наряду-замовлення, відомостей по нарахуванню заробітної плати, відомостей по преміюванню. Накладні витрати на замовлення розподіляються пропорційно обраній базі розподілу (заробітна плата, прямі матеріальні витрати, машино-години).

Істотною проблемою в позамовній системі калькулювання є те, що для цілей управлінського обліку незавершене виробництво не враховується, тому що фактична й планова собівартість стають рівними тільки в момент виконання замовлення й тому що замовлення характеризується індивідуальними особливостями, то незавершене виробництво даного замовлення не переходить на виконання наступного замовлення.

Для фінансового обліку ми повинні відобразити дані про запаси й витрати у виробництві на певну дату (дату складання звітності), тому з погляду фінансового обліку незавершене виробництво буде оцінюватися здійсненими витратами на замовлення по незавершених замовленнях (тобто дані беруться з незакритих карток обліку витрат на замовлення). По закінченні виконання замовлення розраховується фактична собівартість товарного випуску даного замовлення.

З метою запобігання відмінностей в управлінському й фінансовому обліках замовлення (особливо великі і довгострокові) діляться на етапи виконання робіт, які пов'язані з датою фінансової звітності.

Попередільний методвикористовується на підприємствах чорної і кольорової металургії, у хімічній, легкій і харчові промисловості та в інших галузях, де технологічний процес чітко поділений на окремі переділи (фази). Об’єктом обліку витрат зазвичай є переділ.

Переділ – це частина технологічного процесу (сукупність технологічних операцій), що завершується отриманням готового напівфабрикату, який може відправлятись у наступний переділ або реалізовуватись на сторону. Готова продукція надходить в результаті послідовного проходження матеріалу через усі переділи.

Суть попередільного методу: собівартість продукції калькулюють на кожному переділі окремо, в міру обробки деталей. Усі витрати узагальнюють згідно зі встановленою номенклатурою статей за фазами, стадіями, переділами.

Аналітичний облік витрат на виробництво організовують щодо виробів, при цьому прямі витрати відносять безпосередньо на виріб, а накладні – протягом місяця збирають окремо і в кінці місяця розподіляють між виробами пропорційно до вибраної бази.

Для визначення собівартості продукції на кінцевій стадії виробництва витрати всіх переділів узагальнюють у спеціальному регістрі обліку. У цьому регістрі зазначають планові і фактичні витрати за статтями витрат і переділів, що дає змогу виявити економію чи перевитрату по виробу.

Переваги методу: надає інформацію про формування собівартості продукції за структурними підрозділами, що дає змогу оцінити діяльність кожного з них та цілеспрямовано шукати резерви виробництва.

Система калькулювання за процесамихарактеризується узагальненням і групуванням витрат за окремими процесами і стадіями виробництва.

Сфера її застосування: галузі хімічної, нафтопереробної, текстильної, харчової, металургійної, фармацевтичної, вугільної промисловості.

Процес калькулювання в рамках цієїсистеми ускладнюється тим, що, як правило, дані галузі мають великий обсяг незавершеного виробництва (безперервний технологічний цикл). У такому випадку в рамках попроцесного (попередільного) процесу калькулювання калькулюють собівартість по кожному окремому виду продукції, що випускається, з урахуванням запасів незавершеного виробництва.

Запаси незавершеного виробництва визначаються на підставі інвентаризації або за оперативним даними складського й виробничого обліку.

Фактична собівартість готової продукції = НЗВ н.п. + Витрати на вир-во продукції на протязі звітного періоду – НЗВ к.п.

Оцінка незавершеного виробництва насамперед залежить від облікової політики підприємства: який метод нарахування амортизації,списання запасів у виробництво застосовує підприємство.

Порівняємо визначення собівартості готової продукції й залишку незавершеного виробництва по методу середньозваженої собівартості й по методу ФІФО.

Процес калькулювання собівартості готової продукції здійснюється за такими етапами:

1) узагальнення даних про рух натуральних одиниць готової або випущеної продукції. Визначається поняття еквівалента готової продукції- вимір продукції в натуральних одиницях з урахуванням ступеня готовності;

2) розрахунок еквівалента одиниць готової продукції й розрахунок еквівалента одиниць готової продукції в незавершеному виробництві на початок і кінець періоду.

По методу середньозваженої собівартості еквівалент випуску готової продукції розраховується так: обсяг готової продукції, виробленої протягом звітного періоду + еквівалент одиниці готової продукції в незавершеному виробництві на кінець періоду.

По методу ФІФО еквівалент випуску готової продукції за період розраховується так: обсяг готової продукції + еквівалент готової продукції на кінець періоду - еквівалент готової продукції на початок періоду;

3) визначення загальної суми витрат на виробництво продукції за період.

При методі ФІФО і методі середньозваженої собівартості сума витрат за період розраховується так: сума витрат незавершеного виробництва на початок періоду й витрат поточного періоду;

4) розрахунок собівартості еквівалента одиниці готової продукції.

При методі середньозваженої собівартості: відношення суми витрат на виробництво до загальної кількості еквівалентів готової продукції.

Метод ФІФО: відношення суми витрат періоду до кількості еквівалентів готової продукції поточного періоду;

5) Розподіл виробничих витрат.

При методі середньозваженої собівартості: добуток кількості еквівалентів готової продукції по кожній статті витрат у складі готової продукції на собівартість еквівалентної одиниці для кожної статті витрат.

При методі ФІФО: собівартість готової продукції містить у собі витрати на завершення обробки одиниць виробів, наявних на початок періоду, витрати поточного періоду, витрати незавершеного виробництва. Незавершене виробництво на кінець періоду в цьому методі містить у собі витрати, які були в поточному періоді.

Застосування цих методів розглянемо на конкретному прикладі.

Приклад 1.

Є наступні дані про виробничі витрати механічного цеху за жовтень-місяць (табл. 1)

Таблиця 1 Вихідні дані

| №з/п | Показник | Кількість, шт | Витрати, грн. | ||

| Матеріали | Зарплата | звв | |||

| НЗВ на початок місяця (матеріали -100%, обробка - 60%) | |||||

| Запуск у виробництво в жовтні | |||||

| НЗВ на кінець місяця (матеріали -100%, обробка - 85%) | ? | ? | ? |

Необхідно визначити собівартість виготовленої продукції й незавершеного виробництва на кінець місяця з використанням системи калькулювання за процесами за умови оцінки запасів методом ФІФО (табл.2) й методом середньозваженої собівартості (табл. 3).

Розв'язання.

Таблиця 2 .Метод ФІФО

| №з/п | Показник | Розрахунок | Витрати, грн | ||

| Матеріали | Зарплата | ЗВВ | |||

| Випуск готової продукції | НЗВпм+Запуск-НЗВкм | ||||

| НЗВ на початок місяця | Кількість штук в НЗВпм хСтупінь готовності | 35000x100%= 35000 | 35000x60%= | 35000x60%= | |

| НЗВ на кінець місяця | Кількість штук в НЗВкм х Ступінь готовності | 50000x100% = 50000 | 50000x85%= | 50000x85%= 42500 | |

| Всього | Ряд.1-Ряд.2 + Ряд.З | ||||

| Витрати за місяць | Вих. дані | ||||

| Собівартість еквівалентної одиниці | Ряд.5/Ряд4 | 1,143 | 1,19 | 0,395 |

Умовні позначки: НЗВпм - незавершене виробництво на початок місяця; НЗВкм - незавершене виробництво на кінець місяця; ЗВВ - загальновиробничі витрати.

Розрахунок собівартості готової продукції здійснюється у такій послідовності.

Оцінюються витрати на виробництво готової продукції у поточному періоді:

а) матеріали (65000 - 35000) х1,143 =- 34290 грн;

б) зарплата (65000 - 21000) х1,19 =- 52360 грн;

в) ЗВВ (65000 - 21000) х0,395 = 17380 грн.

Всього собівартість готової продукції за період

34290 + 52360 + 17380 = 104030 грн.

Оцінюються витрати на виробництво готової продукції, що здійснені у минулому звітному періоді

40000 + 45000 + 15000 = 100000 грн.

Всього собівартість готової продукції на складі:

104030 + 100000 = 204030 грн.

Оцінка НЗВ на кінець місяця.

Матеріали 50000 х 1,143 = 57150 грн.

Зарплата 42500 х 1,19= 50575 грн.

ЗВВ 42500 х 0,395 = 16787,5 грн.

Разом: 124512,5 грн.

Далі розглянемо оцінку собівартості готової продукції та залишки незавершеного виробництва на кінець періоду у випадку використання методу середньозваженої собівартості.

Таблиця 3 Метод середньозваженої собівартості

| № з/п | Показник | Розрахунок | Витрати, грн | ||

| Матеріали | Зарплата | звв | |||

| НЗВ на кінець місяця | Кількість штук вНЗВкм х Ступінь готовності | 50000х 100% =50000 | 50000x85% =42500 | 50000x85% = 42500 | |

| Випуск готової продукції | НЗВпм+Запуск-НЗВкм | ||||

| Разом | Ряд.1 + Ряд.2 | ||||

| НЗВ на початок місяця | Вихідні дані | ||||

| Витрати за місяць | Вихідні дані | ||||

| Всього | Ряд4+Ряд.5 | ||||

| Собівартість еквівалентної одиниці | Ряд.б/Ряд.З | 1,143 | 1,376 | 0,458 | |

| Собівартість готової продукції | Ряд.ІхІРяд.7 | 65000х(1,143 + 1,376 + 0,458)= 193505 | |||

| НЗВ на кінець місяця | ряд.1хряд.7 | 50000x1,143= =57150 | 42500x1,376= =58480 | 42500x0,458= =19465 |

Загальна оцінка незавершеного виробництва на кінець місяця становить 57150 + 58480 + 19465 = 135095 грн.

Слід зазначити, що загальна сума оцінки активів підприємства за станом на кінець місяця як при методі ФІФО, так і при методі середньозваженої собівартості однакова, У наведеному прикладі по методу ФІФО собівартість виробництва за місяць (204030 грн) плюс собівартість НЗВ на кінець місяця (124512,5 грн) становить 328542,5 грн, по методу середньозваженої собівартості собівартість виробництва за місяць (193505 грн) плюс собівартість НЗВ на кінець місяця (135095 грн.) становить 328600 грн., тобто ці показники практично збігаються. Різниця в сумі 57.5 грн. викликана погрішністю в розрахунках, що виникла за рахунок округлень.

ПРАКТИЧНА ЧАСТИНА

Задача 1(для усіх варіантів)

Визначити відповідність статті витрат на виробництво продукції (робіт, послуг) по наведеній класифікації (табл. 1).

Таблиця 1

| Статті витрат | Пос-тійні | Змінні | Змі-шані | Вироб-ничі | Неви-робничі | Контро-льовані | Неконтро-льовані |

| Сировина та матеріали (приклад) | + | + | + | ||||

| Орендна плата | + | + | + | ||||

| Електроенергія на технологічні потреби | + | + | + | ||||

| Комунальні послуги | + | + | + | ||||

| Відсотки за кредит | + | + | + | ||||

| Транспортно-заготівельні витрати | + | + | + | + | |||

| Заробітна платня основних виробничих робітників | + | + | + | ||||

| Заробітна платня службовців | + | + | + | ||||

| Комісійна винагорода | + | + | + | ||||

| Витрати на збут | + | + | + | ||||

| Страхування приміщення від пожежі | + | + | + | ||||

| Витрати на дослідні роботи | + | + | + | ||||

| Витрати на виправлення браку | + | + | + | ||||

| Витрати на рекламу та дослідження ринку | + | + | + | ||||

| Штрафи, пені | + | + | + | ||||

| Плата за розрахунково-касове обслуговування та інші послуги банку | + | + | + | ||||

| Витрати на службові відрядження | + | + | + | ||||

| Витрати на утримання та експлуатацію машин та обладнання | + | + | + | ||||

| Витрати на покриття збитків від простоїв | + | + | + | ||||

| Передплата на газети та журнали | + | + | + | ||||

| Поточний ремонт адміністративних споруд | + | + | + | ||||

| ПММ на автомашину | + | + | + |

Задача 2(для усіх варіантів)

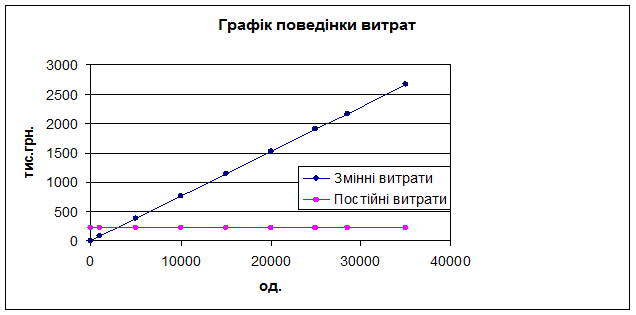

Компанія працює на ринку виробництва засобів очищення питної води та виготовляє фільтри. Максимальна виробнича потужність компанії 35000 одиниць щомісяця. Необхідно визначити:

- крапку беззбитковості компанії;

- побудувати графік поведінки витрат;

- визначити прибуток, якщо обсяг реалізації фільтрів досягне 32000 одиниць щомісяця;

- максимальний прибуток компанії за місяць при її можливостях;

- максимальний прибуток за місяць у разі підвищення прямої заробітної платні на одиницю продукції на 1 гривню; використовуючи наступні дані:

Таблиця 3

| Варіант | Ціна реалізації одиниці продукції, грн. | Змінні витрати на одиницю продукції, грн | Загальні постійні витрати, грн. |

| 228 000 |

1. Визначаю крапку беззбитковості компанії:

1) Ціна одиниці продукції * кількість реалізованої продукції – Змінні витрати на одиницю продукції * кількість реалізованої продукції – Постійні витрати в загальній сумі = Прибуток

84*х – 76*х – 228 000 = 0

8х = 228000

х = 28 500 (од.) – точка беззбитковості в натуральних одиницях.

2) Точка беззбитковості в натуральних одиницях = Точка беззбитковості в грошових одиницях / Ціна за одиницю à Точка беззбитковості в грошових одиницях = Точка беззбитковості в натуральних одиницях * Ціна за одиницю.

28500 * 84 = 2 394 000 (грн)

3. Будую графік поведінки витрат.

| Обсяг продукції, од. | |||||||||

| Змінні витрати, тис.грн. | |||||||||

| Постійні витрати, тис. грн. |

| Обсяг продукції, од. | ||||||||

| Змінні витрати, тис.грн. | ||||||||

| Постійні витрати, грн. | 45,6 | 22,8 | 15,2 | 11,4 | 9,1 | 6,5 |

3. Прибуток, якщо обсяг реалізації фільтрів досягне 32000 од. буде мати игляд:

Дохід від реалізації продукції - Змінні витрати - Постійні витрати = Прибуток

32 000 * 84 - 76 * 32 000 – 228 000 = 28 000 (грн).

4. Максимальний прибуток компанії за місяць при її можливостях:

35000 * 84 – 35 000 * 76 – 228 000 = 52 000 (грн).

5. Максимальний прибуток за місяць у разі підвищення прямої заробітної платні на одиницю продукції на 1 грн:

35 000 * 84 – 35 000 * (76 + 1) – 228 000 = 17 000 (грн).

Задача 3

Підприємство «Кварц» виготовляє калькулятори і реалізує їх за ціною 200 грн. За одиницю. Витрати виробництва з розрахунку на один калькулятор складають: прямі матеріали – 40 грн.; пряма оплата праці – 60 грн.; змінні виробничі накладні витрати – 20 грн.; постійні виробничі накладні витрати – 50 грн.; змінні витрати на збут – 10 грн.; постійні витрати на збут – 5 грн.

Виробнича потужність підприємства (15 000 од. продукції за місяць) використовується не повністю через відсутність замовлень. Фактичний обсяг виробництва і реалізації становить 10 000 од. продукції на місяць.

Підприємство отримало пропозицію на виробництво і реалізацію додаткової партії калькуляторів (2000 шт.) за ціною 170 грн. за одиницю.

Необхідно визначити і обгрунтувати доцільність прийняття або відмови такого замовлення.