|

|

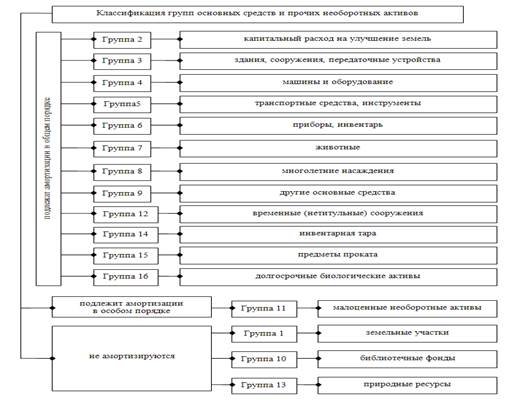

Класифікація основних засобів згідно податкового законодавства України

Для груп основних засобів Податковим кодексом України встановлено наступні мінімальні терміни корисного використання:

- Група 1 – не визначено

- Група 2 – 15 років

- Група 3 – будівлі – 20 років; споруди – 15 років; передавальні пристрої – 10 років.

- Група 4 – машини та обладнання – 5 років, з них ЕОМ та інші автоматизовані машини і обладнання – 2 роки;

- Група 5 – 5 років

- Група 6 – 4 роки

- Група 7 – 6 років

- Група 8 – 10 років

- Група 9 – 12 років

- Група 10 – не визначено

- Група 11 – не визначено

- Група 12 – 5 років

- Група 13 – не визначено

- Група 14 – 6 років

- Група 15 – 5 років

- Група 16 – 7 років

Розрізняють такі види вартості основних засобів%

Первісна вартість— історична (фактична) собівартість основних засобів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів.

Первісна вартість ОЗ придбаних за плату включає:

· суми, сплачені згідно з договором постачальнику (продавцю);

· суми, сплачені організаціям за здійснення робіт за договорами будівельного підряду та іншими договорами;

· суми, сплачені організаціям за інформаційні та консультаційні послуги, пов’язані з придбанням (створенням) основних засобів;

· реєстраційні збори, державне мито та аналогічні платежі, здійснені у зв’язку з придбанням (отриманням) прав на об’єкт основних засобів;

· сплачені мито, податки та інші платежі, пов’язані з придбанням (створенням) основних засобів, що не відшкодовуються підприємству;

· винагороди, сплачені посередницькій організації, через яку було придбано об’єкт основних засобів;

· витрати з страхування ризиків, пов’язаних із доставкою основних засобів;

· витрати на установку, монтаж, настройку та налагодження основних засобів;

· відсотки за користування кредитом банку, якщо його отримання для створення кваліфікованих активів;

· інші витрати, безпосередньо пов’язані з придбанням (створенням) основних засобів та приведенням їх у робочий стан.

Первісна вартість безоплатно отриманих основних засобів дорівнює їх справедливій вартості на дату отримання.

Первісна вартість основних засобів, що внесені до статутного капіталу підприємства, визнається як справедлива вартість, погоджена засновниками.

Первісна вартість об’єкта основних засобів, отриманого в обмін на подібний об’єкт, дорівнює залишковій вартості переданого об’єкта основних засобів.

Якщо залишкова вартість переданого об’єкта перевищує його справедливу вартість, то первісною вартістю об’єкта основних засобів, отриманого в обмін на подібний об’єкт, є справедлива вартість переданого об’єкта із включенням різниці до витрат звітного періоду.

Первісна вартість об’єкта основних засобів, переданого в обмін (або частковий обмін) на неподібний об’єкт, дорівнює справедливій вартості переданого об’єкта основних засобів, збільшеній (зменшеній) на суму грошових коштів чи їхніх еквівалентів, що була передана (отримана) під час обміну.

Справедлива вартість — сума, за якою може бути здійснений обмін активу або оплата зобов’язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами.

Переоцінена вартість – вартість ОЗ після їх переоцінки.

Ліквідаційна вартість – сума коштів або вартість інших активів, яку підприємство очікує отримати від ліквідації ОЗ після закінчення строку їх використання, за вирахуванням витрат, пов’язаних з їх ліквідацією.

Вартість, що амортизується – первісна або переоцінена вартість ОЗ за вирахуванням їх ліквідаційної вартості.

Залишкова вартість – це первісна вартість ОЗ, за якою актив включається до балансу після вирахування з неї суми нарахованого зносу (амортизації).

Для реального відображення інформації щодо вартості ОЗ у звітності проводиться переоцінка.

Переоцінка – це узгодження залишкової вартості об’єкта ОЗ з його справедливою вартістю. Проводиться добровільно за умови суттєвої відмінності між залишковою та справедливою вартістю об’єкта ОЗ. Поріг суттєвості може витупати:

- Величина, що дорівнює 1% чистого прибутку (збитку)

- Величина 10; відхилення залишкової вартості об’єкта ОЗ від їх справедливої.

Справедлива вартість встановлюється відповідно до акту оцінки майна, який складається професійним оцінювачем.

Переоцінка проводиться на дату балансу. Якщо виконується переоцінка окремого об’єкта ОЗ, то на цю дату слід переоцінити всі об’єкти групи ОЗ і проводити переоцінки постійно. Не можна переоцінювати МНМА та бібліотечні фонди.

Переоцінка включає:

- Дооцінку чи уцінку первісної вартості ОЗ

- Дооцінку чи уцінку зносу ОЗ

Інформацію щодо переоцінки кожного об’єкта ОЗ слід відображати у Інвентарній картці у спеціальному аркуші-додатку та складати загальну Відомість переоцінки ОЗ за групою.

Якщо переоцінка групи основних засобів проведена підприємством, то надалі вона повинна здійснюватись щорічно.

1)

2)

3)

Сума дооцінки залишкової вартості основних засобів відображається у складі додаткового капіталу. Сума уцінки — у складі витрат звітного періоду.

· Якщо під час чергової дооцінки залишкової вартості сума попередніх дооцінок є меншою за суму попередніх уцінок, то перевищення включається до складу доходів звітного періоду з відображенням різниці між сумою останньої дооцінки і вказаним перевищенням у складі іншого додаткового капіталу.

· Якщо під час чергової уцінки залишкової вартості сума попередніх дооцінок є більшою за суму попередніх уцінок, то перевищення спрямовується на зменшення іншого додаткового капіталу з включенням різниці між сумою останньої уцінки залишкової вартості об’єктів основних засобів і вказаним перевищення до витрат звітного періоду.

· У разі вибуття об’єктів, які раніше були переоцінені, перевищення сум попередніх дооцінок над сумою попередніх уцінок залишкової вартості цього об’єкта основних засобів включається до складу нерозподіленого прибутку з одночасним зменшенням додаткового капіталу.

Зменшення корисності – це втрата економічної вигоди від використання активу (якщо залишкова вартість перевищує суму очікуваного відшкодування ОЗ). Сума очікуваного відшкодування активу показує, скільки грошей підприємство може отримати від використання активу за призначенням або від його продажу. Дану процедуру слід виконувати щорічно на дату складання балансу.

Ознаками можливого зменшення корисності активу є:

- Зменшення ринкової вартості активу протягом року на суттєву величину;

- Старіння або фізичне пошкодження активу;

- Негативні зміни у технологічному, ринковому, економічному або правовому середовищі, що відбулись протягом звітного періоду тощо.

Сума очікуваного відшкодування приймається за найбільшою з величин – чистою вартістю реалізації активу або теперішньою вартістю майбутніх чистих грошових надходжень, яку визначаємо самостійно. Дт 972 Кт 131 - втрати від зменшення корисності

Якщо у наступному році сума очікуваного відшкодування більша за залишкову вартість відбувається відновлення корисності: Дт 131 Кт 742 – вигоди від відновлення корисності

2. Первинний облік руху основних засобів

Надходження основних засобів при придбанні у постачальника і введенні об’єкта в експлуатацію, створення основного засобу власними силами за рахунок здійснених капітальних інвестицій, внутрішнє переміщення об’єктів основних засобів з одного підрозділу підприємства в інший, реалізація основних засобів іншому підприємству, обмін чи безоплатна передача оформлюються, шляхом виписки акту приймання-передачі (внутрішнього переміщення) основних засобів (ОЗ-1), який складається на кожен об’єкт основних засобів комісією, що створюється на підприємстві. До акту прикладається технічна документація і паспорт на об’єкт. Акт складається в:

¨ одному примірнику – в разі придбання основних засобів у постачальника;

¨ двох примірниках – в разі внутрішнього переміщення або безкоштовної передачі основних засобів;

¨ трьох примірниках – в разі реалізації основних засобів.

На підприємствах введення в експлуатацію основних засобів оформлюється актом введення в експлуатацію основних засобів. Після оформлення і затвердження акта приймання-передачі керівником підприємства, перший примірник передається до бухгалтерії. На основі оформленого акту, технічної та іншої супровідної документації, бухгалтерією підприємства на кожен об’єкт відкривається інвентарна картка обліку основних засобів (ОЗ-6) в одному примірнику і надається інвентарний номер, який проставляється у документах. Виписані інвентарні картки підлягають реєстрації у Описі інвентарних карток з обліку основних засобів (ОЗ-7).

Якщо на підприємстві виконується ремонт об’єктів основних засобів складається Акт приймання-передачі відремонтованих, реконструйованих і модернізованих об’єктів (ОЗ-2), в одному примірнику, якщо дані поліпшення здійснюються власними силами підприємства, в двох примірниках – якщо ремонт виконується стороннім підприємством.

Для визначення придатності основних засобів до подальшого використання створюється комісія, яка обстежує об’єкт, встановлює його фізичний стан і можливість подальшої експлуатації, з’ясовує причини, які обумовили непридатність (знос, порушення правил експлуатації, аварія), винних осіб, можливість використання окремих вузлів, матеріалів, здійснює їх оцінку. Після чого комісія складає Акт на списання основних засобів (ОЗ-3) в двохпримірниках. Інформація щодо ліквідації та вибуття об’єкта відображається в інвентарних картках.

Для обліку основних засобів в місцях експлуатації у розрізі об’єктів основних засобів та матеріально-відповідальних осіб ведеться Інвентарний список основних засобів (ОЗ-9), дані якого заповнюються на підставі інвентарних карток. Для обліку нарахування амортизаційних відрахувань підприємствами можуть використовуватись Розрахунок амортизації основних засобів (ОЗ-14), розрахунок бухгалтерії, відомість нарахування зносу (амортизації) основних засобів довільної форми.

3. Аналітичний та синтетичний облік основних засобів

Аналітичний облік основних засобів організовується за інвентарними об’єктами; за видами основних засобів; за місцями експлуатації та зберігання; за матеріально-відповідальними особами. Регістром аналітичного обліку основних засобів є інвентарна картка обліку основних засобів, яка відкривається на кожен об’єкт основних засобів.

Для ведення синтетичного обліку операцій з основними засобами призначений рахунок 10 “ОСНОВНІ ЗАСОБИ”.Даний рахунок є активними, балансовим, основним, інвентарним. По Дт - надходження основних засобів (придбання, створення, безоплатне отримання), витрати з поліпшення, сума до оцінки), по Кт - вибуття основних засобів внаслідок продажу, безоплатної передачі, ліквідація, сума уцінки.

Субрахунки:

- 100 «Інвестиційна нерухомість»

- 101 «Земельні ділянки»

- 102 «Капітальні витрати на поліпшення земель»

- 103 «Будинки та споруди»

- 104 «Машини та обладнання»

- 105 «Транспортні засоби»

- 106 «Інструменти, прилади та інвентар»

- 109 «Інші основні засоби».

Рух ОЗ відбувається внаслідок їх придбання, ліквідації, реалізації та інших причин.

Якщо ОЗ є внеском до статутного капіталу підприємства, то дані операції прирівнюються до операцій придбання та оподатковуються ПДВ (податковий кредит).

При здійсненні операцій купівлі-продажу автомобілів здійснюється нарахування та сплата збору до Пенсійного фонду. Розміри ставок пенсійного збору залежать від вартості легкового автомобіля, вказаної в договорі купівлі-продажу, довідки-рахунка торгових операцій, договору обміну, довідки органів митної служби, акта експертної оцінки вартості автомобіля або інших документів, які підтверджують вартість автомобіля.

Зокрема, ставка в 3% встановлюється для випадків, коли вартість автомобіля не перевищує 165 розмірів прожиткового мінімуму, встановленого на 1 січня звітного року.

Ставка в 4% встановлюється для випадків, коли вартість автомобіля становить від 165 до 290 розмірів прожиткового мінімуму.

Ставка 5% встановлюється, якщо вартість автомобіля перевищує 290 розмірів прожиткового мінімуму.

При цьому, відповідно до постанови, суми збору сплачуються на бюджетні рахунки, відкриті в управліннях Держказначейства, за місцем проведення початкової державної реєстрації автомобіля в Україні.

Причини ліквідації ОЗ:

1) Фізичний та моральний знос, неможливість використання з причини перепрофілювання або ліквідації підприємства, тобто за рішенням власника;

2) Повне або часткове знищення, руйнування внаслідок форс-мажорних обставин, розкрадання, загроза або неминуча заміна, руйнування, тобто у разі вимушеної ліквідації.

У випадку ліквідації за рішенням власника в обліку визнається умовне постачання і нараховуються податкові зобов’язання з ПДВ від вартості можливої ціни, яка не повинна бути більшою за звичайні ціни, яка визначається рішенням комісії або експертної оцінки. У випадку вимушеної ліквідації ПДВ не нараховують.

При ліквідації внаслідок крадіжки до документації додають документи про порушення карної справи, розраховують суму відшкодування за наявності винної особи (для ОЗ для відображення інвентаризаційних різниць використовують рахунку 976 та 746).

На сьогодні реалізації ОЗ можлива при визнанні необоротного активу та групи вибуття, якщо дотримано всі умови:

- Економічні вигоди очікують отримати від пролажу, а не від їх використання за призначенням;

- Активи готові до продажу в їх теперішньому стані;

- Їх продаж завершать впродовж року з дати визнання їх утримуваними для продажу;

- Їх реалізація має високу ймовірність (тобто коли керівництво підготувало план або уклало твердий контракт про продаж, активно пропонує їх на ринку за ціною, що відповідає справедливій вартості).

ОЗ, визнаними для продажу, переводять з необоротних активів до оборотних у запасні припиняють нарахування амортизації. При продажу нараховуються податкові зобов’язання з ПДВ з договірної вартості, але не нижче за звичайні ціни.

Для обліку необоротних активів, утримуваних для продажу використовують активний інвентарний рахунок 286 «Необоротні активи та групи вибуття, утримувані для продажу».

При внесенні об’єкта ОЗ до статутного капіталу іншого підприємства відбувається обмін його на корпоративні права, тобто фінансова інвестиція. Такі ОЗ підлягають оцінці за справедливою вартістю переданих активів, яка визначена за результатам незалежної оцінки. Якщо залишкова вартість перевищує справедливу, то в обліку відображаються втрати (рахунок 977), а якщо залишкова вартість нижча за справедливу, то доходи (Кт 746), а також нараховуються податкові зобов’язання з ПДВ.

Податкові зобов’язання з ПДВ також нараховуються у випадку безоплатної передачі ОЗ.

Регістром синтетичного обліку основних засобів є Журнал 4 (по Кт рахунку 10).