|

|

Облік пасажирських перевезень

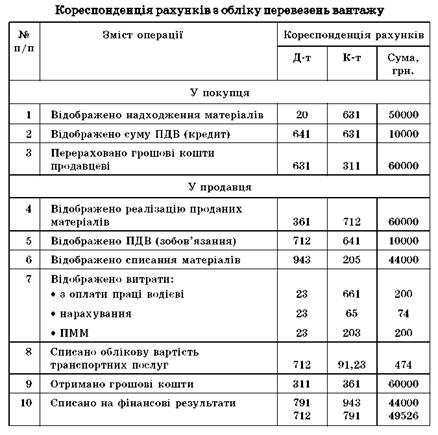

Кореспонденція рахунків з обліку перевезень вантажу

№ Зміст операції Кореспонденція рахунків п/п

Д-т К-т Сума, грн.

У покупця

1 Здійснено передоплату продавцеві за придбані матеріали 631 311 96000

2 Нараховано ПДВ (кредит) 641 644 16000

3 Відображено одержання матеріалу 201 631 80000

4 Відображено суму ПДВ 644 631 16000

5 Відображено витрати:

• з оплати праці водієві 23 (201) 661 100

• нарахування 23 (201) 65 37

• ПММ 23 (201) 203 200

У продавця

6 Отримано грошові кошти 311 361 96000

7 Нараховано податкові зобов’язання з ПДВ 643 641 16000

8 Відображено реалізацію проданих матеріалів 361 712 96000

9 Відображено ПДВ 712 643 16000

10 Списано облікову вартість матеріалів 201 943 74000

11 Списано на фінансові результати 791 943 74000 712 791 80000

Приклад. Підприємство “А” придбало у підприємства “Б” матеріали на суму 60 тис. грн, у тому числі ПДВ 10 тис. грн. Транспортування вантажу здійснювалося вантажним автомобілем продавця. Нараховано заробітну плату водієві у розмірі 200 грн, зроблені нарахування на оплату праці, списано ПММ на суму 400 грн. Відображено бухгалтерські проведення у табл. 3.13.

Приклад. Підприємством, що має на балансі автомобільний транспорт, надано послуги з перевезення вантажів за договором на суму 2520 грн, у тому числі ПДВ 420 грн. Витрати на експлуатацію автомобіля становлять 2000 грн. Відображено бухгалтерські проведення у табл. 3.14.

Таблиця 3.14

Облік пасажирських перевезень

Для обліку виконаних пасажирських перевезень АТП застосовуються подорожні листи, проїзні квитки, на автомобілях-таксі подорожні листи звірені з показниками тарифних лічильників.

Квитки на проїзд в пасажирському автотранспорті є бланками суворої звітності, квитки видаються підзвітними особами тільки квитковим касирам. Усі види квитків обліковуються на балансовому рахунку 2-го порядку 207 “Інші матеріали” як матеріальні цінності за фактичною вартістю їх реалізації. Одночасно на позабалансовому рахунку 08 “Бланки суворого обліку” ведеться кількісний облік за номінальною вартістю. Списання квитків із позабалансового рахунка за номінальною вартістю здійснюється на підставі відповідних документів про їх реалізацію: квитково-облікові листи ф. № 11-АП (для міського і приміського автотранспорту) і 12-АП (для міжміського сполучення).

Приклад. Підприємство закупило бланки квитків на проїзд в автобусах загального користування в кількості 100 шт. за

номінальною вартістю одного квитка 0,5 грн на загальну суму 50 грн. ПДВ — 10 грн. Відображено бухгалтерські проведення в табл. 3.15.

Інструкцією про порядок виготовлення, зберігання, використання єдиної первинної транспортної документації для перевезень вантажів автомобільним транспортом і обліку транспортної роботи, затвердженою наказом Міністерства статистики України та Міністерства транспорту України від 07.08.96 № 228/253 (із змінами).

Методичних рекомендацій з формування собівартості перевезень (робіт, послуг) на транспорті, затверджених наказом Міністерства транспорту України від 05.02.01 № 65.

Порядку визначення розміру збитків від розкрадання, недостачі, знищення (псування) матеріальних цінностей, затвердженого Постановою КМ України від 22.01.96 № 116.

Згідно з наказом Міністерства транспорту України від 30.03.98 № 102 Про затвердження положення про технічне обслуговування і ремонт дорожніх транспортних засобів автомобільного транспорту система технічного обслуговування і ремонту автотранспорту на підприємствах, які використовують автотранспорт у виробничих цілях, у тому числі для надання транспортних послуг стороннім споживачам, складається з певних елементів.