|

|

В. Оценка аудитором событий после отечной даты.

Определение событий после отчетной даты содержатся в ПБУ 7/98.

Это события имевшие место после отчетной даты (после 31 декабря) до даты подписания (утверждения) бух от-ти.

Существуют 2 группы событий после отчетной даты:

1)события подтверждающие обстоятельства, существовавшие на отчетную дату (обнаружение ошибок в учете от-ти; признание дебитора предприятия банкротом при условии, что в отношении его на отчетную дату была уже начата процедура банкротства, объявление дивидендов по итогам года)

2)события, свидетельствующие о вновь возникших после отчетной даты обстоятельств (обесценение активов организации, осуществление крупной сделки.

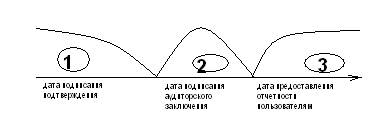

События после отчетной даты 1 группы за исключением объявления дивидендов по итогам года отражаются по состоянию на 31 декабря отчетного года; события 2 группы и объявление дивидендов по итогам года раскрываются только в пояснительной записке к бухгалтерской отчетности. Действия аудитора при обнаружении событий после отчетной даты регламентируются ФПСАД №10. Эти действия зависят от периода, в котором аудитор получает информацию после отчетной даты.

1)аудитор несет ответственность только за оценку тех событий после отчетной даты, которые имели место до даты подписания аудиторского заключения. При обнаружении таких событий аудитор проверяет правильность их признания и раскрытия в бухгалтерской отчетности. Если по мнению аудитора события после отчетной даты раскрыты не должным образом, он модифицирует аудиторской заключение.

2)если аудитору становится известно о событиях после отчетной даты после даты подписания аудиторского заключения он в случае их существенности контролирует отнесение информации о событиях в бух от-ти аудируемого лица при этом в обязательном порядке формируется новое аудиторское заключение. Если аудиторское лицо отказывается вносить изменения в отчетность, то аудитор сообщает ему, что в случае не внесения изменений пользователи от-ти будут уведомлены о том, что на аудиторское заключение нельзя ссылаться.

3)если аудитор после даты предоставления от-ти пользователям узнает о событиях после отчетной даты имевших место до даты подписания аудиторского заключения, то его действия аналогичны описанным выше.

Тема 9. Аудиторское заключение и отчетность.