|

|

Рис4. Приоритетные действия работодателя

Для данного варианта характерен в целом социально ориентированный подход, поэтому имеются следующие признаки управления персоналом в период подготовки к его сокращению: а) стремление реализовать все имеющиеся возможности для сохранения кадрового потенциала; б) стремление скорректировать систему оплаты труда для каждого структурного подразделения и в соответствии с его конкретной деятельностью – в сторону усиления зависимости заработной платы от результатов труда, не допуская резкого снижения сложившейся оплаты специалистов, но (в идеальном случае) уменьшая долю оплаты труда руководителей, особенно высшего звена; в) ограничение или прекращение найма новых сотрудников; г) попытки использовать творческий потенциал работников для создания новых рабочих мест; д) сохранение базовых корпоративных ценностей и лояльного отношения к работодателю (администрации) со стороны основцой части персонала.

В ходе проверки перед аудитором будет, вероятно, возникать непростой вопрос: необходимо ли (и в какой мере) оценивать в формате существенности обстоятельства, которые уже свершились и имели формально неоспоримые правовые последствия, а по существу нарушили трудовые права работников. Например, работалатель внес изменение в трудовой договор с письменного согласия работника. Однако это согласие может носить не только добровольный, но и фактически принудительный характер. В этом случае модификация условий'договора с согласия сторон фактически является односторонним актом работодателя, который стремится навязать свои (не исключено, что дискриминационные) условия.

Аналогичная ситуация может возникнуть при переводе служащего на другую работу в соответствии с приказом, в котором причиной перевода называется, например, «изменение трудовых обязанностей» (технологическая реорганизация –производственная необходимость). Работнику приходится или поступаться своими законными интересами и соглашаться на новацию трудового договора, или, вероятно, быть уволенным.

В последнее время многие нарушения трудового законодательства активно переместились Из формальной на «нейтральную», юридически не регламентируемую почву отношений «руководитель – подчиненный». Слова «собственное желание», «соглашение сторон», «истечение срока действия трудового договора» нередко являются маскировкой подлинных оснований увольнения, относящихся Не столько к «экономическому поведению» работника, сколько его личностным характеристикам согласно представлениям его работодателя.

Для современного российского аудитора немаловажно различать, когда соблюдение норм права по смягчению последствий сокращения (например: а) увольнение с учетом мнения профсоюзного органа или иного представителя, избираемого работниками; б) ориентированность на критерии очередности при увольнении (учет наличия у работника двух иждивенцев лли более и т.д. – ст. 179 ТК РФ); в) обеспечение определенных гарантий и компенсаций – ст. 178, 180–182 ТК РФ) является существенным признаком стремления работодателя соблюдать законодательные нормы, а когда формальный правовой регламент является фактическим прикрытием осуществления такой «перестроечной политики», которая заведомо подразумевает и влечет за собой реальное ухудшение трудового статуса персонала.

В ходе рассмотрения отдельных обстоятельств проверки аудитор может столкнуться с фактами различного толковании одних и тех же положений трудового законодательства и разночтения в нормативных правовых документах. Правильный ответ в ряде случаев могут подсказать решения судебных инстанций по аналогичным вопросам, определения Конституционного Суда Российской Федерации.

Основная ошибка начинающего аудитора в процессе проверки – недооценка реальных возможностей работодателя по недопущению массовых увольнений или существенному снижению моральных и материальных издержек, которые, как правило, несет увольняемый работник.

5.3. Аудит вознаграждений

В качестве вознаграждений рассматриваются единовременные поощрительные выплаты: а) вознаграждения по итогам работы за год; б) вознаграждения за выслугу лет (стаж работы); в) единовременные (разовые) премии независимо от источников их выплат; г) стоимость бесплатно выдаваемых работникам акций; д) стоимость выдаваемых в качестве поощрений подарков.

Основные законодательные и нормативные правовые документы:

1) Конституция Российской Федерации (ст. 17,19, 37);

2) Трудовой кодекс Российской федерации;

3) Гражданский кодекс Российской Федерации;

4) документация предприятия по организационно-норматив ному регулированию (трудовые договоры, должностные инструкции, положения о структурных подразделениях, штат ная структура);

5) документация предприятия по организационно-распорядительной деятельности (приказ о распределении обязанностей в системе управления, приказы о представлении к вознаграж дению, о выплате или невыплате вознаграждений и др.).

При этом аудитор учитывает требования Общероссийского классификатора управленческой документации (ОК-0Н"93), утвержденного постановлением Госстандарта РФ от 30.12.1993 Ш 299, ГОСТ 6.38-90 (система организационно-распорядительной документации; требования к оформлению документов); постановления Госкомстата России от 06.04.2001 № 26, в котором утверждены унифицированные формы документов, необходимые в процессе проверки: приказы (распоряжения) о приеме на работу – Ф № Т-1, переводы на другую работу – Ф № Т-5, личная"карточка работающего – Ф № Т-2 и другие документы по учету рабочего времени, расчетам по оплате труда.

В процессе проверки аудитор оценивает соблюдение законода*-тельства о труде, обеспечение установленного порядка начисления и выплаты вознаграждений, организации внутреннего контроля.

Главная цель аудита – оценка места и роли вознаграждений в общей системе оплаты труда предприятия (организации), возможностей усиления их стимулирующих функций. Это значит, что аудит вознаграждений должен рассматриваться. Только как часть (сегмент) комплексной проверки эффективности стимулирования труда.

Основные комплексные заданы проверки:

1) соблюдение положений законодательства о труде.

а) соответствие общей направленности политики управления стимулированием труда на предприятии (в организации) требованиям законодательства;

6) правомерность порядка принятия управленческих решений о вознаграждениях персонала;

в) соответствие процесса расчета и выдачи вознаграждений требованиям законодательства и соответствующим внутренним документам предприятия.

г) дискриминация при принятии решений о поощрении и вы плате вознаграждений (по Полу, возрасту, национальному признаку, принципу «своих» ит.п.);

2) учет и контроль начисления и выплаты вознаграждений:

а) правильность оформления первичных документов при начислении и выплате вознаграждений (имеются ли в документах ошибки, факты включения в документы подставных лиц, выдачи вознаграждений в конвертах, нарушение сроков выплаты и др.)

б) правильность учета источников премии (и выплат) за основные показатели деятельности и вознаграждений за конечный результат деятельности предприятия, организации, фирмы; в) правильность исчисления средней заработной платы;

3) оценка эффективности стимулирующей роли единовременных поощрительных выплат:

а) экономическая обоснованность показателей и критериев вознаграждений и других единовременных поощрительных выплат;

б) оценка ожиданий работников и работодателя (администрации) от выплат вознаграждений и других видов материаль ного и морального поощрения

4) оценка состояния внутреннего контроля:

а) структура внутреннего контроля;

б) технология организации контроля действующего механизма поощрений;

в) меры работодателя (администрации) по устранению выяв ленных нарушений, таким образом, работа аудитора предусматривает дца основных направления; а) контроль за соблюдением трудового законодательства;

г)контроль эффективности вознаграждений, поощрительных, выплат в целом.

Рассмотрим методику проверки отдельных комплексов задач.

Соблюдение положений законодательства о труде проверяется на основе системного принципа «от общего – к частному», что предусматривает три больших этапа.

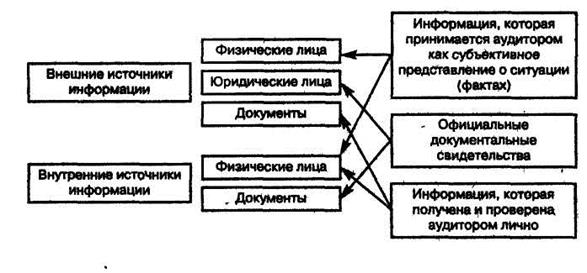

Первый этап: общая оценка политики работодателя в сфере оплаты труда и состояния правовой среды, в которой осуществляется эта политика. В данном случае политика оплаты труда означает; а) наличие у администрации (работодатели) стремления к постоянному поиску путей совершенствования форм и методов стимулирования труда; б) позицию администрации в отношении соблюдения принципов совершенствования стимулирования труда и стратегии их реализации; в) уровень гарантий по оплате, по вознаграждениям за результаты труда. Правовая политика в данном случае означает осуществление курса, проводимого администрацией (работодателем), к установлению таких положений в коллективном договоре (основном на уровне предприятия документе, праворегулирующем гарантии оплаты наемного труда) и индивидуальном трудовом договоре (контракте), которые улучшают условия оплаты труда. Задача аудитора – оценить рассматриваемый аспект баланса взаимосвязи трудовых договоров (контрактов) с коллективным договором» а также общее состояние социальной защищенности персонала организации. Целесообразно разделить изучаемые источники информации на внешние и внутренние для упрощения ранжирования доказательств по критериям достоверности и достаточности (рис. 5):

Рис 5. Внутренние и внешние источники информации аудитора

В качестве правовой основы при таком подходе принимается соблюдение законодательства (например, о минимальном уровне оплаты труда в организации, при внесений изменений о вознаграждениях в коллективный договор, заключении контрактов в части, затрагивающей условия и размер вознаграждений, и т.д.). Критериями оценки правильности здесь также являются межотраслевые и отраслевые право- и норморегулирующие документы, инструкции, положения, законодательные акты, в том числе на уровне субъектов РФ (например, областной закон регулирования оплаты труда).

Предлагаемый подход позволит уже на начальном этапе работы заложить фундамент для формирования трех базовых факторов убедительных свидетельств аудитора: достоверности, достаточности, своевременности.

Чтобы расширить и конкретизировать зону убедительности, собрать свидетельства, позволяющие аудитору максимизировать объективность своего мнения, аудитор переходит ко второму этапу – внесению в план уточняющих, корректирующих вопросов, Например, комплексный вопрос 16) структурируется следующими примерными уточняющими вопросами (в сокращении):

1) включены л и (и в какой форме) в коллективный договор обязательства работодателя по вопросу поощрительных выплат:

а)_______________________ вознаграждений по итогам работы за год ;

б) вознаграж дений за выслугу лет (стаж работы) (перечислить иные

виды вознаграждений);

2) соотйетствует ли порядок разработки проекта коллективно го договора порядку, установленному ст. 47 ТК;

3) вносились ли за период проверки изменения и дополнения в коллективный договор в части, затрагивающей поощри тельные выплаты;

4) соответствует ли порядок внесения изменений и дополнений в коллективный договор порядку, установленному ст. 42 ТК;

5) какова правовая и социально-экономическая оценка содер жательной части трудовых договоров (контрактов) в части, затрагивающей поощрительные выплаты;

б) имеется ли на предприятии (в организации) Положение об оплате труда (премирования, вознаграждений, материаль ного поощрения); кем и когда оно утверждено;

7)____________________________________ утвержден ли в Положении порядок выплаты вознагражде ний: а) по итогам работы за год . ; б) за выслугу лет

(Перечислить .иные критерии);

8) соответствуют ли условия о выплате (невыплате) вознаграж дений Положения: а) условиям коллективного договора; б) принципам экономической целесообразности; в) прин ципам социальной справедливости; г) условиям трудовых договоров (контрактов);

9) соответствуют ли условия выплаты вознаграждений в тру довом договоре аналогичным условиям, указанным в По ложении.

В процессе выполнения третьего этапа (выборочная проверка по отдельным объектам и целевым вопросам) применяются в основном; а) методы сбора аудиторский доказательств при сопоставлении документов по различным критериям (см., например, два последних приведенных уточняющих вопроса); б) контроль расчетов (см., например, комплексный вопрос 2в)); в) устный и письменный опросы персонала экономического субъекта и независимой (третьей) стороны; г) письменный (устный,) запрос "информации; д) тестирование по процессу внутреннего контроля.

Технология аудиторских процедур зависит от задач и функций проверки. Например, технология выполнения аудиторской процедуры – проверка включения в

|

коллективный договор обязательств работодателя (см. первый уточняющий вопрос) – технологически структурируется так, как показано на рис. 6.

Рис. 6. Технология выполнения аудиторской процедуры «Проверка включения в коллективный договор обязательств работодателя»

Результаты проверки фиксируются в рабочих Документах аудитора, формат которых уточняется с учетом аудиторского задания* характера решаемых задач, организационных условий проверки,

• Следующая комплексная задача – учет и контроль начисления и выплапгы вознаграждений4.

Оценка качества информации по вознаграждениям

Задача аудитора (которая будет оставаться актуальной весь период проверки) – определить собственные ориентиры относительно критериев качества информации. Кажется, что интегральный критерий качества раскрывается в рамках термина существенность» в его Последующем «опредмечивании» входе проверки. И это в определенном смысле так. Однако понятийное пространство качества несравненно шире пределов существенности, контуры которой вычертить заранее малореально (для этого нуж- но изучить среду управления, специфику организационных и иных условий, влияющих на информацию о вознаграждениях). Универсальных правил здесь нет, и аудитору приходится принимать решение всякий раз, исходя из конкретики изучаемой среды.

Требования к качеству информации по вознаграждениям на, предприятии (в организации) и ее оценка аудитором приведены на рис. 7.