|

|

Неоклассическая (технологическая) концепция фирмы

Этот подход традиционно рассматривается в качестве основного для микроэкономического анализа, а также лежит в основе множества современных исследований поведения фирмы.

Согласно ему фирма рассматривается как структура, оптимизирующая издержки, что обусловлено технологическими особенностями производства. Динамика издержек определяет технологическую границу фирмы.

Все фирмы можно подразделить на одно- и многопродуктовые (по количеству товаров, выпускаемых в рамках одной фирмы), с одной стороны, и на одно- и многозаводские (по количеству учреждений с относительно замкнутым циклом производства - заводов) - с другой.

Горизонтальный размер фирмы определяется положительным эффектом масштаба - степенью субаддитивности издержек. Издержки являются субаддитивными, если они меньше при совместном выпуске нескольких товаров, чем при их отдельном производстве в рамках различных фирм.

Горизонтальный рост фирмы приостанавливается в результате сокращения степени субаддитивности издержек. Рост издержек на единицу выпуска при увеличении масштабов производства является технологической границей фирмы.

Преодоление растущих средних издержек в рамках одной и той же фирмы возможно с помощью выделения внутри фирмы нескольких относительно независимых подразделений, которые действовали бы как квазифирмы, то есть путем изменения внутренней организации фирмы, ее организационной структуры.

Субаддитивность издержек определяет также и вертикальные размеры фирмы, товары будут производиться внутри фирмы (фирма станет вертикально интегрированной), если издержки их совокупного производства меньше, чем при их покупке:

2. Институциональная (контрактная) концепция фирмы

Фирма представляет собой совокупность отношений между работниками,

управляющими и собственниками, ее составляющими. Эти отношения

закрепляются формальными договорами - контрактами (например,

трудовой договор между работодателем и работником при поступлении

на работу, контракт на поставку оборудования, подрядный договор на выполнение

определенного вида услуг и т.д.). Кроме того, даже если отношения не

представлены в виде формального договора, существуют свои правила

взаимодействия между работниками фирмы, работниками и управляющими,

между поставщиками и потребителями продукции. Эти правила взаимодействия

могут рассматриваться в качестве неформальных контрактов, так как они

достаточно стабильны на протяжении длительных периодов времени, а их

нарушение вызывает формальные или неформальные санкции для прочих участников

(например, моральное осуждение работника, нарушившего "неписаные" правила

поведения на фирме, а иногда и увольнение). Не менее жесткие для нарушителя,

неформальные санкции однозначным образом регулируют поведение всех участников

экономического процесса.

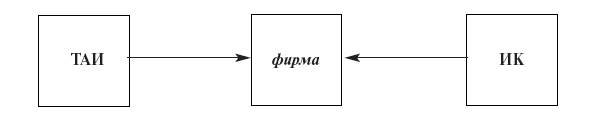

Фирма, представляя собой совокупность контрактных отношений, сталкивается

с двумя типами издержек. Это трансакционные издержки по операциям и сделкам

и издержки контроля.

Трансакционные издержки включают в себя издержки на совершение деловых

операций, в том числе денежную оценку времени на поиск делового партнера,

на ведение переговоров, заключение контракта, обеспечение соответствующего

выполнения контракта.

При росте фирмы растет численность занятых и расчлененность

производственного процесса, так что совокупный результат деятельности фирмы

оказывается результатом деятельности множества работников. В результате

теряется непосредственная связь между трудом и его результатом.

И сразу же возникает проблема "безбилетника": сокращение интенсивности труда

одного из работников никак не сказывается прямым образом на совокупном

продукте фирмы и может остаться незамеченным, а, следовательно, искушает

работников трудиться не в полную силу.

Самоконтроль интенсивности труда перестает служить способом

повышения эффективности производства, на его место вынужденно встает

контролирующая инстанция в виде мастеров или специальных людей.

Появляются (и растут) издержки контроля (ИК) за степенью

интенсивности труда (деятельности) каждого производственного звена.

Чем крупнее становится фирма, тем выше оказываются эти издержки контроля.

Их величина после определенного предела становится запретительно

высокой для дальнейшего расширения размера фирмы.

Таким образом, выясняется, что фирма как обособленный субъект

экономической деятельности существует между двумя видами издержек –

трансакционными издержками, которые определяют нижнюю границу

фирмы, ее минимальный размер, и издержками контроля, которые

задают верхнюю границу фирмы, ее максимальный размер. 2. Институциональная (контрактная) концепция фирмы

Фирма представляет собой совокупность отношений между работниками,

управляющими и собственниками, ее составляющими. Эти отношения

закрепляются формальными договорами - контрактами (например,

трудовой договор между работодателем и работником при поступлении

на работу, контракт на поставку оборудования, подрядный договор на выполнение

определенного вида услуг и т.д.). Кроме того, даже если отношения не

представлены в виде формального договора, существуют свои правила

взаимодействия между работниками фирмы, работниками и управляющими,

между поставщиками и потребителями продукции. Эти правила взаимодействия

могут рассматриваться в качестве неформальных контрактов, так как они

достаточно стабильны на протяжении длительных периодов времени, а их

нарушение вызывает формальные или неформальные санкции для прочих участников

(например, моральное осуждение работника, нарушившего "неписаные" правила

поведения на фирме, а иногда и увольнение). Не менее жесткие для нарушителя,

неформальные санкции однозначным образом регулируют поведение всех участников

экономического процесса.

Фирма, представляя собой совокупность контрактных отношений, сталкивается

с двумя типами издержек. Это трансакционные издержки по операциям и сделкам

и издержки контроля.

Трансакционные издержки включают в себя издержки на совершение деловых

операций, в том числе денежную оценку времени на поиск делового партнера,

на ведение переговоров, заключение контракта, обеспечение соответствующего

выполнения контракта.

При росте фирмы растет численность занятых и расчлененность

производственного процесса, так что совокупный результат деятельности фирмы

оказывается результатом деятельности множества работников. В результате

теряется непосредственная связь между трудом и его результатом.

И сразу же возникает проблема "безбилетника": сокращение интенсивности труда

одного из работников никак не сказывается прямым образом на совокупном

продукте фирмы и может остаться незамеченным, а, следовательно, искушает

работников трудиться не в полную силу.

Самоконтроль интенсивности труда перестает служить способом

повышения эффективности производства, на его место вынужденно встает

контролирующая инстанция в виде мастеров или специальных людей.

Появляются (и растут) издержки контроля (ИК) за степенью

интенсивности труда (деятельности) каждого производственного звена.

Чем крупнее становится фирма, тем выше оказываются эти издержки контроля.

Их величина после определенного предела становится запретительно

высокой для дальнейшего расширения размера фирмы.

Таким образом, выясняется, что фирма как обособленный субъект

экономической деятельности существует между двумя видами издержек –

трансакционными издержками, которые определяют нижнюю границу

фирмы, ее минимальный размер, и издержками контроля, которые

задают верхнюю границу фирмы, ее максимальный размер.

|

Кроме того, размеры фирмы будут зависеть от эффективности выбранной организационной структуры.

С начала 90-х годов в российском промышленном секторе прошла целая волна реорганизаций – разделений, выделений, слияний и поглощений. Предприятия перестраивали свои границы в соответствии с новыми экономическими условиями.

Следует отметить, что непростая задача формального определения границ предприятия становится еще более неоднозначной в условиях переходного периода. Предприятие может рассматриваться как комплекс производственных активов, находящихся в единой собственности и управлении.

Соответственно, под изменением границ предприятия понимается включение или исключение части активов производства из единой системы управления и контроля. Это изменение может происходить путем юридической реорганизации (слияния, присоединения, разделения или выделения), либо путем установления отношений собственности между предприятиями. Так, если одно предприятие (юридическое лицо) владеет значительной (контролирующей) долей собственности другого предприятия, то оно имеет возможность влиять на все сферы деятельности и решения, принимаемые вторым предприятием, а, следовательно, оба они находятся в рамках единой системы управления и контроля.

Отметим, что данное определение предприятия и его границ наиболее близко к теории прав собственности (Гроссман, Харт, и др.), которая подчеркивает важность распределения прав собственности над производственными активами.

Современные теории фирмы и организации рынков позволяют пролить свет на процесс изменения границ предприятий и факторы, его определяющие.

Теория трансакционных издержек говорит о том, что при наличии высоких трансакционных издержек объединение предприятий может быть более эффективно, чем их взаимодействие на основе рыночных контрактов. Трансакционные издержки, в свою очередь, обусловлены неполнотой контрактов, оппортунизмом партнеров и специфичностью активов.