|

|

Альтернативные издержки

Зарплата на предприятии 3000

S = 9500

___________________________________________________________________________________________

II. по отношению к технологическому процессу

- основные (технологический процесс)

- накладные (связаны с обеспечением условий протекания технологического процесса)

III. по способу возникновения в себестоимости отдельных видов продукции

- прямые (расходы целевого назначения). Включаются в себестоимость методом прямого счета.

- косвенные (изготовление нескольких видов продукции) Включаются в себестоимость методом пропорционального распределения.

IV. по отношению к изменению объема производства

- постоянные (затраты, величина которых в краткосрочном периоде не изменяется с изменением объема производства).

- переменные (их величина зависит от объема производства).

- смешанные (и те и другие)

Uc

Uc

Ио – суммарные издержки

Ио = Ис + Иу

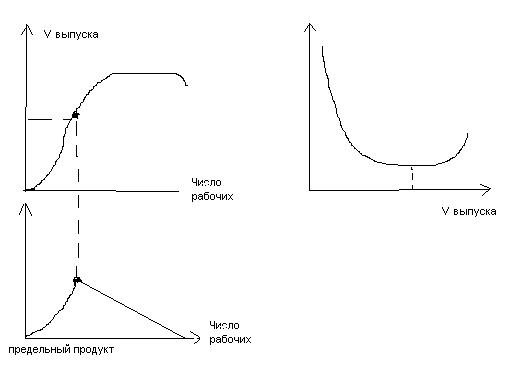

C увеличением объема производства продукции Ио увеличивается, но суммарные издержки, приходящиеся на единицу продукции уменьшаются, так как уменьшается удельный вес постоянных издержек. Этому уменьшению есть предел.

C увеличением объема производства продукции Ио увеличивается, но суммарные издержки, приходящиеся на единицу продукции уменьшаются, так как уменьшается удельный вес постоянных издержек. Этому уменьшению есть предел.

Предельные издержки – это прирост издержек в связи с производством одной дополнительной единицы продукции.

Закон убывающей отдачи

При расширении использования в производстве какого-либо одного переменного ресурса (при условии, что все остальные ресурсы постоянны) отдача от него сначала растет, а затем замедляется, в результате предельный продукт (дополнительная продукция, производимая за счет увеличения количества ресурса на единицу) на определенном этапе начнет сокращаться, а предельные издержки возрастать.

Пример_____________________________________________________________________________________

Переменные ресурсы – труд

Отдача - производительность

| Число рабочих | Выпуск продукции | Предельный продукт | Издержки | |

| На зарплату | предельные | |||

| 0 | 0 | 0 | 2-0 / 5-0 =0.4 | |

| 5 | 5-0=5 | 2 | 3-2 / 15-5=0.1 | |

| 15 | 15-5=10 | 3 | 4-3 / 25-5=0.05 | |

| 35 | 20 | 4 | ||

| 50 | 15 | 5 | ||

| 60 | 10 | 6 | ||

| 65 | 5 | 7 | ||

| 65 | 0 | 8 | ||

| 60 | 9 |

{Пропущена лекция}