|

|

Аналіз показників фінансового стану на ВАТ “Володимир-Волинський хлібзавод” за досліджувані 2007-2009 роки

| №п/п | Назва показника | Норматив | Відхилення | |||||||||||

| від 2007 р. | від 2008 р. | |||||||||||||

| значення | аналіз ситуації | значення | аналіз ситуації | значення | аналіз ситуації | Абсолютне | Відносне | Абсолютне | Відносне | |||||

| Показники платоспроможності | ||||||||||||||

| Коефіцієнт платоспроможності | >0,5 збільшення | 0,78 | Власний капітал становить більшу частину активів, авансованих в діяльність підприємства | 0,72 | Власний капітал становить більшу частину активів, авансованих в діяльність підприємства | 0,77 | Власний капітал становить більшу частину активів, авансованих в діяльність підприємства | -0,06 | -0,08 | 0,05 | 0,06 | |||

| Коефіцієнт фінансової стабільності | >1 | 3,61 | Відповідає нормативному значенню | 2,58 | Відповідає нормативному значенню | 3,29 | Відповідає нормативному значенню | -1,03 | -0,28 | 0,71 | 0,28 | |||

| Коефіцієнт маневрування власних коштів | >0 збільшення | 0,51 | Для фінансування поточної діяльності достатня частина капіталу підприємства | 0,39 | Для фінансування поточної діяльності достатня частина капіталу підприємства | 0,42 | Для фінансування поточної діяльності достатня частина капіталу підприємства | -0,12 | -0,23 | 0,03 | 0,07 | |||

| Показники ділової активності підприємства | ||||||||||||||

| Коефіцієнт оборотності дебіторської заборгованості | збільшення | 49,85 | Є достатнім для підприємства | 41,99 | Є достатнім для підприємства | 40,41 | Є достатнім для підприємства | -7,86 | -0,16 | -1,58 | -0,04 | |||

| Коефіцієнт оборотності кредиторської заборгованості | збільшення | 12,97 | Є недостатнім для підприємства | 11,30 | Є недостатнім для підприємства | 13,28 | Є недостатнім для підприємства | -1,66 | -0,13 | 1,97 | 0,17 | |||

| Строк погашення дебіторської заборгованості, днів | зменшення | 7,32 | Є достатнім для підприємства | 8,69 | Є достатнім для підприємства | 9,03 | Є достатнім для підприємства | 1,37 | 0,19 | 0,34 | 0,04 | |||

| Строк погашення кредиторської заборгованості, днів | зменшення | 28,14 | Є недостатнім для підприємства | 32,29 | Є недостатнім для підприємства | 27,49 | Є недостатнім для підприємства | 4,14 | 0,15 | -4,79 | -0,15 | |||

| Коефіцієн оборотності власного капіталу | збільшення | 3,60 | Власний капітал використовується ефективно | 4,38 | Власний капітал використовується ефективно | 4,03 | Власний капітал використовується ефективно | 0,79 | 0,22 | -0,35 | -0,08 | |||

| Показники рентабельності | ||||||||||||||

| Коефіцієнт рентабельності власного капіталу | >0 збільшення | 0,00 | Низька інвестиційна привабливість даного підприємства | 0,04 | Низька інвестиційна привабливість даного підприємства | -0,01 | Низька інвестиційна привабливість даного підприємства | 0,03 | 13,5 | -0,04 | -1,24 | |||

| Коефіцієнт рентабельності діяльності | >0 збільшення | 0,00 | Господарська діяльність підприємства неефективна | 0,00 | Господарська діяльність підприємства неефективна | 0,00 | Господарська діяльність підприємства неефективна | 0,00 | -0,20 | 0,00 | -4,88 | |||

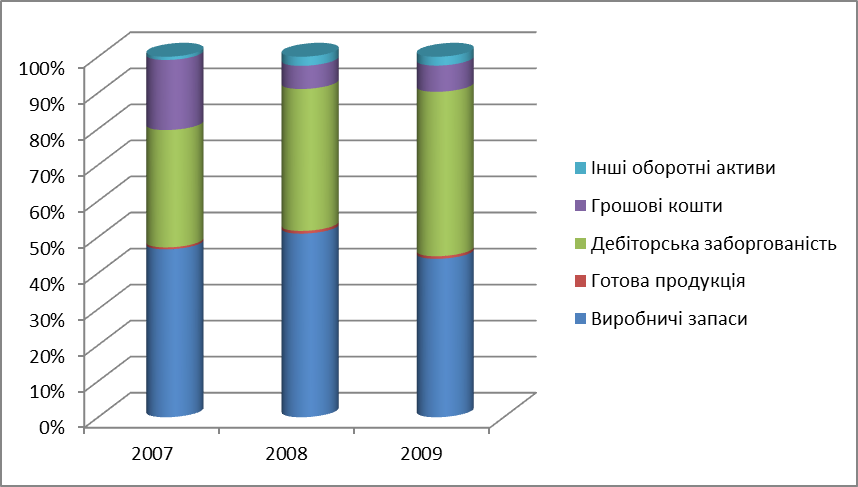

Рис. 2.1. Графічне зображення структури оборотних коштів на ВАТ «Володимир-Волинський хлібзавод» за досліджувані 2007-2009 роки., тис. грн..

Рис. 2.2. Графічне зображення коефіцієнтів рентабельності власного капіталу та платоспроможності на ВАТ «Володимир-Волинський» хлібзавод 2007-2009 роки, тис. грн..

Амортизація не показала чіткої тенденції ні у відносному ні у абсолютному значеннях та по роках склала 316,6, 484 та 412 тис. грн.. Інші операційні витрати показали чітку тенденцію до зниження та зменшувались на 10 та 21% за досліджуваний період відповідно.

У табл. 2.4 та розраховані основні показники фінансового стану підприємства. Так коефіцієнт платоспроможності вказує нам на те, що власного капіталу, авансованого в господарську діяльність є більше чим позичкового, що безперечно є надзвичайно позитивним показником. Цей показник за досліджувані 2007-2009 роки склав 0,72-0,78. Відповідно досить високим був і коефіцієнт фінансової стабільності. Так у 2007 році він складав 3,61, у 2008 році – 2,58, 2009 році – 3,29. Так як оборотного капіталу було більше за поточних зобов’язань то коефіцієнт маневрування власних коштів був додатнім, мало того ще й показував досить непоганий рівень в 0,51, 0,39, 0,42. Дещо погіршувався коефіцієнт оборотності дебіторської заборгованості. Цей показник мав чітку тенденцію до зниження із 49,85 до 40,41. У 2007-2008 роках знизився на 13%, а у 2008-2009 роках зріс на 17% коефіцієнт оборотності кредиторської заборгованості. Строки погашення дебіторської та кредиторської заборгованостей мали тенденції відповідно до своїх коефіцієнтів. Коефіцієнт оборотності власного капіталу при цьому зріс у 207-2008 роках на 22%, а у 2008-2009 роках знизився на 8%. На рис. 2.2 ми можемо побачити графічне зображення динаміки зміни коефіцієнта платоспроможності та рентабельності власного капіталу. Із показників рентабельності ми бачимо, що підприємство працює із дуже низькою прибутковістю. Таким чином підприємству необхідні певні господарські рішення для того, щоб попередити кризові ситуації на підприємстві та побороти їх.

2.2. ВИЗНАЧЕННЯ ВЕЛИЧИНИ РЕЗЕРВІВ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

При проведенні аналізу господарської діяльності на підприємстві було виявлено ряд можливостей. Так у структурі оборотних коштів потрібно зменшувати частку виробничих запасів, крім того також потрібно зменшувати величину дебіторської заборгованості, все це призведе до прискорення оборотного капіталу, що у свою чергу призведе до вивільнення частини оборотних фондів із обороту та піде на поточні цілі підприємства. Зниження дебіторської заборгованості суттєво зменшить ризики неповернення. Крім того підприємству потрібно знижувати свої витрати, стимулювати збут своєї продукції та покращувати показники своєї діяльності для того, щоб вийти із збитковості 2009 року.

2.3. ЕКОНОМІЧНЕ ОБҐРУНТУВАННЯ ГОСПОДАРСЬКОГО РІШЕННЯ ЩОДО ПРОВЕДЕННЯ РЕКЛАМНОЇ КАМПАНІЇ

Метою проведення акції є збільшення рівня продажів, пробудження лояльності споживача до виробленої продукції і нагадування про весь асортимент продукції. Цільова група: покупці до 60 років, середнього достатку.

Тривалість акції: по 2 промо-дні в 10 точках по 4 години. Час проведення: п'ятниця з 16:00 до 20:00; субота з 10:00 до 14:00.

Механізм проведення акції: В торговій точці за столом працює 1 промоутер, який пропонує потенційним покупцям продегустувати один з різновиду твердих сирів і розказує про особливості всього асортименту. При цьому повідомляється, що сьогодні проходить акція і при покупці набору продукції даної торгової марки на суму 30 гривень і більше, можна отримати в подарунок на вибір сиркові десерти, напівплавлені сири або іншу продукцію цього ж виробника. Для споживача це додатковий стимул зробити покупку і можливість безкоштовно зкуштувати продукцію, яку раніше він не куштував.

Другий промоутер стоїть поряд з першим, і при пред'явленні чека про покупку продукту видає подарунок. У вільний час або розказує про особливості продукції, або проводить опитування споживачів.

Персонал: 10 промоутерів, 2 супервайзера.

Звітність:

– щоденна від супервайзера координатору проекту;

– щотижнева і фінальна від координатора проекту клієнту.

За 2 дні до акції біля супермаркетів роздаватимуться рекламно-інформаційні листівки, в яких буде вказано час проведення акції, умови участі в акції, призи і т.д. Для акції також необхідні листівки, які містять інформацію про продукцію ВАТ «Володимир-Волинський хлібзавод». Вони роздаватимуться, в основному, тим відвідувачам, увагу яких акція не привернула.

Розрахуємо суму, необхідну для оплати послуг агентства (таблиця 2.5).

Таблиця 2.5