|

|

Вопрос 3 Классификация расходов для определения себестоимости.

Классификация затрат на производство продукции и ее продажу, выполнение работ и оказание услуг предусматривает их различную группировку в зависимости от поставленных задач - планирование, учет, калькулирование себестоимости единицы (группы) продукции, работ, услуг, анализ финансово-хозяйственной деятельности и пр.

В соответствии с классификацией расходов для определения себестоимости по характеру осуществляемых затрат они подразделяются по виду выполняемых функций на производственные и внепроизводственные (коммерческие, связанные с продажей (сбытом) продукции).

В зависимости от способа включения затрат в расчет при формировании затрат по соответствующему виду продукции (работ, услуг) затраты подразделяются на прямые и косвенные (накладные).

Под прямыми затратами понимаются затраты, которые могут непосредственно включаться в затраты, связанные с производством конкретного вида продукции, работ, услуг (технологическим процессом).

Затраты на сырье, материалы, топливо, энергию, природные ресурсы и т. п. материально-производственные ресурсы, когда они используются одновременно для изготовления нескольких видов продукции, выполнения работ, оказания услуг, могут рассматриваться как прямые затраты.

Под косвенными затратами понимаются затраты, которые не представляется возможным непосредственно включать в затраты по соответствующим видам продукции, работ, услуг.

Косвенными затратами, как правило, являются затраты, связанные с обслуживанием и управлением производством продукции, продажей продукции, управлением организацией в целом. Часть затрат, по обслуживанию и управлению производством продукции, работ, услуг, продаже продукции, может быть прямо и непосредственно связана с определенным (конкретным) видом продукции, работ, услуг.

Косвенные затраты включаются в расчеты затрат по видам продукции (работ, услуг) с помощью специальных методов, определяемых организацией.

По решению организации косвенные затраты в части связанных с продажей продукции, товаров и управлением могут не распределяться, а списываться полностью по окончании отчетного периода (месяца) как расходы по обычным видам деятельности в себестоимость проданных продукции, товаров, работ, услуг (в качестве расходов периода).

По экономической роли в процессе производства продукции все затраты подразделяются на основные и накладные.

Основные затраты включают прямые материальные затраты, которые в процессе производства превращаются в готовый продукт.

Накладные расходы формируются в связи с обслуживанием производства и управлением им.

В зависимости от целей все затраты делятся на производственные и непроизводственные. К производственным расходам относятся затраты на изготовление продукции, ее продажу, а также управление производством. Производственные затраты являются объектом производственного учета.

К непроизводственным расходам относятся затраты не связанные с изготовление продукции, ее продажей, а также управлением производством. Пример непроизводственных затрат являются недостачи, выплаты материальной помощи, убытки от стихийных бедствий. Данные затраты не учитываются в производственном учете.

По составу (количеству статей затрат) затраты подразделяются на одноэлементные (прямые) - состоят из одного экономического элемента (сырье, материалы, зарплата), относятся на объект калькуляции однозначно (по нормам расхода) и комплексные – состоят из нескольких экономических элементов с одинаковым производственным значением. Примером комплексных затрат являются управленческие, коммерческие расходы и т.п.

Вопрос 4 Классификация расходов для планирования и контроля.

Одной из функций управления затратами является планирование расходов. С точки зрения степени охвата планом затраты принято делить на планируемые и непланируемые. Планируемые расходы— основа плановой, нормативной и других калькуляций, составляемых предварительно. Эти затраты обусловлены нормальными условиями хозяйственной деятельности.

Не планируются недостачи и порча сырья, материалов и других продуктов при хранении, потери от простоев и другие расходы, вызванные недостатками в технологии, организации, управлении производством. Непланируемые затратыотражаются только в фактической калькуляции.

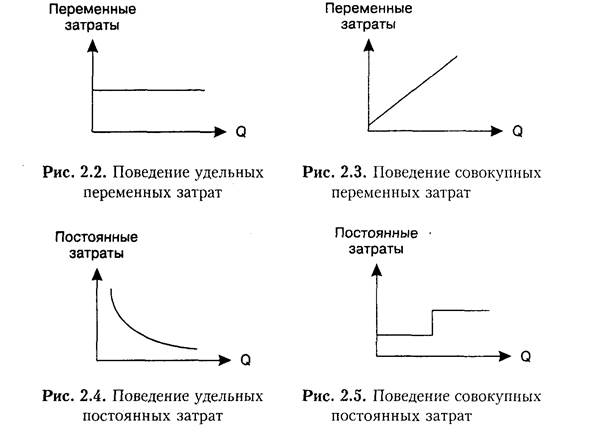

Особое значение в управленческом учете имеет деление затрат по отношению к объему производства на постоянные и переменные. Переменные затратывозрастают или уменьшаются пропорционально объему производства продукции, т.е. зависят от деловой активности организации; они характеризуют стоимость собственно продукта (все остальные — стоимость самого предприятия). Переменные затраты на единицу продукции (удельные) постоянны (рис. 2.2), переменные совокупные затраты имеют линейную зависимость от объема производства (показателя деловой активности) (рис. 2.3). Переменные затраты могут носить производственный (прямые материальные, трудовые, вспомогательные материалы, полуфабрикаты) и непроизводственный характер (расходы на упаковку готовой продукции для отгрузки потребителю, транспортные расходы, комиссионные вознаграждения посреднику, зависящие от объема производства).

Затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности, являются постоянными.Это расходы на рекламу, арендная плата, амортизация основных средств и нематериальных активов при применении линейного метода начисления амортизации. Постоянные затраты на единицу продукции (удельные) уменьшаются при увеличении объема производства (рис. 2.4). Постоянные совокупные расходы не изменяются под влиянием изменения объема производства (рис. 2.5).

Данная классификация затрат актуальна в краткосрочном периоде, т.е. до изменения производственных мощностей. В долгосрочном периоде все затраты носят переменный характер.

Провести четкое разделение затрат на переменные и постоянные в учете практически невозможно, так как некоторые из них являются условно-постоянными или условно-переменными. Например, плата за пользование телефоном, которая состоит из постоянной и переменной частей.

Совершенствование методов разделения затрат на постоянные и переменные, группировки косвенных расходов по местам их формирования и центрам ответственности, более дифференцированный учет особенностей хозяйствования и принятия решений по управлению в современных рыночных условиях позволили предложить новый подход к исчислению финансовых результатов деятельности предприятий и их подразделений. Он основан на сопоставлении выручки от продаж с величиной переменных расходов. Результат сопоставления характеризует маржинальный доход (прибыль). Маржинальная прибыль должна покрыть постоянные расходы предприятия и обеспечить ему прибыль от реализации продукции, работ, услуг. В экономической литературе этот показатель также называют суммой покрытия. Маржинальная прибыль на единицу продукции (работы, услуги) определяется путем вычитания из цены продажи переменных затрат на ее изготовление.

Исчисление маржинальной прибыли предоставляет менеджеру важнейшую для принятия управленческих решений информацию об эффективности производства и реализации продукции по ее видам и группам, а также об эффективности работы отдельных производственных участков. Данный показатель играет важную роль при решении вопросов о производстве новых товаров (услуг), исключении тех или иных продуктов (услуг) из ассортимента, а также вопросов о сокращении либо расширении отдельных производственных участков.

Найденные значения маржинальной прибыли для каждого конкретного вида продукта (услуг) очень важны. Если сумма покрытия отрицательна, значит, выручка от реализации продукта (услуги) не в состоянии покрыть даже переменные издержки. Каждая последующая произведенная единица будет увеличивать общий убыток предприятия. Если возможности снижения переменных затрат ограниченны, то следует рассмотреть вопрос о выведении данного продукта (услуги) из ассортимента.

На практике производят более глубокую детализацию переменных затрат организации, подразделение их на группы переменных, производственных, общепроизводственных, общехозяйственных и прочих специфических расходов. Это позволяет исчислять маржинальную прибыль нескольких видов, на основе анализа которой принимаются решения о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

При выработке определенных решений целесообразно выделять затраты, принимаемые и не принимаемые в расчет при оценках. Это означает, что при принятии определенного управленческого решения надо учитывать не все затраты, а только те, которые имеют отношение к данной хозяйственной ситуации.

При принятии управленческих решений из рассмотрения исключаются безвозвратные затраты, потребность в которых уже отпала и которые уже не могут быть изменены в будущем.

Вместе с тем при принятии решений необходимо учитывать вмененные затраты — категорию, существующую только в рамках управленческого учета. Руководитель в процессе разработки решения может приписать какие-либо затраты, которые в будущем могут и не состояться. Это упущенная выгода, возможность, потерянная в результате выбора альтернативного управленческого решения.

При разработке решений по дополнительному выпуску продукции руководитель должен принимать во внимание приростные и предельные затраты. Приростные (инкрементные) затраты— это затраты, появляющиеся в результате изготовления или продажи дополнительной партии продукции. Предельные (маржинальные) затраты— это затраты, рассчитываемые на единицу дополнительной продукции (работ, услуг).

Классификации для контроля и регулирования.Процесс регулирования и контроля предполагает поиск ответов на вопросы: насколько велики отклонения фактических затрат от плановых, чем они вызваны, кто отвечает за отклонения, есть ли возможность их корректировки и т.д. Деятельность, направленная на регулирование и контроль затрат, требует установить связь между затратами, доходами и действиями конкретных ответственных лиц. Поэтому основу учета затрат для целей регулирования составляет учет по центрам ответственности, т.е. по сегментам внутри предприятия, во главе которых стоит ответственное лицо, принимающее решения. В этой ситуации все затраты целесообразно делить на регулируемые и нерегулируемые.

Регулируемымиявляются затраты, зависящие от деятельности центра ответственности и за эффективность расходования которых несет ответственность руководитель этого центра. Все другие затраты являются нерегулируемыми.В целом все затраты регулируемы, но не все могут регулироваться на низших уровнях управления. Такое деление затрат позволяет выделить сферу ответственности каждого менеджера и оценить его работу по контролю над затратами подразделения.

Для обеспечения действенности системы контроля над затратами их подразделяют на контролируемые и неконтролируемые. К контролируемымотносят затраты, которые поддаются контролю со стороны субъектов, т.е. лиц, работающих на предприятии. От регулируемых затрат они отличаются тем, что имеют целевой характер и могут быть ограничены какими-то отдельными расходами. Неконтролируемые затраты— это затраты, не зависящие от деятельности субъектов управления (например, переоценка основных фондов, повлекшая за собой завышение сумм амортизационных отчислений).