|

|

Вопрос 30 Построение графика безубыточности. График прибыли и объемов производства.

Более глубоко понять динамику изменения зависимости «затраты – выход продукции – прибыль» менеджеры смогут, если информация будет представлена в графическом виде. По данным, характеризующим «затраты – выход продукции – прибыль» можно построить график безубыточностидля предприятия.

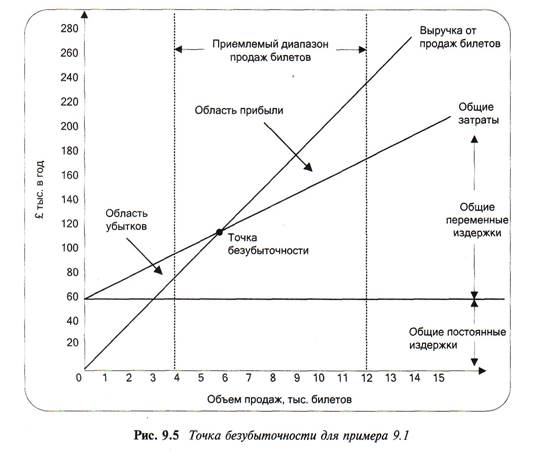

При построении указанного графика величина постоянных издержек наносится параллельно горизонтальной оси на уровне, соответствующем сумме постоянных издержек предприятия. Для построения графика общих издержек нужны две точки:

· при нулевом производстве и реализации продукции (работ и услуг) общие издержки равны сумме постоянных издержек.

· при определенном объёме производстве и реализации продукции (работ и услуг) общие издержки будут равны общей сумме постоянных издержек и переменных издержек, соответствующих тому объёму производства, который выбран к расчету (переменные издержки на единицу продукции умноженные на выбранный к расчету объём)

· затем добавляются ограничения приемлемого диапазона производства и реализации продукции (работ и услуг) в виде двух вертикальных линий: вне диапазона, заданного этими линиями, вероятность того, что соотношения, используемые при анализе по точке безубыточности, остаются постоянными, незначительными.

Точка, в которой линия общих поступлений от продажи продукции (работ, услуг) пересекает линию общих издержек, является точкой, в которой предприятие не получает прибыли, но и не несет убытков.

Рассмотрим пример.

Точка безубыточности в рассматриваемом примере равна 6000 билетов или £12 0000 общих поступлений от продажи билетов. Разница между линией общих поступлений и линией общих издержек при продажах билетов ниже точки безубыточности отражает размер убытков, которые понесет компания при продажах билетов менее 6000 шт. Аналогична и противоположная ситуация, когда продажи билетов оказываются выше точки безубыточности, т.е. расстояние между линиями общих поступлений и общих издержек графически показывает прибыль, получаемую компанией при продаже более 6000 билетов.

При подготовке или использовании информации по анализу по точке безубыточности необходимо помнить о принятых допущениях, на основании которых эта информация подготовлена. Если эти допущения не учитывать, то можно сделать серьезные ошибки и получить при анализе неправильные выводы. Рассмотрим эти допущения более подробно.

Предполагается, что все другие переменные, кроме той, которая анализируется, остаются без изменений. Другими словами, предполагается, что объем производства — единственный фактор, который может вызвать изменения затрат и поступлений от реализации продукции. Но на поступления от реализации и затраты могут оказывать большое влияние и другие параметры, которые могут меняться, например производительность труда, ассортимент реализуемых изделий, уровни цен и применяемые технологии. Если подобные параметры изменяются существенно, то результаты анализа по точке безубыточности будут искаженными.

При анализе по точке безубыточности предполагается, что реализуется либо только один продукт, либо, в случае реализации нескольких видов продукции, их заранее установленный ассортимент. В последнем случае реализация может быть показана в анализе по точке безубыточности на основе средних поступлений и средних переменных издержек для данного ассортимента продуктов. Если это условие не соблюдается, анализ по точке безубыточности должен проводиться тщательно, а его результаты интерпретироваться осторожно.

При анализе по точке безубыточности предполагается, что переменные издержки на единицу продукции и цена реализации продукции остаются постоянными. Очевидно, что это допущение действительно только в пределах приемлемого диапазона объемов производства.

Анализу по точке безубыточности подвергаются только те решения, которые принимаются в рамках приемлемого диапазона объема производства. Вне этого диапазона использование сметных показателей затрат и поступлений будет некорректным.

При анализе по точке безубыточности предполагается, что издержки можно точно разделить на постоянные и переменные составляющие. Но произвести разделение полупеременных затрат на постоянные и переменные составляющие очень трудно. Тем не менее, если результаты анализа по точке безубыточности предполагается использовать для принятия решений, такое разделение осуществлять придется, причем достаточно точно.

Анализ по точке безубыточности основывается на зависимости между объемом производства и поступлениями от реализации продукции, затратами и прибылями, рассматриваемыми в краткосрочном плане (чаще всего это период продолжительностью в один год). В краткосрочном плане затраты на обеспечение производственной деятельности компании, такие, как налоги на недвижимость и вознаграждение менеджерам высшего звена, скорее всего, будут постоянными, несмотря на изменения в объеме производства. Решения о планируемом компанией в будущем объеме производства определяют и затраты, связанные с мощностями, которые она будет нести. Эти решения были сделаны раньше как часть долгосрочного процесса планирования, но после того как такие решения приняты, изменить их в краткосрочном плане очень сложно. Для существенного увеличения или снижения мощности завода требуется определенное, достаточно продолжительное, время. Более того, решения об инвестиции в оборудование или о закрытии какого-либо направления деятельности не связываются с краткосрочными колебаниями спроса, наблюдаемыми за какой-то отдельный год. Как правило, они должны пересматриваться периодически как часть долгосрочного процесса планирования, т.е. такие решения основываются на прогнозах долгосрочного спроса, наблюдаемого в течение нескольких лет. Поэтому затраты, связанные с мощностью производства, в краткосрочный период, например в течение одного года, можно считать постоянными. Однако, если говорить о долгосрочных периодах, то существенные изменения в объеме производства или сложность выпускаемой продукции в конце концов приведут к тому, что постоянные издержки изменятся.

Поэтому предполагается, что в краткосрочном плане некоторые затраты останутся постоянными и на них изменения в объеме производства влиять не будут, в то время как другие составляющие затрат (переменные) в этом случае меняться будут. В краткосрочном плане самой важной переменной, влияющей на общие поступления, общие затраты и прибыль, является объем продукции. По этой причине в анализе по точке безубыточности объему продукции уделяется особое внимание. Однако вам следует обратить внимание еще раз на то, что в долгосрочном плане другие переменные помимо объема производства также заставляют затраты изменяться. Следовательно, долгосрочный анализ должен включать несколько значимых переменных и исходить из того, что постоянные издержки будут увеличиваться или уменьшаться ступенчато, реагируя на указанные изменения.

Анализ по точке безубыточности исходит из того, что затраты, связанные со сложностью производства,остаются неизменными. Купер и Каплан (Cooper and Kaplan, 1987) показали, как такие затраты могут увеличиваться в результате изменения диапазона выпускаемой продукции, хотя в целом объем выпуска при этом остается, как правило, неизменным. Они показали эту зависимость на примере двух одинаковых заводов. Один завод выпускает 1 млн единиц продукта А. Второй завод выпускает 100 000 ед. продукта А и 900 000 ед. 199 видов аналогичной продукции. Первый завод действует в простой ситуации (с точки зрения организации производства) и требует ограниченного числа структур обеспечения поддержки производства. В этом случае расходы на наладку оборудования, экспедицию, перемещение товарно-материальных запасов и производственную деятельность являются минимальными. Другой завод работает в гораздо более сложной обстановке. Через завод необходимо проводить по производственному графику 200 видов продукции, и поэтому требуются частые наладки оборудования, перемещение запасов, прием закупленных компонентов и контроль качества. Чтобы справиться с этим, вспомогательные подразделения на заводе должны быть более крупными, что в свою очередь ведет к увеличению постоянных издержек.

Купер и Каплан приводят этот пример для того, чтобы показать, что многие так называемые постоянные издержки изменяются не из-за объема выпускаемых единиц, а из-за ассортимента выпускаемой продукции, т.е. из-за сложности производственного процесса. Затраты, связанные с этой сложностью, как правило, в краткосрочном плане при изменении объемов производства сильно не меняются. Если изменения в объеме производства не меняют общего ассортимента выпускаемой продукции, то, скорее всего, постоянные издержки, связанные со сложностью организации производства, останутся одинаковыми, но если объем производства остается постоянным, а ассортимент выпускаемой продукции изменится, то постоянные издержки работы вспомогательных подразделений из-за увеличения или уменьшения производственной сложности в конце концов также изменятся.