|

|

Исследование теоретических положений по бухгалтерскому учету и анализу основных средств на примере ООО «Белоснежка».

СОДЕРЖАНИЕ

| Введение | |

| Глава 1. Исследование теоретических положений по бухгалтерскому учету и анализу основных средств на примере ООО «Белоснежка» | |

| 1.1 Описание теоретических аспектов бухгалтерского учета и анализа основных средств на примере ООО «Белоснежка» | |

| 1.2 Изучение особенностей бухгалтерского учета и анализа основных средств на примере ООО «Белоснежка» | |

| 1.3 Сравнение бухгалтерского учета и анализа основных средств на примере ООО «Белоснежка» | |

| Глава 2. Организация учета основных средств в ООО «Белоснежка» | |

| 1.4 Краткая экономическая характеристика деятельности ООО «Белоснежка» | |

| 1.5 Бухгалтерский учет движения основных средств в ООО «Белоснежка» | |

| Глава 3. Описание особенностей бухгалтерского учета и анализа основных средств на примере ООО «Белоснежка» | |

| Заключение | |

| Список использованных источников | |

| Приложение |

Введение ……………………………………………………………………. 3

Глава 1. Исследование теоретических положений по бухгалтерскому учету и анализу основных средств на примере ООО «Белоснежка» …. 5

1.6 Описание теоретических аспектов бухгалтерского учета и анализа основных средств на примере ООО «Белоснежка» ………….… 8

1.7 Изучение особенностей бухгалтерского учета и анализа основных средств на примере ООО «Белоснежка» ……………………….. 10

1.8 Сравнение бухгалтерского учета и анализа основных средств на примере ООО «Белоснежка» ……………………………………. 13

Глава 2. Организация учета основных средств в ООО «Белоснежка» …16

1.9 Краткая экономическая характеристика деятельности ООО «Белоснежка» …………………………………………………….. 20

1.10 Бухгалтерский учет движения основных средств в ООО «Белоснежка» …………………………………………………….. 23

Глава 3. Описание особенностей бухгалтерского учета и анализа основных средств на примере ООО «Белоснежка» ……………..………….. 25

Заключение …………………………………………………………..28

Список использованных источников …………………………….29

Приложение 1 ………………………………………………………...30

Приложение 2 ………………………………………………………...31

Введение

Актуальность темы исследования. Преобразования российской экономики и постоянный рост конкуренции во всех сферах деятельности требует повышения эффективности деятельности коммерческих организаций, их деловой, финансовой и инвестиционной активности, что невозможно достичь без качественного учета и анализа.

Цели и задачи:

Исследование и разработка теоретических и методических положений по бухгалтерскому учету и анализу основных средств на примере ООО «Белоснежка».

Для достижения поставленной цели необходимо поставить следующие задачи:

1. Описать теоретические аспекты бухгалтерского учета и анализа основных средств на примере ООО «Белоснежка».

2. Изучить особенности бухгалтерского учета и анализа основных средств на примере ООО «Белоснежка».

3. Сравнить бухгалтерский учет и анализ основных средств на примере ООО «Белоснежка».

4. Описать особенности бухгалтерского учета и анализа основных средств на примере ООО «Белоснежка».

Исследование теоретических положений по бухгалтерскому учету и анализу основных средств на примере ООО «Белоснежка».

1.1 Описание теоретических аспектов бухгалтерского учета и анализа основных средств на примере ООО «Белоснежка».

1.2 Изучение особенностей бухгалтерского учета и анализа основных средств на примере ООО «Белоснежка».

1.3 Сравнение бухгалтерского учета и анализа основных средств на примере ООО «Белоснежка».

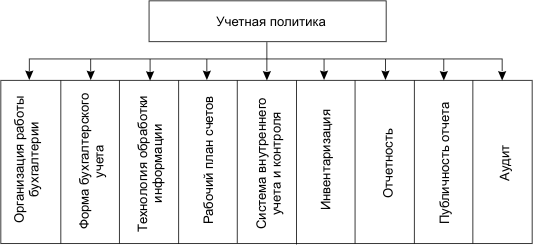

Рис.1 Схема организационно-технического аспекта учетной политики в ООО «Белоснежка».

Рис.2 Формула: бухгалтерский учет и анализ денежных средств на предприятии.

2.Организация учета основных средств в ООО «Белоснежка».

2.1 Краткая экономическая характеристика деятельности ООО «Белоснежка».

2.2 Бухгалтерский учет движения основных средств в ООО «Белоснежка».

| Главный бухгалтер, руководитель, аутсорсер | Требования | |

| Образование | Стаж работы | Судимость |

| Высшее профессиональное (по специальности «бухгалтерский учет и аудит») | Связан с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности, с осуществлением аудиторской деятельности. Не менее 3 лет из последних 5 календарных лет | Нет неснятой или непогашенной судимости за преступление в сфере экономики |

| Нет высшего профессионального образования | Не менее 5 лет из последних 7 календарных лет |

Порядок бухгалтерского учета основных средств регулируется двумя документами:[1]

· ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина России от 30.03.2001 N 26н;

· Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13.10.2003 N 91н.

[2]

[2]

Рис.3 Отражение переоценки в счетах бухгалтерского учета.

Список использованных источников:

1. Федеральный закон Российской Федерации от 6 декабря 2011 г. N 402-ФЗ “О бухгалтерском учете” / Российская газета.

2. Федеральный Закон от 21.11.96 N 129-ФЗ (ред. от 28.11.2011)“О бухгалтерском учете” / Правовая консультационная служба.

3. Приказ Минфина РФ от 30 марта 2001 г. N 26н" Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01" (с изменениями от 18 мая 2002 г., 12 декабря 2005 г.)

4. Касьянова Г.Ю. Бухгалтерский учет: просто о сложном. Самоучитель по формуле «три в одном». – М.: АБАК, 2010.

5. Самохвалова Ю.Н. Бухгалтерский учет: Практикум: учебное пособие. М.: ФОРУМ, 2009 г.

6. Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99. (в ред. Приказов Минфина РФ от 30.12.1999 N 107н, от 30.03.2001 N 27н, от 18.09.2006 N 116н, от 27.11.2006 N 156н).

7. www.vinogradov-design.narod.ru/buh/index.html.

8. https://www.google.ru

9. http://www.labirint.ru/

10. http://www.ozon.ru/

Приложение 1

Приказ Минфина РФ от 30 марта 2001 г. N 26н" Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01" (с изменениями от 18 мая 2002 г., 12 декабря 2005 г.)

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283 (Собрание законодательства Российской Федерации, 1998, N 11, ст.1290), приказываю:

1. Утвердить прилагаемое Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01.

2. Признать утратившим силу приказ Министерства финансов Российской Федерации от 3 сентября 1997 г. N 65н «Об утверждении Положения по бухгалтерскому учету „Учет основных средств“ ПБУ 6/97» (приказ зарегистрирован в Министерстве юстиции Российской Федерации от 13 января 1998 г., N 1451) и пункт 1 Изменений в нормативные правовые акты по бухгалтерскому учету, утвержденных приказом Министерства финансов Российской Федерации от 24 марта 2000 г. N 31н (приказ зарегистрирован в Министерстве юстиции Российской Федерации 26 апреля 2000 г., регистрационный номер 2209).

3. Ввести в действие настоящий приказ начиная с бухгалтерской отчетности 2001 года.

Приложение 2

[1] Новые требования на вновь принимаемых главных бухгалтеров (http://works.doklad.ru)

[2] cleverbuh.ru