|

|

Функції управлінського обліку

Управлінський облік пов'язує обліковий процес з процесом управління. Функції управління та інформація, що забезпечує їх дію, дозволяють сформулювати функції управлінського обліку

1) оптимістичну, яка полягає у створенні підстав для найкращого вибору оптимальних варіантів діяльності. В оптимізаційних проблемах економічні категорії, які становлять предмет виміру в обліку, можуть виступати в подвійній ролі: критеріїв вибору або параметрів оптимізаційної моделі; 2) мотиваційну, яка проявляється в забезпеченні інформацією про грошові кошти, доходи і фінансові результати, які надають можливість створення системи вимірювання і критерії оцінки, а також системи стимулювання для одиниць підприємства. уть контрольної функції полягає у тому, що завдяки застосуванню способів документування, інвентаризації та поточної облікової регістрації господарських операцій бухгалтер, підписуючи відповідні документи, дозволяє або не дозволяє здійснити певну господарську операцію (з використання грошових коштів, товарно-матеріальних цінностей), контролює ефективність збереження та використання усіх видів ресурсів, виконання завдань бізнес-плану, кошторисів і нормативів, а також стан дотримання нормативно-правових актів, угод та контрактів.

Суть аналітичної функції полягає в тому, що на підставі інформації, отриманої за даними бухгалтерського обліку, з використанням спеціальних прийомів здійснюється економічний аналіз відхилень від планових і бюджетних завдань, попередніх періодів та середньостатистичних даних по галузі з метою виявлення причин і винуватців та розробки заходів щодо виправлення негативних ситуацій.

Суть оціночної функції полягає в тому, що за її допомогою здійснюється вартісне вимірювання об'єктів бухгалтерського обліку, на підставі чого є можливість визначати фінансовий результат діяльності суб'єкта господарювання, співставляти результати діяльності за періоди, передбачати розвиток.

Соціальна функція бухгалтерського обліку спрямована на вирішення глобальних завдань розвитку суспільства через зміцнення локальної економіки. Це означає, що належним чином поставлений облік є надійною підтримкою і рушійною силою ефективного функціонування і розвитку підприємства, а в кінцевому результаті економічне зростання вітчизняного виробника сприяє вирішенню соціальних проблем.

2. Інформація та її значення в управлінні.

Інформація, що надається бухгалтерським обліком, має відповідати таким вимогам:

o прозорість і однозначне тлумачення користувачами;

o достовірність і доречність;

o надання можливості оцінити минулі, сучасні та майбутні події;

o надання можливості користувачам порівнювати інформацію різних підприємств.

3. Взаємозв’язок фінансового, управлінського та податкового обліку.

Фінансовий облік – це комплексний системний облік діяльності банку. Ведення фінансового обліку є обов'язковим для всіх суб'єктів господарської діяльності. Користувачами такої інформації можуть бути зовнішні органи щодо банку: вкладники, інвестори, кредитори, органи державного управління, податкові органи тощо.

Управлінський облік ведеться з метою забезпечення керівництва банку та його підрозділів оперативною інформацією про стан та результати діяльності банку для планування, контролю та прийняття відповідних управлінських і економічних рішень. Управлінський облік ведеться банком для забезпечення внутрішніх потреб в інформації відповідно до специфіки та особливостей діяльності та структури управління, він дає можливість оперативно управляти банківськими ресурсами та оцінювати ризики.

Податковий облік ведеться з метою накопичення даних про валові доходи та валові витрати відповідно до законодавства і використовується для складання податкової звітності. Порядок ведення податкового обліку банки визначають самостійно, але він має бути відокремленим від фінансового обліку. Зміни в податковому обліку не впливають на фінансовий облік.

Форма, правила, порядок і термін подання податкової звітності визначаються Державною податковою адміністрацією України.

Головна риса, що визначає спільність всіх підсистем, полягає в тому, що на основі інформації, створюваної кожною з підсистем, приймаються управлінські рішення. Так, інформація фінансового обліку про отримані фінансові результати діяльності дає змогу зовнішнім користувачам, зокрема інвесторам, приймати рішення про можливості вкладення інвестицій у даний банк. Інформація управлінського обліку про фінансові результати діяльності, що надається менеджерам, спрямована на вирішення кола питань, пов'язаних з ціноутворенням, контролем за матеріальними ресурсами тощо. Дані податкового обліку, на основі яких визначається величина податкових зобов'язань, в кінцевому підсумку дають змогу визначити суму прибутку, що залишається в розпорядженні банку, і порядок його розподілу.

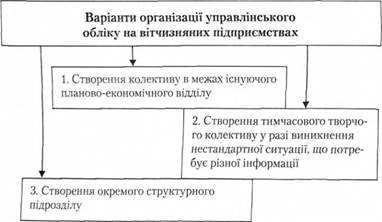

4. Основи організації управлінського обліку.

Тому можна зупинитися тільки на загальних принципах його організації. Основними з них є такі:

- задоволення потреб користувачів різних рівнів управління;

- обґрунтованість по відношенню до кожного виробничого підрозділу, де виникають відносини типу "обсяг діяльності - витрати - прибуток";

- узагальнення інформації за центрами відповідальності, місцями виникнення витрат;

- контроль діяльності кожного центру відповідальності з використанням системи бюджетів.

Раціональна організація обліку доходів і витрат надасть можливість:

- достовірно визначати собівартість (продукції, товарів, робіт, послуг) для різних цілей;

- здійснювати дієвий контроль за формуванням витрат та доходів за ієрархічними рівнями, зберіганням і рухом товарно-матеріальних цінностей, використанням будь-яких ресурсів у процесі господарської діяльності;

- своєчасно виявляти конкретних винуватців відхилень від запланованого, винуватців шкоди, заподіяної нестачею, крадіжкою, перевитратами (збитками), втратою економічної вигоди;

- аналізувати причини зростання витрат та зниження рентабельності;

- застосовувати більш гнучку політику ціноутворення;

- якісно планувати обсяги реалізації, асортиментну політику, розмір витрат тощо.

Особа, яка очолить відділ управлінського обліку, повинна бути готовою до:

- розробки організаційно-розпорядчих документів (Положення про підрозділ, посадові інструкції співробітників, посадовий розпис);

- упорядкування графіка документообігу;

- створення номенклатури справ і організації збереження документів із дотриманням принципу конфіденційності інформації;

- створення технології обробки отриманої інформації (формування системи сегментних звітів, розробка плану рахунків, вибору методів оцінки запасів та калькулювання собівартості тощо);

- формування кадрової політики служби (система добору персоналу, вимоги до спеціалістів, системи підвищення кваліфікації);

- визначення кола носіїв інформації;

- визначення "критичних точок" контролю, вибору типів і варіантів дій;

- постійного самовдосконалення.

5. Центри відповідальності та їх характеристика.

Відмінності в характері відповідальності менеджерів дають змогу виокремити сім типів центрів відповідальності:

o виробнича система ("виробництво");

o фінансова система ("фінанси");

o система маркетингу ("маркетинг");

o система "зовнішньоекономічна діяльність";

o система "персонал";

o система "корпоративна культура";

o система управління ("керування").

Центр відповідальності - сукупність функціональних дій, за спрямованість і результативність яких несе відповідальність певна особа.

У системі управління вищий керівник має контролювати й оцінювати роботу менеджерів нижчого рівня, а вони, в свою чергу, повинні здійснювати самоконтроль і інформувати вище керівництво про результати діяльності. Для здійснення такого контролю і забезпечення підзвітності менеджерів необхідна відповідна система обліку, яка б забезпечувала процес збирання, обробки та передачі інформації про результати діяльності кожного центру відповідальності. Такою системою є облік за центрами відповідальності.

| Центри відповідальності | Цілі | Напрямки |

| Технічне оновлення, реконструкція, систематичне удосконалення і розширення виробництва підприємства | ||

| Розширення асортименту продукції, яка виробляється на підприємстві | ||

| Підвищення добробуту власників підприємства за рахунок виробництва продукції з урахуванням потреб споживачів та отримання максимального прибутку | Зниження витрат на виробництво | |

| Виробництво | Підвищення якості продукції для забезпечення її конкурентоспроможності та виходу на світовий ринок | |

| Забезпечення надійності й ефективності виконання замовлень, контрактів та договорів, реалізація прямих довготривалих зв'язків підприємства із зацікавленими суміжниками і споживачами продукції | ||

| Підвищення і зростання рентабельності, прибутковості виробничої діяльності, збільшення реальних доходів власників підприємства і посилення їхньої зацікавленості в кінцевих результатах праці | ||

| Забезпечення самоокупності підприємства шляхом оптимізації структури його капіталу | ||

| Забезпечення фінансової стійкості підприємства шляхом оптимізації структури його капіталу | ||

| Фінанси | Максимізація добробуту власників підприємства | Вибір найбільш ефективних сфер використання капіталу в поточній і довгостроковій перспективі |

| Забезпечення стабільної платоспроможності і запобігання банкрутству | ||

| Прискорення обертання капіталу підприємства і його майна шляхом залучення мертвого капіталу і ліквідації критичних точок, що уповільнюють рух ресурсів | ||

| Оптимізація співвідношень між прибутком і господарським ризиком | ||

| Збереження і досягнення конкурентоспроможних переваг підприємства та стабільного отримання достатнього прибутку за рахунок формування стратегії і тактики підприємства на основі сегментації ринка, прогнозування підвищення якості продукції, що виробляється, ресурсозбереження, розвитку підприємства і нормативів конкурентоспроможності, реклами та стимулюванні збуту виробленої продукції | Отримання максимального прибутку | |

| Забезпечення цільової частки ринку | ||

| Маркетинг | Забезпечення виходу на нові ринки збуту | |

| Нарощування обсягів збуту продукції | ||

| Збільшення ступеня участі на освоєних ринках | ||

| Розробка стратегічних напрямків діяльності підприємства | ||

| Комплексне дослідження і моделювання міжнародного середовища у поєднанні з налагодженою взаємодією всіх підрозділів підприємства для ефективного досягнення визначених зовнішньо- | Планування зовнішньоекономічної діяльності підприємства | |

| Зовнішньоекономічна діяльність | Формування оптимальної структури органів управління зовнішньоекономічною діяльністю підприємства | |

| Формування поведінки підприємства на зовнішньому ринку | ||

| Організація виконання зовнішньоекономічної діяльності підприємства | ||

| економічних стратегій підприємства | Координація зовнішньоекономічної діяльності з іншими видами діяльності підприємства | |

| Формування оптимальної мотиваційної системи підприємства | ||

| Інформаційне забезпечення рішень у сфері економічних відносин з іноземними партнерами | ||

| Контроль за виконанням зовнішньоекономічної діяльності підприємства | ||

| Контроль за ефективністю зовнішньоекономічної діяльності підприємства на зовнішніх ринках | ||

| Персонал | Досягнення цілей підприємства за рахунок формування, розвитку та реалізації з найбільшою ефективністю кадрового потенціалу підприємства | Розробка та реалізація кадрової політики і принципів діяльності підприємства |

| Розробка штатного розкладу відповідно до стратегії підприємства та його структури | ||

| Розробка професійно-кваліфікаційних вимог до персоналу підприємства | ||

| Забезпечення робочих місць спеціалістами, підбір та відбір персоналу | ||

| Регулювання персоналу, ротація, призначення, висунення, вибори, переміщення | ||

| Атестація та оцінка персоналу, соціально-психологічна діагностика, тестування | ||

| Аналіз та координація міжособистісних і внутрішньогрупових взаємовідносин, профілактика соціальних та виробничих конфліктів, попередження небажаних стресів | ||

| Формування резерву персоналу, лізинг персоналу, прогнозування розвитку персоналу, планування ділової кар'єри всередині підприємства, аналіз потреби в персоналі | ||

| Управління зайнятістю | ||

| Професійна та організаційна адаптація персоналу | ||

| Регулювання виробничих відносин, вимог психофізіології, етики, естетики, економіки праці Підготовка та перепідготовка персоналу | ||

| Корпоративна культура | Досягнення поставлених цілей підприємства за рахунок зміцнення внутрішніх зв'язків між працівниками і структурними підрозділами підприємства, посилення мотивації праці працівників, забезпечення більш ефективної координації діяльності підприємства | Посилення управління через корпоративні цінності, культуру |

| Розробка повнішої, науково обґрунтованої системи мотивації праці, яка б ураховувала всі різноманітні потреби особистостей працюючих | ||

| Робота з поліпшення соціально-психологічного клімату на підприємстві та в його підрозділах | ||

| Розвиток позитивних зовнішніх проявів корпоративної культури і створення фірмового стилю, системи ритуалів і свят, вироблення характерної манери поведінки тощо | ||

| Організація постійного моніторингу стану корпоративної культури | ||

| Формування корпоративної місії | ||

| Організація праці та її орієнтація на творчість | ||

| Керування | Досягнення поставлених цілей підприємства за рахунок організації колективної праці, ефективного використання ресурсів підприємства, концентрації зусиль на безперервному підвищенні якості роботи персоналу підприємства | Визначення цілей, завдань підприємства та шляхів їх досягнення |

| Об'єднання працівників підприємства навколо визначених цілей | ||

| Стимулювання праці працівників підприємства | ||

| Контроль за діяльністю підприємства та координація праці всіх підрозділів |

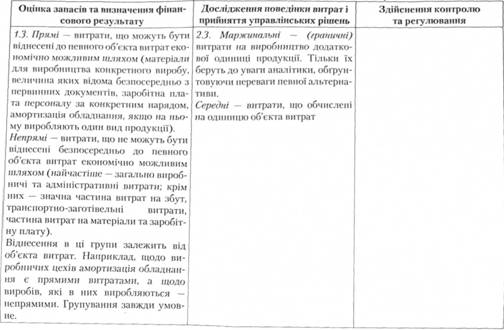

6. Поняття витрат та їх класифікація.

Витрати — зменшення економічних вигід у вигляді вибуття активів або збільшення зобов'язань, що призводять до зменшення власного капіталу підприємства (за винятком зменшення капіталу за рахунок його вилучення або розподілу між власниками).

7. Поведінка витрат та її визначення.

Поведінка витрат – це характер їх реагування на зміни в діяльності підприємства. Знання залежності рівня витрат від зміни окремих факторів виробництва дозволяє впливати на їх рівень, змінюючи відповідним чином ці фактори.

Поведінка витрат визначається їх видом: змінні, постійні, напівзмінні, напівпостійні.

Змінні витрати – це такі, сума яких змінюється пропорційно зміні обсягу діяльності, тобто при зростанні обсягу виробництва на 10% загальна сума таких витрат також зростає на 10%. Графічно ця залежність виражається прямою лінією (рис.2.4.), а теоретично – рівнянням прямої.

у = bx, (2.1)

де y – загальна сума змінних витрат;

x – обсяг діяльності (кількість одиниць виготовленої продукції);

b – витрати на одиницю діяльності

Рисунок 2.4. Залежність змінних витрат від обсягу діяльності.

Для того, щоб охарактеризувати поведінку змінних витрат в управлінському обліку використовують спеціальний показник – коефіцієнт реагування витрат (Крв), який характеризує співвідношення темпів росту витрат і темпів росту ділової активності підприємства:

Крв = . (2.2)

де Трв – темпи росту витрат, %;

Тра – темпи росту ділової активності підприємства (обсягу діяльності), %.

Змінні витрати в свою чергу, поділяються на пропорційні, прогресивні та дегресивні.

Пропорційні витрати змінюються тими ж темпами, що й обсяг діяльності, тому для них Крв = 1. Прогресивні витрати – це такі, темпи зростання яких перевищують темпи зростання обсягу виробництва. Для таких витрат Крв > 1. Дегресивними називають такі змінні витрати, темпи зростання яких відстають від темпів росту обсягу виробництва, тому для них Крв < 1.

Постійні витрати – це такі, сума яких не змінюється при зміні обсягу діяльності (орендна плата, зарплата адмінперсоналу, прямолінійна амортизація основних засобів і т. ін.). З розрахунку на одиницю продукції при зростанні обсягів виробництва такі витрати зменшуються (рис.2.5.)

Для таких витрат коефіцієнт реагування дорівнює нулеві (чисельник формули дорівнює нулеві).

Рисунок 2.5. Залежність постійних витрат від обсягу діяльності

У реальному житті рідко можна знайти витрати, які по самій своїй суті є виключно постійними або змінними. Економічні явища і пов’язані з ними витрати у більшості випадків є умовно-змінними або умовно-постійними, тобто вони містять одночасно і змінні, і постійні витрати (наприклад, плата за послуги зв’язку включає постійну суму абонентної плати та змінну плату в залежності від тривалості часу розмов).

Отже, будь-які сукупні витрати у загальному вигляді можна зобразити формулою

у = a + bx, (2.3)

де a – сума постійних витрат.

Графічно сукупні витрати показано на рисунку 2.6.

Рисунок 2.6. Графічне зображення сукупних витрат

При аналізі поведінки витрат треба мати на увазі, що постійні витрати ніколи не бувають абсолютно постійними. Вони відносно постійні лише в межах релевантного діапазону, тобто обсягу діяльності, в межах якого сума постійних витрат не змінюється. Наприклад, сума лінійної амортизації обладнання буде постійною величиною до тих пір, поки підприємство не буде змушене придбати додаткове обладнання для розширення обсягу виробництва. З цього моменту сума постійних витрат різко зросте (зробить стрибок), а потім знову певний час буде незмінною (рис. 2.7).

Рисунок 2.7. Графічне зображення ступінчатої зміни постійних витрат

Отже, постійні витрати не змінюються автоматично з ростом обсягу виробництва, вони можуть змінюватися внаслідок відповідних управлінських рішень про розширення обсягу діяльності за межі релевантного діапазону. Відповідно до цього постійні витрати поділяють на обов’язкові та дискреційні.

Обов’язкові– це витрати, зумовлені потужністю підприємства, обсягами його діяльності (наприклад, зарплата обслуговуючого персоналу).

Дискреційні витрати – це витрати, розмір яких визначається керівником підприємства і не має прямого зв’язку зі змінами обсягу поточної діяльності (наприклад, витрати на наукові дослідження і розробки, на рекламу, на підвищення кваліфікації персоналу тощо). Характерною особливістю дискреційних витрат є те, що в критичний момент їх величина може бути зменшена без суттєвої зміни обсягу діяльності.

Знання поведінки витрат та їх класифікації дає можливість менеджеру приймати правильні рішення відносно факторів, що впливають на їх рівень, і тим самим управляти витратами. Але проблема виникає часто у тому, як правильно, науково обґрунтовано та економічно доцільно розподілити витрати на постійні і змінні. Поділ витрат на постійні та змінні - важлива не лише теоретична, а й практична проблема.

Відомо, що постійні витрати є незмінними лише в межах релевантного діапазону. Але ж і змінні витрати не завжди будуть прямо пропорційними до обсягу виробництва: вони також неоднорідні.

Перш за все, варто замітити, що всі прямі виробничі витрати, як правило є змінними. Вони залежать від обсягу діяльності.

В той же час, накладні витрати можуть бути як постійними так і змінними. Згідно П(С)БО 16 “Витрати” підприємство самостійно визначає, які із загальновиробничих витрат необхідно віднести до постійних, а які – до змінних. В управлінському обліку це стосується і невиробничих витрат (загальногосподарських, адміністративних, витрат на збут та ін).

8. Методи визначення поведінки витрат.

Більшість літературних джерел акцентують увагу на таких методах розподілу витрат на постійні і змінні:

1) метод технологічного нормування (інженерний) передбачає нормування витрат з одночасним виділенням змінної їх частини. Він добре зарекомендував себе у підприємствах, що використовують систему нормативного обліку витрат і калькулювання (“стандарт-кост”);

2) метод аналізу рахунків передбачає, що бухгалтер-аналітик поділяє окремі витрати на змінні або постійні, виходячи з їх поведінки в минулі роки та власного бачення (досвіду), або навіть інтуїтивно. Цей метод не може гарантувати точність розрахунків;

3) метод побудови графіку розкиду (візуальний) передбачає, що аналітик будує графік залежності рівня витрат від обсягу виробництва, на якому розкид точок характеризує взаємозв’язок між цими явищами. А потім проводить пряму, яка, на його погляд, найбільш точно (адекватно) відображає поведінку витрат (їх залежність від обсягів виробництва). Точка перетину цієї прямої з віссю “У” (віссю витрат) покаже рівень постійних витрат. Цей метод також не може бути досить точним;

4) метод абсолютного приросту (найвищої та найнижчої точки – мінімакс) самий простий і тому дуже поширений за кордоном. При цьому методі визначають різницю найвищого та найнижчого значення залежної (суми витрат) і незалежної (обсягу діяльності) змінної. Потім діленням першої різниці (залежної) на другу (незалежну) визначають коефіцієнт (суму змінних витрат на одиницю виміру незалежної змінної). Множенням цього коефіцієнту на обсяг незалежної змінної розраховують загальну суму змінних витрат, а відніманням змінних витрат від рівня залежної змінної – обсяг постійних витрат, який поширюють на всі точки даного ряду;

5) метод регресійного аналізу (звичайно, метод найменших квадратів) дає можливість на підставі емпіричних даних визначити залежність суми витрат від обсягу виробництва за рівнянням y = a + bx.

Але використовуючи ці методи розподілу витрат на постійні і змінні, треба завжди мати на увазі, що вони не гарантують абсолютно точного результату (застосування різних методів до однієї і тієї ж сукупності витрат, як правило, дає різні результати), тому використовувати їх необхідно з певною обережністю.

9. Поняття та мета обліку витрат.

10. Об’єкти обліку та калькулювання.

| Об'єкт | Приклад |

| Вироби | Дрова технологічні, штахетна дощечка, саджанці |

| Послуги | Зелений туризм (на коні, на повозці) |

| Проекти | Реконструкція цеху деревообробки |

| Замовники | Юридичні та фізичні особи |

| Діяльність | Контроль якості садівного матеріалу |

| Підрозділи | Бухгалтерія, економічний відділ, окремі лісництва |

| Регіони | Усі операції по Новосанжарському району |

На практиці об'єкти витрат і об'єкти калькулювання у більшості випадків співпадають.

Об'єкт калькулювання може бути ознакою для групування в аналітичному обліку витрат. Отже, об'єкт калькулювання зумовлює принципи групування витрат та ознаки виділення аналітичних рахунків у системі виробничого обліку.

Система виробничого обліку - це система обліку, що забезпечує можливість калькулювання та контролю собівартості об'єктів витрат

Обґрунтована номенклатура об'єктів витрат є запорукою реальності, вірогідності калькуляційних розрахунків за окремими видами продукції. Принципи формування об'єктів витрат зумовлені єдністю процесів обліку витрат на виробництво та калькулювання собівартості (перший процес - це облік витрат, наступний за ним - калькулювання собівартості).

11. Мета та сутність калькулювання.

Основним призначенням калькулювання є створення інформації про витрати на одиницю їх носія, що потрібно для організації та управління бізнесом, контролю за рівнем витрат, визначення прибуткових, другорядних і збиткових сегментів діяльності.

Калькулювання є способом одержання інформації для:

- оцінки випущеної з виробництва продукції та визначення фінансового результату;

- обґрунтування виробничої стратегії;

- ціноутворення (у т.ч. в нестандартних ситуаціях, в точці беззбитковості);

- оцінки ефективності діяльності керівників центрів відповідальності.

Метою калькулювання є:

1. Оцінка випущеної готової продукції та напівфабрикатів власного виробництва за виробничою собівартістю для її оприбуткування та підготовки в подальшому фінансової звітності.

2. Підготовка інформації для прогнозування, планування, контролю за витратами, доходом, прибутком, зокрема для:

- планування величини витрат на наступний період;

- обгрунтування економічної ефективності від впровадження нової техніки, вибору сучасних технологічних процесів;

- прийняття рішень щодо проведення ремонтних робіт господарським способом чи з залученням спеціалізованих будівельних організацій;

- визначення на основі витрат ціни адекватної, справедливої, конкурентноздатної;

- контролю витрат у виробництві та на всіх стадіях життєвого циклу продукту;

- визначення рентабельності окремих видів продукції;

- контролю витрат за всіма процесами, які здійснюються на підприємстві, визначення процесу, який є найдорожчим;

- визначення сегменту, який потребує скорочення (розширення) обсягів виробництва;

- оцінки;

- ефективності окремих підрозділів;

- якості управління;

- діяльності центрів відповідальності, персоналу;

- виявлення залежності "витрати-обсяг-прибуток";

- визначення трансфертної ціни, яка застосовується при комерційних операціях між підрозділами одного й того ж підприємства, зокрема при наявності права підрозділу виходити на зовнішній ринок.

12. Собівартість: склад та види.

Собівартість – це виражена у грошовому вимірнику величина ресурсів, використаних у певних цілях. Таке визначення включає три важливих положення:

– витрати визначаються обсягом використаних ресурсів (матеріалів, праці, основних засобів тощо);

– величина використаних ресурсів визначається у грошовому вимірнику;

– показник собівартості завжди відноситься до конкретного об’єкта (виду продукції, завдання, проекту, замовлення, тощо).

Собівартість продукції є одним із важливих узагальнюючих економічних показників ефективності роботи підприємства, основою для ціноутворення, а зниження собівартості – важливий резерв покращення фінансового стану підприємства.

13. Види калькуляцій.

Обчислення собівартості називають калькуляцією.

В залежності від часу складання, методики розрахунку та вихідних даних калькуляції поділяють на планові, нормативні, провізорні, фактичні.

Планові калькуляції складають перед початком виробничого процесу на підставі планових норм витрат та планового виходу продукції і протягом виробничого процесу не змінюють.

Нормативні калькуляції складають на кожен наступний робочий період, вид або цикл робіт за нормами, скоригованими з урахуванням умов, що склалися на даний момент. При зміні умов виробництва нормативи витрат переглядаються та уточнюються.

Провізорні (попередні) калькуляції складаються за деякий час до закінчення звітного періоду на підставі фактичних даних про витрати і вихід продукції за минулий час з початку періоду та очікуваних витрат і виходу продукції до кінця звітного періоду. ЇЇ використовують для визначення очікуваних фінансових результатів та для планування на наступний період.

Звітна (фактична) калькуляція складається після закінчення звітного періоду на підставі облікових даних про фактичні витрати і вихід продукції.

За періодом господарської діяльності, витрати якого включені до собівартості, калькуляції поділяють на:

– щоденні;

– місячні, квартальні;

– за періодами робіт (циклами, фазами, переділами, стадіями тощо);

– по закінченню робіт (замовлення).

За складом елементів витрат, що включаються до собівартості, калькуляції бувають:

– повні виробничі;

– повні комерційні;

– неповні (калькуляції змінних витрат).

14. Методи калькулювання та їх характеристика.