|

|

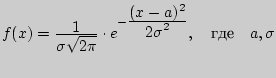

Нормальный закон распределения

Нормальнымназывается распределение вероятностей непрерывной случайной величины, которое описывается плотностью вероятности. Нормальный закон распределения также называется законом Гаусса.

- параметры.

- параметры.

Хи-квадрат

Распределение  (хи-квадрат) с

(хи-квадрат) с  степенями свободы — это распределение суммы квадратов независимых стандартных нормальных случайных величин.

степенями свободы — это распределение суммы квадратов независимых стандартных нормальных случайных величин.

Распределением Стьюдента

Пусть  ,

,  ,

,  ,

,  независимы и имеют стандартное нормальное распределение. Распределение случайной величины

независимы и имеют стандартное нормальное распределение. Распределение случайной величины

называют распределением Стьюдента с  степенями свободы и обозначают

степенями свободы и обозначают  .

.

ковариация и коэффициент корреляции

Корреляция, это степень зависимости между двумя случайными величинами X и Y. Для исследования подобных зависимостей пользуются конечным (выборочным) набором пар значений (x1 , y1) , (x2 , y2) ,…, (xn , yn)

где xk — k-е значение случайной величины Х, а yk — соответствующее ему значение случайной величины Y.

Вам необходимо ввести отдельно ряд значений xk и ряд значений yk, парное соответствие между xk и yk устанавливается по порядку номеров в ряду т.е. важно соблюсти последовательность.

Законы распределения случайных величин

Случайной величиной называется величина, которая в результате опыта может принять то или иное значение, неизвестно заранее, какое именно.

Дискретной (прерывной) случайной величиной называется случайная величина, принимающая отдельные друг от друга значения, которые можно перенумеровать.

Непрерывной случайной величиной называется случайная величина, возможные значения которой непрерывно заполняют какой-то промежуток.

Законом распределенияслучайной величины называется всякое соотношение, устанавливающее связь между возможными значениями случайной величины и соответствующими им вероятностями. Закон распределения может иметь разные формы.

Рядом распределения дискретной случайной величины Х называется таблица, где перечислены возможные (различные) значения этой случайной величины х1, х2, ..., хn с соответствующими им вероятностями р1, р2, ..., рn:

| хi | x1 | x2 | ... | xn |

| pi | p1 | p2 | pn |

Нера́венство Ма́ркова

Нера́венство Ма́ркова в теории вероятностей даёт оценку вероятности, что случайная величина превзойдёт по модулю фиксированную положительную константу, в терминах её математического ожидания. Получаемая оценка обычно достаточно груба. Однако, она позволяет получить определенное представление ораспределении, когда последнее не известно явным образом.

Пусть случайная величина  определена на вероятностном пространстве

определена на вероятностном пространстве  , и её математическое ожидание конечно. Тогда

, и её математическое ожидание конечно. Тогда

,

,

где  .

.

Нера́венство Чебышёва

Нера́венство Чебышёва в теории вероятностей утверждает, что случайная величина в основном принимает значения близкие к своему среднему. Более точно, оно даёт оценку вероятности, что случайная величина примет значение далёкое от своего среднего. Неравенство Чебышёва является следствием неравенства Маркова.

Пусть случайная величина определена на вероятностном пространстве , и еёматематическое ожидание  и дисперсия

и дисперсия  конечны. Тогда

конечны. Тогда

,

,

где .

Теорема Чебышева

Теорема. Если Х1, Х2, …, Хn- попарно независимые случайные величины, причем дисперсии их равномерно ограничены (не превышаю постоянного числа С), то, как бы мало не было положительное числоe, вероятность неравенства будет сколь угодно близка к единице, если число случайных величин достаточно велико.

Теорема Бернулли

Теорема Бернулли в теории вероятностей утверждает, что при многократном повторении случайного эксперимента с двумя исходами относительная частота успехов приближается к вероятности успеха в одном испытании.

Случайный процесс

Случайным процессом называется семейство случайных величин ξ(t), t ∈ T, такое, что

для каждого n = 1, 2, . . . и для любых t1, . . . , tn ∈ T случайные величины ξ(t1), . . . , ξ(tn)

имеют совместное распределение.