|

|

Часть 2.1. Определить финансовое состояние фирмы.

Финансовое состояние предприятия является важнейшей характеристикой его деловой активности, определяет его конкурентоспособность, его потенциал в деловом сотрудничестве. Хорошее финансовое состояние – это устойчивая платежная способность, достаточная обеспеченность собственными оборотными средствами, эффективное их использование, четкая организация расчетов. Неудовлетворительное финансовое состояние характеризуется неэффективным размещением средств и иммобилизации, задолженностью перед бюджетом, поставщиками и банком, неустойчивость реальной и потенциальной финансовой базой, обусловленной неблагоприятными тенденциями в производстве. Наибольшее распространение в финансовой оценке предприятия получили коэффициенты ликвидности. Эти коэффициенты оценивают способность предприятия погасить краткосрочные обязательства. Прочие показатели, составляющие систему для оценки финансовой устойчивости фирмы, рассчитываются на основе баланса и отчета о финансовом положении.

Финансовый анализ дает возможность оценить:

· имущественное состояние предприятия;

· степень предпринимательского риска, в частности возможность погашения обязательств перед третьими лицами;

· достаточность капитала для текущей деятельности и долгосрочных инвестиций;

· потребность в дополнительных источниках финансирования;

· способность к наращиванию капитала;

· рациональность привлечения заемных средств;

· обоснованность политики распределения прибыли.

Алгоритм финансового анализа включает следующие этапы:

· Сбор необходимой информации (объем зависит от задач и вида финансового анализа).

· Обработку информации (составление аналитических таблиц и агрегированных форм отчетности).

· Расчет показателей изменения статей финансовых отчетов.

· Расчет финансовых коэффициентов по основным аспектам финансовой деятельности или промежуточным финансовым агрегатам (финансовая устойчивость, платежеспособность, рентабельность).

· Сравнительный анализ значений финансовых коэффициентов с нормативами (общепризнанными и среднеотраслевыми).

· Анализ изменений финансовых коэффициентов (выявление тенденций ухудшения или улучшения).

· Подготовку заключения о финансовом состоянии компании на основе интерпретации обработанных данных.

Таблица 2. Анализ финансового состояния фирмы

| Наименование | Обозначение | Методика расчета | Значение показателя на начало периода | Значение показателя на конец периода | Изменения показателей в % | Нормативное значение |

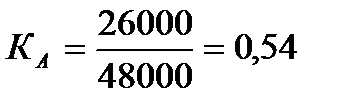

| Коэффициент автономии |

|

| 0,54 | 0,6 | +6 |

|

| Коэффициент маневренности |

|

| 0,65 | 0,46 | -19 |

|

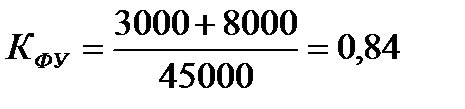

| Коэффициент финансовой устойчивости |

|

| 0,79 | 0,84 | +5 |

|

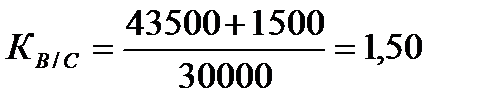

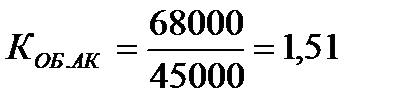

| Коэффициент соотношения всего основного капитала и собственного |

|

| 1,71 | 1,5 | -21 | |

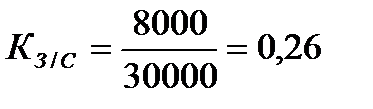

| Коэффициент соотношения заемного и собственного капитала |

|

| 0,46 | 0,26 | -20 | |

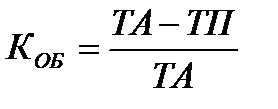

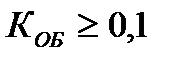

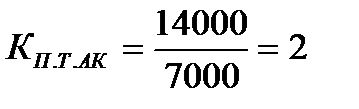

| Коэффициент покрытия текущих активов |

|

| 1,7 | +30 |

| |

| Коэффициент абсолютной ликвидности |

|

| 0,4 | 0,4 |

| |

| Коэффициент текущей ликвидности |

|

| 5,6 | 4,6 | -10 | КТЛ > 2 |

| Общий коэффициент ликвидности |

|

| 2,9 | 2,2 |

| |

| Коэффициент обеспеченности собственными оборотными средствами |

|

| 0,41 | 0,5 | +9 |

|

| Коэффициент оборачиваемости активов |

|

| 1,5 | 1,51 | +1 |

Условные обозначения, используемые в формулах, приведены в таблице П1 Приложения П1. Определение рассматриваемых показателей представлено в Приложении П3.

Начало периода

Конец периода

Начало периода

Конец периода

Начало периода

Конец периода

Начало периода

Конец периода

Начало периода

Конец периода

Начало периода

Конец периода

Начало периода

Конец периода

Начало периода

Конец периода

Начало периода

Конец периода

Начало периода

Конец периода

Начало периода

Конец периода

Классическим методом финансового анализа является сравнение этих коэффициентов не только с этими критериями, но и сравнение их на начало и конец года.

Коэффициент автономии больше нормативного показателя на 0,04 это говорит об устойчивости финансового состояния предприятия , степени физической независимости (норма денежных средств)

Коэффициент маневренности больше нормативного показателя на 0,19 значит предприятие находится в мобильной форме которая позволяет свободно манипулировать денежными средствами, увеличивать закупки , изменять номенклатуру продукции.