|

|

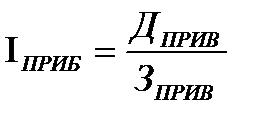

Индекс прибыльности проекта

Индекс прибыльности – критерий оценки инвестиционного проекта, определяемый как частное от деления приведенной стоимости, связанных с его реализацией будущих денежных потоков на приведенную стоимость первоначальных инвестиций. Индекс прибыльности также является одним из показателей, на основании которого производят сравнение различных проектов и принимают решение о финансировании.

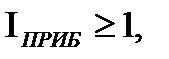

Используя для оценки инвестиционных проектов индекс, следует помнить правило, что его значение, для эффективных проектов не должно быть менее единицы. Однако следует не забывать, что очень большие значения индекса прибыльности не всегда соответствуют высокому значению ЧПС.

0,29

0,29

Если  то проект эффективен.

то проект эффективен.

Если  < 1, то проект неэффективен.

< 1, то проект неэффективен.

Проект не эффективен т.к индекс прибыльности меньше 1.

Таблица 6. Определение чистой приведенной стоимости

| ГГод | Статьи поступлений / затрат | Объем поступлений / затрат | Индекс приведения | Настоящий уровень | значение |

| Инвестиции в активах | ИНАЧ | F0=1,3 | ИНАЧ* F0 =

| ||

| 11¸Т | Ежегодные поступления | Дi | F1 | Дi* F1 =

| |

| ТТ | Поступления от продажи | С | F2 | С* F2 =

| |

ЧПС = +  - -

| -2727172 |

=ИНАЧ* F0=300000*1,3=3900000

= Дi* F1 =1500000*0,766972=1150458

=С* F2 =10000000*0,002937=22370

ЧПС = + - =1150458+22370- 3900000= -2727172

Если ЧПС > 0, то проект можно считать эффективным.

Если ЧПС < 0, то проект убыточный (затраты не окупаются).

В данном случае ЧПС< 0, проект убыточный

При противоречивых результатах, предпочтение отдается ЧПС.

Условные обозначение показателей, применяемых при определении вышепредставленных значений, находятся в таблица П5 Приложения П5.

Заключение

Анализ финансового состояния предприятия на данный момент показал что данный бизнес эффективен, отдача на вложенный капитал не ниже «стоимости капитала» для данного бизнеса. У предприятия устойчивая платежеспособность, достаточная обеспеченность собственными оборотными средствами и эффективно их использует. Вероятность банкротства очень и очень низкая.

Проведенный анализ эффективности конкурсного инвестиционного проекта оздоровления предприятия показал не состоятельность. Индекс прибыльности оказался меньше 1, чистая приведенная стоимость меньше нуля что говорит о неэффективности данного проекта.

Приложение П1

Таблица П1. Условные обозначения, используемые при расчетах

| Расшифровка обозначения | Сокращенное обозначение показателя |

| Чистая прибыль | ЧП |

| Валюта баланса (Сумма активов/сумма пассивов) | ВБ |

| Размер кредита (процент по кредитам) |

|

| Налоговый индекс на прибыль | IН |

| Суммарный собственный капитал | СК |

| Дополнительный капитал | ДК |

| Уставной (акционерный) капитал | УК |

| Долгосрочный заемный капитал | ДЗК |

| Краткосрочный капитал | КЗК |

| Объем продаж |

|

| Основные фонды | ОФ |

| Материальные запасы | МЗ |

| Реальный капитал | РК |

| Нематериальные активы | НА |

| Запасы товарно-материальных ценностей | ЗП |

| Дебиторская задолженность | ДЗ |

| Ценные бумаги | ЦБ |

| Собственные оборотные средства | СОС |

| Денежные средства (счет (наличные)) | ДС |

| Прибыль до налогообложения | ПДН |

| Заемные средства | ЗС |

| Текущие активы | ТА |

| Текущие пассивы | ТП |

Приложение П2.

Система показателей эффективности производственной деятельности предприятия включает 7 основных показателей, рассчитываемых на начало и конец периода:

1. Рентабельность активов – финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала (финансового левериджа), качество управления активами.

2. Рентабельность собственного капитала (финансовая рентабельность) – это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал.

3. Рентабельность инвестиций определяет потенциал инвестиций путем сравнения величины и времени ожидаемой прибыли со стоимостью инвестиций.

4. Рентабельность использования инвестиционного капитала характеризует способность предприятия генерировать прибыль без учета способа финансирования.

5. Рентабельность продаж – показатель финансовой результативности деятельности организации, показывающий какую часть выручки организации составляет прибыль.

6. Общая рентабельность авансированных фондов характеризует общую экономическую эффективность предприятия, его возможности вносить плату за основные фонды и оборотные средства, а также создать фонды экономического стимулирования за счет прибыли.

Приложение П3.

Финансовое состояние фирмы определяется с помощью анализа 11 коэффициентов, рассчитанных на начало и конец периода:

1. Коэффициент автономии отражает степень близости к потере платежеспособности и дальнейшему банкротству. Характеризует инвестиционную привлекательность организации.

2. Коэффициент маневренности отражает мобильность собственных средств. Чем он выше, тем выше и финансовая устойчивость.

3. Коэффициент финансовой устойчивости показывает долю активов компании финансируемых за счет собственного капитала.

4. Коэффициент соотношения всего основного капитала и собственного показывает степень концентрации акционерного капитала в структуре собственного капитала.

5. Коэффициент соотношения заемного и собственного капитала показывает, сколько приходится заемных средств на 1 руб. собственных средств.

6. Коэффициент покрытия текущих активов отражает способность предприятия погасить кредиторскую задолженность, достаточность всех видов средств предприятия для ее устранения.

7. Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена на текущую дату.

8. Коэффициент текущей ликвидности показывает, во сколько раз оборотные средства покрывают краткосрочные текущие обязательства (задолженность).

9. Коэффициент общей ликвидности показывает соотношение суммы всех ликвидных средств предприятия и суммы всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных).

10. Коэффициент обеспеченности собственными оборотными средствами показывает достаточность у организации собственных средств для финансирования текущей деятельности.

11. Коэффициент оборачиваемости активов показывает количество полных циклов обращения продукции за анализируемый период. Или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Или иначе показывает количество оборотов одного рубля активов за анализируемый период.

Приложение П4.

Таблица П4. Балльная оценка в методике Донцовой-Никифоровой

| Показатели | 1 класс | 2 класс | 3 класс | 4 класс | 5 класс | 6 класс |

| Коэффициент абсолютной ликвидности | 0,25 | 0,2 | 0,15 | 0,1 | 0,05 | Менее 0,05-0 |

| Коэффициент текущей ликвидности | 1,0 | 0,9 | 0,8 | 0,7 | 0,6 | Менее 0,5-0 |

| Коэффициент общей ликвидности | 2,0 16,5 | 1,9-1,7 15-12 | 1,6-1,4 10,5-7,5 | 1,3-1,1 6-3 | 1,0 1,5 | Менее 1,0-0 |

| Коэффициент финансовой устойчивости | 0,6 | 0,59-0,54 15-12 | 0,53-0,43 11,4-7,4 | 0,42-0,41 6,6-1,8 | 0,4 | Менее 0,4-1 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,5 | 0,4 | 0,3 | 0,2 | 0,1 | Менее 0,5-0 |

| Коэффициент автономии | 1,0 | 0,9 | 0,8 0,9 | 0,7 | 0,6 | Менее 0,5-0 |

| Минимальное значение границы | 85-64 | 63,9-56,9 | 41,6-28,3 | Менее 18 |

Примечание к таблице 2: число в верхней части ячейки – значение коэффициента, число в нижней части ячейки – количество баллов, присваиваемое данному значению коэффициента.

Приложение П5

Таблица П5. Краткое обозначение показателей при проведении санации предприятия

| Показатель | Краткое обозначение |

| Начальные вложения в фирму | ИНАЧ |

| Срок жизни проекта | Т |

| Ежегодные поступления от деятельности после реализации проекта | Di |

| Приведенные затраты |

|

| Цена продажи | C |

| Амортизация | А |

| Приведенные доходы |

|

| Приведенный доход от продажи |

|

Список использованной литературы

1. Балдин К.В. Антикризисное управление, - М.: Гардарики, 2005;

2. Балдин К.В., Быстров О.Ф., Рукосуев А.В. Антикризисное управление: макро- и микроуровень, - М.: Дашков и Ко, 2005;

3. Богомолов В.А., Богомолова А.В. Антикризисное регулирование экономики, - М.: Юнити, 2008;

4. Идрисов А.Б. Планирование и анализ эффективности инвестиций, - М., 2005;

5. Ковалев В.В. Методы оценки инвестиционных проектов, - М.: Финансы и статистика, 2008;

6. Крылов Э.И., Власова В.М., Егорова М.Г. Анализ финансового состояния и инвестиционной привлекательности предприятия: учебное пособие, - М.: Финансы и статистика, 2003;

7. Попов Р.А. Антикризисное управление, - М.: Высшее образование, 2009;

8. Фомин Я.А. Диагностика кризисного состояния предприятия, – М.: ЮНИТИ-ДАНА, 2003.