|

|

Модель Миллера – Орра.

Предполагает неравномерные поступление и расходование ДС на предприятии. Предполагает наличие страхового (компенсационного) остатка.

· минимальный остаток ДС принимается на уровне страхового остатка

· максимальный остаток ДС принимается ну уровне трехкратного размера страхового остатка (считается, что при таком подходе уровень альтернативных потерь доходов будет наиболее низким)

– диапазон колебания м/д максимальным и минимальным значением остатка денежных активов

– диапазон колебания м/д максимальным и минимальным значением остатка денежных активов

ДСmax = ДСmin +ДК – максимальный остаток

ДСплан = ДСmin + ДК/3 – плановый остаток

F – расходы по обслуживанию одной операции пополнения ДС

- среднеквадратическое стандартное отклонение ежедневного объема ден. оборота

- среднеквадратическое стандартное отклонение ежедневного объема ден. оборота

r – среднедневная ставка % (десятичная дробь)

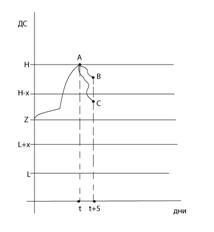

3. Модель Стоуна в отличие от предыдущей больше внимания уделяет управлению целевым остатком. Предполагает наличие внешних и внутренних контролируемых лимитов.

Z – целевой остаток. Может быть определен по модели Миллера-Ора

H, L – внешние лимиты

H-x, L+x – внутренние лимиты

x, t определяются с помощью практического опыта

Таким образом, основной особенностью модели Стоуна является то, что действия предприятия в текущий момент определятся прогнозом на ближайшее будущее. Достижение верхнего предела не вызовет немедленного перевода наличности в ценные бумаги, если в ближайшие дни ожидаются относительно высокие расходы денежных средств; тем самым минимизируется число конвертационных операций и, следовательно, снижаются расходы.

25. Финансовое состояние организации и методы его оценки.

Финансовое состояние предприятия – это комплексное понятие, которое является результатом взаимодействия всех элементов системы финансовых отношений предприятия, определяется совокупностью производственно-хозяйственных факторов и характеризуется системой моделей, методов и показателей, которые отражают наличие, размещение и использование финансовых ресурсов.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным.

Финансовое состояние предприятия (ФСП) зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Методы оценки финансового состояния организации включают:

1) Горизонтальный анализ основан на сопоставлении каждой позиции отчетности с предыдущим периодом и позволяет выявить временные тенденции в развитии показателя, темпы его роста и прироста.

2) Вертикальный (структурный) анализ определяет структуры итоговых финансовых показателей и выявляет влияние каждой позиции на итоговые показатели.

3)Трендовый– сравнение каждой позиции отчетности с соответствующими показателями за несколько периодов и определение тренда – основной тенденции изменения показателей;

4) Коэффициентный - расчет соотношений между отдельными показателями разных форм отчетности для определения взаимосвязи показателей;

5) Сравнительный – внутрихозяйственный анализ разных показателей деятельности самого предприятия, сопоставление показателей предприятия со среднеотраслевыми и показателями деятельности конкурентов;

6) Факторный– определение влияния отдельных факторов на результат деятельности предприятия. Во время анализа финансового состояния могут использоваться разнообразные приемы и методы, их количество и широта применения зависят от конкретных целей анализа и определяются его задачами в каждом конкретном случае.