|

|

Модель оценивания финансовых активов (CAPM).

Capital Asset Pricing Model (CAPM) - модель оценки доходности финансовых активов была разработана в США Гарри Марковицем в 50-х гг. Смысл этой модели заключается в том, чтоб продемонстрировать тесную взаимосвязь между нормой доходности с риском финансового инструмента.

Модель САРМ базируется на следующих предположениях:

1. Инвесторы производят оценку инвестиционных портфелей, основываясь на ожидаемых доходностях и их стандартных отклонениях за период владения.

2. Инвесторы не желают рисковать.

3. Частные активы бесконечно делимы..

4. Существует безрисковая процентная ставка, по которой инвестор может дать взаймы (т.е. инвестировать) или взять в долг денежные средства.

5. Налоги и операционные издержки несущественны.

6. Для всех инвесторов период вложения одинаков.

7. Безрисковая процентная ставка одинакова для всех инвесторов.

8. Информация свободно доступна для всех инвесторов.

9. Инвесторы имеют однородные ожидания

Теорема разделения: оптимальная для инвестора комбинация рискованных активов не зависит от его предпочтений относительно риска и дохода. Все портфели, расположенные на линейном эффективном множестве, включают в себя инвестирование в «касательный» портфель в сочетании с различным уровнем безрискового заимствования или кредитования. В САРМ каждый инвестор сталкивается с одним и тем же линейным эффективным множеством. Это означает, что все будут инвестировать в один и тот же «касательный» портфель. Из этого следует, что доля рискованных ценных бумаг в портфеле каждого инвестора будет одной и той же.

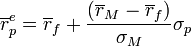

САРМ имеет вид:  ;

;  ,

,

где r - ожидаемая доходность актива,

- доходность по безрисковому активу,

- доходность по безрисковому активу,

- среднерыночная доходность,

- среднерыночная доходность,

- коэф.бета (мера рыночного риска), отражающий чувствительность изменения стоимости активов в зависимости от доходности рынка.

- коэф.бета (мера рыночного риска), отражающий чувствительность изменения стоимости активов в зависимости от доходности рынка.

Коэффициент бета выражает меру систематического риска для акций компании, он характеризует вариабельность ее доходности по отношению к среднерыночной доходности (т.е. к доходности рыночного портфеля).

- стандартное отклонение изменения доходности акции от изменения доходности рынка

- стандартное отклонение изменения доходности акции от изменения доходности рынка

- дисперсия рыночной доходности.

- дисперсия рыночной доходности.

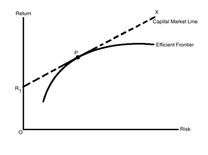

В САРМ зависимость между риском и ожидаемой доходностью графически можно описать с помощью линии ринка капитала (Capital Market Line - CML).

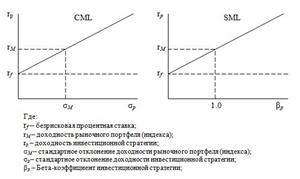

σM — стандартное отклонение рыночного индекса;

σp — стандартное отклонение инвестиционного портфеля;

Оценка инвестиционного портфеля происходит по следующему принципу — если его доходность находится выше линий CML и SML, то он считается более эффективным, чем эталонный портфель. И наоборот, инвестиционный портфель, доходность которого находится ниже линий CML и SML, будет считаться неэффективным ввиду получения заниженной доходности при повышенном уровне риска.

Оценка инвестиционного портфеля происходит по следующему принципу — если его доходность находится выше линий CML и SML, то он считается более эффективным, чем эталонный портфель. И наоборот, инвестиционный портфель, доходность которого находится ниже линий CML и SML, будет считаться неэффективным ввиду получения заниженной доходности при повышенном уровне риска.

Линия рынка ценных бумаг (Security Market Line, SML) показывает зависимость требуемой инвесторами норму доходности при заданных значениях β-коэффициента, безрисковой процентной ставки (rf) и средней рыночной доходности (rm).

pe — средняя доходность эталонного портфеля;

pe — средняя доходность эталонного портфеля;

M — средняя доходность рыночного индекса;

f — средняя безрисковая процентная ставка;

βp — Бета-коэффициент инвестиционного портфеля

βp — Бета-коэффициент инвестиционного портфеля

Модель CAPM позволяет ответить на вопрос, какой должна быть величина доходности, необходимая для компенсации уровня риска, позволяет, во-первых, спрогнозировать доходность финансового актива и, во-вторых, рассчитать теоретическую стоимость актива.