|

|

Фундаментальна діагностика банкрутства, її етапи.

Тема №12

Сутність поняття «фінансова безпека акціонерного товариства». Необхідні умови її забезпечення.

Фінансова безпека — захищеність фінансових інтересів суб'єктів господарювання на усіх рівнях фінансових відносин; забезпеченість домашніх господарств, підприємств, організацій і установ, регіонів, галузей, секторів економіки держави фінансовими ресурсами, здатність фінансової системи забезпечити ефективне функціонування економічної системи та стале економічне зростання.

Головна мета фінансової безпеки підприємства полягає в тім, щоб гарантувати його стабільне та максимально ефективне функціонування тепер і високий потенціал розвитку в майбутньому.

До основних функціональних цілей фінансової безпеки належать:

забезпечення високої фінансової ефективності роботи;

підтримка фінансової стійкості та незалежності підприємства;

досягнення високої конкурентноздатності;

забезпечення високої ліквідності активів;

підтримка належного рівня ділової активності;

забезпечення захисту інформаційного поля і комерційної таємниці;

ефективна організація безпеки капіталу та майна підприємства, а також його комерційних інтересів.

Головні фінансові причини неплатоспроможності і банкрутства акціонерних товариств.

Причини банкрутства підприємства можна поділити на дві групи: зовнішні та внутрішні.

Зовнішні — об'єктивні по відношенню до підприємства-банкрута:

— різке скорочення попиту на продукцію та падіння цін на неї;

— підвищення цін на сировину, матеріали, енергоресурси;

— політична та соціально-економічна ситуація в державі;

— природна стихія тощо.

Внутрішні — суб'єктивні, які залежать від керівництва та спеціалістів підприємства:

— недоліки у виробничо-технічній та економічній політиці;

— несвоєчасна і неадекватна реакція на зміни в ринковому середовищі;

— нераціональна організаційна структура;

— помилки у виборі лінії та стратегії розвитку, широкомасштабних інвестиційних проектів, об'єктів діяльності тощо.

Фази кризи.

Розрізняють три фази кризи:

а) фаза кризи, яка безпосередньо не загрожує функціонуванню підприємства (за умови переведення його на режим антикризового управління);

б) фаза, яка загрожує дальшому існуванню підприємства і потребує негайного проведення фінансової санації;

в) кризовий стан, який не сумісний з дальшим існуванням підприємства і призводить до його ліквідації

Ідентифікація фази фінансової кризи є необхідною передумовою правильної реакції на неї.

Характерними ознаками і фазами кризи є періодичний та все триваліший дефіцит грошових коштів підприємства для виконання ним своїх зобов'язань та фінансування своєї поточної діяльності. Зовнішнім проявом такого станова є виникнення ситуації неплатоспроможності, яка характеризуйся затримкою у часі здійснення поточних платежів (порушення терміну сплати у зв'язку з недостатністю грошей на розрахунковому рахунку), сплатою економічних санкцій (штрафів, пені) за несвоєчасну сплату, появою простроченої кредиторської заборгованості та непогашених кредитів і позик.

Виділяють такі види кризи:

- стратегічна криза (коли на підприємстві зруйновано виробничий потенціал та бракує довготермінових чинників успіху);

- криза прибутковості (перманентні збитки "з'їдають" власний капітал, і це призводить до незадовільної структури балансу);

- криза ліквідності (коли підприємство є неплатоспроможним або існує реальна загроза втрати платоспроможності)

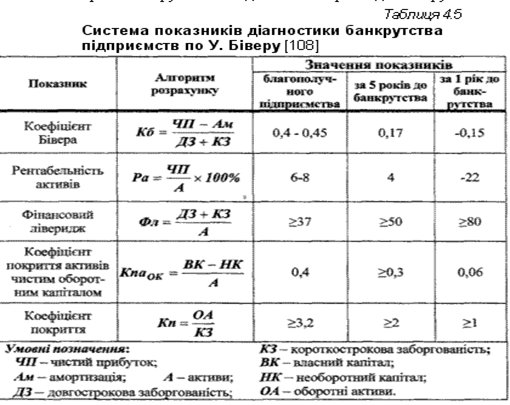

Коефіцієнт Бівера.

З метою своєчасного виявлення тенденцій формування незадовільної структури балансу у прибутково працюючого суб'єкта підприємницької діяльності і вжиття випереджувальних заходів,

спрямованих на запобігання банкрутству, Методичними рекомендаціями запропоновано проводити систематичний експрес-аналіз фінансового стану підприємств (фінансовий моніторинг) за допомогою коефіцієнта, розробленого американським вченим У.Бівером.

Коефіцієнт У.Бівера (Кб ) розраховується, як відношення різниці між чистим прибутком і нарахованою амортизацією до суми довгострокових і поточних зобов'язань, за формулою:

Кб=Ф220-Ф260 (42)

П48О + 620

де Ф22о і - відповідно чистий прибуток і амортизація, наведені у

Ф2бо рядках 220 і 260 форми №2 „Звіт про фінансові результати";

Пш і - відповідно довгострокові і поточні зобов'язання (підсумки 480 620 розділів III і IV), наведені у рядках 480 і 620 форми №1 „Баланс".

Ознакою формування незадовільної структури балансу є таке фінансове становище підприємства, у якого протягом тривалого часу (1,5-2 роки) коефіцієнт У. Бівера не перевищує 0,2, що відображає небажане скорочення частки прибутку, яка направляється на розвиток виробництва. Така тенденція в кінцевому випадку призводить до незадовільної структури балансу, коли підприємство починає працювати в борг і його коефіцієнт забезпечення власними засобами стає меншим 0,1.

Слід зазначити, що коефіцієнт У. Бівера, включений до Методичних рекомендацій Міністерства економіки України, є не єдиним показником, який запропонував використовувати в перебігу діагностики американський вчений. В табл. 4.5 наводиться система показників діагностики банкрутства підприємства по У. Біверу у складі 5-ти фінансових показників (коефіцієнт Бівера, прибутковість активів, фінансовий ліверидж, коефіцієнт покриття чистих активів оборотним капіталом, коефіцієнт покриття) та критичні значення цих показників, які дозволяють діагностувати благополучне становище, наявність загрози банкрутства за один та п'ять років до банкрутства.

Фундаментальна діагностика банкрутства, її етапи.

Основними цілями фундаментальної діагностики банкрутства є:

поглиблення результатів оцінки кризових параметрів фінансового розвитку підприємства, отриманих в процесі експрес-діагностики банкрутства;

підтвердження отриманої попередньої оцінки масштабів кризового фінансового стану підприємства;

прогнозування розвитку окремих факторів, що генерують загрозу банкрутства підприємства, і їх негативних наслідків;

оцінка та прогнозування здатності підприємства до нейтралізації загрози банкрутства за рахунок внутрішнього фінансового потенціалу.

Фундаментальна діагностика банкрутства здійснюється за наступними основними етапами:

Етап №1 - систематизація основних факторів, що обумовлюють кризовий фінансовий розвиток підприємства.

Факторний аналіз і прогнозування становлять основу фундаментальної діагностики банкрутства, тому систематизації окремих факторів, намічуваних до дослідження, має бути приділена першорядна увага. В процесі вивчення та оцінки ці фактори поділяються на дві основні групи: 1) не залежать від діяльності підприємства (зовнішні фактори), 2) залежать від діяльності підприємства (внутрішні фактори). Зовнішні фактори кризового фінансового розвитку в свою чергу поділяються при аналізі на три підгрупи: соціально-економічні фактори загального розвитку країни (у складі цих факторів розглядаються тільки ті, які чинять негативний вплив на господарську діяльність даного підприємства, тобто формують загрозу його банкрутства) ; ринкові фактори (при розгляді цих факторів досліджуються негативні для даного підприємства тенденції розвитку товарного і фінансового ринків; інші зовнішні фактори (їх склад підприємство визначає самостійно з урахуванням специфіки своєї діяльності). Внутрішні фактори кризового фінансового розвитку також поділяються при аналізі на три підгрупи в залежності від особливостей формування грошових потоків підприємства: фактори, пов'язані з операційною діяльністю; чинники, пов'язані з інвестиційною діяльністю; чинники, пов'язані з фінансовою діяльністю (рис. 1.2)

Етап №2 - проведення комплексного фундаментального аналізу з використанням спеціальних методів оцінки впливу окремих факторів на кризовий фінансовий розвиток підприємства. Основу такого аналізу складає виявлення ступеня негативного впливу окремих факторів на різні аспекти фінансового розвитку підприємства. В процесі здійснення такого фундаментального аналізу можуть бути використані такі методи:

Повний комплексний аналіз фінансових коефіцієнтів. При здійсненні цього аналізу суттєво розширюється коло об'єктів «кризового поля», а так само система показників-індикаторів можливої загрози фінансової кризи.

Кореляційний аналіз. Використовується для визначення ступеня впливу окремих факторів на характер кризового фінансового розвитку підприємства. Кількісно ступінь цього впливу може бути виміряна за допомогою одно-або багатофакторних моделей кореляції. За результатами такої оцінки проводиться ранжирування окремих факторів за ступенем їх негативного впливу на фінансовий розвиток підприємства.

Прогнозування здатності підприємства до нейтралізації фінансової кризи за рахунок внутрішнього фінансового потенціалу. У процесі такого аналізу визначається як швидко і в якому обсязі підприємство здатне: забезпечити зростання чистого грошового потоку, знизити загальну суму фінансових зобов'язань, реструктуризувати свої фінансові зобов'язання шляхом переведення їх з короткострокових форм у довгострокові, знизити рівень поточних витрат і коефіцієнт операційного левериджу, знизити рівень фінансових ризиків у своїй діяльності, позитивно змінити інші фінансові показники незважаючи на вплив окремих факторів.

) Остаточне визначення масштабів кризового фінансового стану підприємства. Має включати аналітичні і прогнозні результати фундаментальної діагностики банкрутства і визначати можливі напрямки відновлення фінансової рівноваги підприємства. Розглянемо критерії характеристик масштабів кризового фінансового стану підприємства, а також найбільш адекватні їм способи реагування.

Фундаментальна діагностика фінансової кризи дозволяє отримати найбільш розгорнуту картину кризового фінансового стану підприємства та конкретизувати форми і методи майбутнього його фінансового оздоровлення. Таким чином, обидва напрямки діагностики фінансового стану підприємства на предмет схильності впливу кризи система експрес-діагностики фінансової кризи і система фундаментальної діагностики фінансової кризи, дають нам всебічну розгорнуту інформацію, як про причини кризового явища, так і про його глибині.