|

|

К ОЦЕНКЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИННОВАЦИЙ

РАЗНЫХ ТИПОВ

С.М. БУХОНОВА,

доктор экономических наук, профессор

Ю.А. ДОРОШЕНКО,

доктор экономических наук, профессор

Белгородский государственный технологический университет

им. В.Г. Шухова

Инновации принято разделять на четыре типа: продуктовые, технико-технологические, организационно-управленческие и социальные. Результатом продуктовых инноваций является обновление ассортимента продукции и/или услуг, которые производит организация в процессе своей основной деятельности. Технико-технологические инновации направлены на обновление производственных мощностей организации и могут осуществляться как во всех формах простого и расширенного воспроизводства основных средств производственного назначения, так и путем создания или приобретения неовеществленных технологий. В промышленности продуктовые инновации тесно связаны с технико-технологическими, так как только в случае высокой технологической гибкости оборудования выпуск новой продукции не требует технологического освоения нового производства. В сфере услуг, в строительстве эта связь не является столь сильной.

В отличие от продуктовых и технико-технологических инноваций содержание организационно-управленческих, и особенно социальных, инноваций не получает столь однозначной трактовки в специальной литературе. Полагаем, что категория организационно-управленческих инноваций может быть структурирована следующим образом.

Группа 1 — нововведения в формах и способах реализации всех стадий управленческого процесса: планировании, координации, стимулировании, анализе и контроле бизнес-процессов. Сюда, к примеру, можно отнести:

- изменения в системе контроля качества продукции в целях соответствия международным стандартам качества;

- освоение новых методик финансового планирования, позволяющих оперативно управлять издержками;

- использование новых маркетинговых приемов, применение новых форм повышения квалификации и стимулирования персонала и т.п.

Группа 2 — нововведения в организационной структуре производства и управления. К ним относятся следующие изменения:

- соотношения горизонтальных и вертикальных связей в управленческой иерархии, типа структуры управления: числа производственных подразделений и принципа, по которому они выделяются в ограниченно самостоятельные хозяйственные единицы;

- подходов к организации движения товарно-материальных потоков между отдельными подразделениями.

Группа 3 — нововведения в системе информационного обеспечения. Под информационным потоком понимается перемещение информации на любых носителях от одного сотрудника к другому или от одного подразделения к другому в соответствии с установленной схемой документооборота. Соответственно система информационных потоков — это совокупность перемещений информации, которая дает возможность принимать следующие управленческие решения:

- изменения в составе формируемых данных, сроках предоставления и способах передачи информации;

- внедрение новых форм и методов учета, в частности системы управленческого учета;

- формирование автоматизированной системы управления;

- использование новых средств коммуникации; использование новых программных продуктов. Выше мы определили социальные инновации как процесс и результат улучшения социальной сферы организации, которые мобилизуют персонал на реализацию стратегии, укрепляют доверие к социальным обязательствам перед работниками и тем самым повышают рейтинг работодателя на рынке труда. С этой точки зрения в структуре социальных инноваций следует разграничивать три крупных направления:

- расширение нематериальной составляющей компенсационного пакета работников, например предоставление бесплатного питания, проезда к месту работы, полная или частичная оплата обучения и лечения, страхование жизни и здоровья работников и членов их семьи за счет работодателя и т.д.

- совершенствование системы охраны труда в организации, т. е. создание, во-первых, безопасных, во-вторых, максимально комфортных условий труда;

- проведение мероприятий, направленных на формирование корпоративной культуры, например спортивных праздников, концертов. КВН, психологических тренингов и т.п. Эти нововведения нацелены на формирование как можно более многочисленной группы лояльных сотрудников, ассоциирующих цели организации со своими личными целями, что способствует развитию у них внутренней мотивации к более эффективному труду. Кроме того, рассматривая организацию в неразрывном единстве с внешним окружением, к социальным инновациям уместно отнести и нововведения в области обеспечения экологической безопасности местного сообщества, а также в области содействия развитию субъектов социально-культурной сферы. Эти направления социальных инноваций косвенно способствуют формированию благоприятного отношения к данной торговой марке и, таким образом, повышению лояльности потребителей.

Обозначив содержательную сторону четырех выделенных типов инноваций, уместно перейти к рассмотрению следующих вопросов: степень методической разработанности подходов к оценке эффективности инноваций разных типов, их сходство и различие, возможности четкой идентификации эффектов и их количественной оценки.

Наиболее традиционным эффектом от внедрения продуктовой инновации считается увеличение тех или иных показателей валового либо чистого дохода. К ним можно отнести:

- вклад инновации в совокупную выручку от реализации (Выринн), определяемый двумя факторами: ростом объема продаж инновационной продукции в натуральном выражении (Vннн) и ростом цены (Цинн), если инновация обеспечивает производителю временную монополию: Выринн =Vинн Цинн (1)

- вклад инновации в совокупную прибыль от реализации (ПРинн):

ПРинн = Выринн - С/синн = Выр - [Перинн + Постинн + Постобщ ], (2)

где С/синн — полная себестоимость инновационной продукции; Перинн — переменные издержки на производство и реализацию инновационной продукции; Постинн — постоянные издержки, инициируемые внедрением продуктовой инновации; Постобщ — приходящаяся на новую продукцию доля общих постоянных затрат, которые организация несет независимо оттого, внедрена продуктовая инновация или нет;

- маржинальный доход от реализации инновационной продукции (МДинн):

МДинн =ПРинн +Постинн (3)

- чистую прибыль от реализации инновационной продукции (ЧПинн):

ЧПинн = ПРинн +Сопер инн+ Свнер инн — НПинн (4)

где Сопер инн — сальдо операционных доходов и расходов, возникающих вследствие внедрения инновации; Свнер инн — сальдо внереализационных доходов и расходов, связанных с инновацией; НПинн — налог на прибыль, полученную от внедрения инновации. Для определения НПинн необходимо идентифицировать все доходы и расходы, возникающие вследствие оцениваемой инновации и формирующие налоговую базу по налогу на прибыль. Приближенно величина НПинн может быть определена пропорционально доле прибыли, относящейся к инновационной продукции, в обшей сумме прибыли до налогообложения;

- чистый денежный поток от внедрения продуктовой инновации (ЧДПинн), который все чаше используется в финансовом менеджменте в качестве альтернативы прибыли:

ЧДПинн =ЧПинн +Аинн – Иинн + Кинн (5)

где Аинн — амортизация основных средств и нематериальных активов, которые используются в производстве инновационной продукции;

Иинн — прирост инвестиций в основной и оборотный капитал, предусмотренный инновационным проектом; Кинн — прирост капитала из разных источников, предназначенного для финансирования инновационного проекта. Элементы, включаемые в расчет ЧДПинн, указывают на упомянутую взаимосвязь между продуктовой и технико-технологической инновациями, которые часто объединяются одним проектом;

- экономическую добавленную стоимость инновационного проекта (ЕVАцнн). Этот показатель наряду с денежным потоком используется в рамках концепции управления стоимостью компании. Он рассчитывается как разница между чистой прибылью и затратами на обслуживание собственного и заемного капитала, т. е. стоимостью капитала в абсолютном выражении:

EVA= ЕВ ITинн (1-Снп) - WAССинн Кинн (6)

где ЕВ1Тинн — величина прибыли до уплаты налогов и процентов, относящаяся к продуктовой инновации ; Снп —ставка налога на .прибыль (в долях единицы).; WACCинн — средневзвешенная цена капитала, привлеченного для финансирования инновационного проекта; Кинн — сумма капитала. В случае если EVA больше 0, инновация приносит прибыль, превышающую затраты на капитал, что является основой создания стоимости. То есть, если EVA > 0, то компания создает стоимость; если EV< 0, то компания разрушает ранее созданную стоимость;

- чистую текущую стоимость инновационного проекта (NPVинн), которая представляет собой сумму накопленных денежных потоков с учетом риска и обесценения денег:

(7)

me t — номер временного интервала (шаг расчета); it — ставка дисконтирования на t-м шаге расчета.

Мы перечислили наиболее известные показатели абсолютного эффекта от внедрения продуктовых (и технико-технологических в случае их сопряженности в рамках одного проекта) инноваций. На их основе можно рассчитать и относительные показатели эффективности. Прибыли соответствуют различные модификации рентабельности, а чистой текущей стоимости — индекс доходности инновационного проекта.

Обычно переход на применение прогрессивных техники и технологий обеспечивает более эффективное использование ресурсов. Другими словами, абсолютный эффект технико-технологических инноваций выражается в сокращении затрат на производство и реализацию и росте показателей ресурсоотдачи.

Сокращение затрат на производство наиболее часто происходит за счет статей «Прямые материальные расходы» и «Топливо и энергия на технологические цели». Повышение уровня автоматизации может привести к сокращению статьи «Оплата труда» за счет абсолютного высвобождения части работников. Упрощенно финансовый эффект в виде снижения себестоимости может быть рассчитан либо на единицу продукции, либо с поправкой на изменение объема реализации продукции после внедрения технико-технологической инновации:

ФЭинн =(С/с°ед — С/синн ед) (8)

где ФЭинн — финансовый эффект от внедрения технико-технологических инноваций; С/с°ед , С/синн ед - себестоимость единицы продукции, соответственно, до и после внедрения инновации.

Эс/с =  * (С/с0 –С/синн ) (9)

* (С/с0 –С/синн ) (9)

где Эс/с — экономия в виде снижения затрат в результате технико-технологической инновации; Выринн, Выр0 — выручка, полученная, соответственно в результате инновации и в базовом варианте до инновации или в результате использования альтернативы инновации; С/с0 С/синн —полные издержки на производство и реализацию соответственно до и после внедрения инновации.

При таком подходе к оценке эффекта учитывается только изменение текущих затрат. Но несмотря на то, что основная масса технико-технологических инноваций осуществляется именно с расчетом на снижение себестоимости, реализация инновационного проекта предполагает и множество других затрат:

· капитальные затраты на приобретение либо создание новшества;

· издержки, связанные с появлением неиспользуемых активов — заменяемого оборудования, лишних площадей, сооружений, инструментов, запасов сырья и материалов — и необходимостью организации их выбытия или альтернативного использования;

· затраты на переобучение персонала;

· затраты на обслуживание инвестированного капитала и т.д.

Бесспорно, большая часть этих затрат опосредованно (в составе амортизационных отчислений) участвует в формировании продукции/услуг, но значительные размеры этих сумм делают важным и вопрос их распределения во времени, т. е. в течение жизненного цикла инновации. Поэтому эффект снижения себестоимости также может быть определен посредством расчета чистой текущей стоимости проекта технологического обновления NPVинн .

Как отмечено выше, эффектом является и рост показателей ресурсоотдачи. Технико-технологические нововведения могут изменить производительность труда и потребность в рабочей силе. Изменение производительности труда (∆П) определяется выражением:

где ∆Выр — изменение (±) выручки в результате инновации; ∆Ч0 —среднесписочная численность работников до инновации или при использовании альтернативы инновации; ∆  — изменение (±) среднесписочной численности работников в результате инновации.

— изменение (±) среднесписочной численности работников в результате инновации.

Изменение фондоотдачи (ДФО) под влиянием нововведений оценивается по аналогии:

Изменение фондоотдачи (ДФО) под влиянием нововведений оценивается по аналогии:

где Фср0— средняя стоимость основных фондов (либо всех активов производственного назначения) до нововведения.

Другой важнейший эффект технико-технологических инноваций — повышение качества и, следовательно, рост конкурентоспособности продукции или услуг. Но в отличие от суммы экономии издержек производства и обращения рассчитать его стоимостную оценку не так просто. Косвенным свидетельством повышения конкурентоспособности можно считать рост продаж продукции. Тогда для оценки эффекта могут быть использованы рассмотренные выше показатели валового либо чистого дохода от инновационной деятельности.

Сформулировать наиболее ожидаемые эффекты от внедрения организационно-управленческих инноваций несложно. Это упрощение технической стороны процедуры сбора информации, облегчение процесса коммуникации между сотрудниками, исключение случаев нерационального дублирования полномочий и функций и, таким образом, увеличение скорости принятия управленческих решений с одновременной экономией административно-управленческих затрат. Что касается количественной оценки этих эффектов, то в отличие от продуктовых и технико-технологических инноваций следует констатировать наличие явного теоретико-методологического пробела в этой области.

Полагаем, что важнейшей категорией в оценке организационно-управленческих инноваций является категория трансакционных издержек, экономию которых мы предлагаем считать основным показателем эффективности инноваций данного типа.

В неоклассической теории представление о фирме напоминает производственную функцию: «на входе» — совокупность ресурсов, «на выходе» — готовый продукт. Факторы производства замешаются и комбинируются таким образом, чтобы минимизировать издержки. Выпуск продукции наращивается до тех пор, пока предельные издержки не уравняются с предельным доходом.

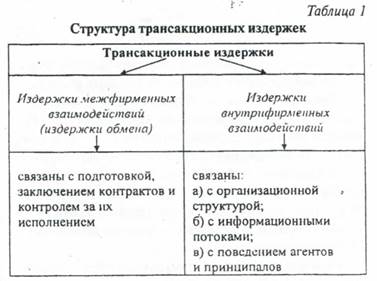

Благодаря теории трансакционных издержек произошел переворот в представлениях о фирме, причинах ее создания и механизмах функционирования. С определенными издержками связаны любые трансакции (сделки, контакты, взаимодействия) как между организацией и контрагентами, т. е., по определению Р. Коуза, издержки пользования рыночным механизмом, так и издержки внутрифирменных взаимодействий. К последним, в том числе, относятся агентские издержки, сопровождающие отношения между принципалами (руководителями) и агентами (исполнителями, табл. 1).

Основной принцип целесообразности создания и существования организации, сформированный неоинституционалистами, заключается в получении экономии общих издержек путем трансформации трансакционных издержек независимых агентов на открытом рынке в организационные (управленческие) издержки внутри фирмы.

Ключевым понятием является контракт, который, с одной стороны, порождает возникновение трансакционных издержек, с другой, — рассматривается как инструмент их минимизации. К примеру. У. Меклинги М. Дженсен' трактуют проблему фирмы как проблему выбора оптимальной контрактной формы, обеспечивающей максимальную экономию агентских издержек.

Таблица 2 - Трансакционные издержки, используемые для оценки эффекта организационно-структурных инноваций

| Типы организационно-управленческих инноваций | Вид трансакционных издержек, экономия которых возможна при внедрении инноваций |

| 1.Нововведения в формах и способах реализации всех стадий управленческого процесса | Некоторые издержки заключения контрактов, например, издержки транспортных и складских операций могут быть сокращены в результате использования новой системы управления запасами; - издержки измерения, могут быть сокращены в результате совершенствования системы управления качеством; - издержки оппортунистического поведения, могут быть сокращены в результате совершенствования системы управления персоналом; - издержки политизации в части потерь от распыления ресурсов, могут быть сокращены в результате внедрения системы стратегического управления, в рамках которой четко сформулированы приоритетные направления развития; - издержки политизации в части издержек влияния, могут быть сокращены в результате повышения прозрачности процедур принятия решений. |

| 2.Нововведения в организационной структуре производства и управления | Издержки поиска информации, относятся к внутрифирменным взаимодействиям, могут быть сокращены в результате упрощения организационной структуры (сокращения вертикальных связей между ее звеньями); - издержки обеспечения прав собственности, могут быть сокращены в результате создания соответствующего подразделения внутри организации; -издержки оппортунистического поведения и политизации, могут быть сокращены: путем создания контролирующих подразделений; путем четкого определения персональных обязанностей и ответственности работников. |

| 3.Нововведения в системе информационного обеспечения | Издержки поиска информации, относятся как к межфирменным, так и к внутрифирменным взаимодействиям; - издержки политизации, в части потерь от искажения исходной информации |

Строго установленной классификации трансакционных издержек не существует. Каждый из исследователей данной ветви неоинституционализма (Р.И. Капелюшников, Дж. Стиглер, О. Уильямсон, М. Дженсен и У. Меклинг, П. Милгром и Дж. Робертс, Г. Хансманн и др.) уделял внимание одному или нескольким наиболее интересным, с его точки зрения, элементам. Вместе с тем все разнообразие трансакционных издержек объединяется и несколько видов, содержательная сторона которых находит отражение в большинстве существующих классификаций. Mы считаем целесообразным выделение двух составляющих, представленных в табл. 2. К издержкам межфирменных взаимодействий относятся следующие:

1) издержки поиска информации, в том числе издержки:

- производителя на изучение спроса, рекламу, другие маркетинговые мероприятия;

- потребителя на поиск информации о распределении цен и качества товаров;

2) издержки ведении переговоров и заключения контрактов, в том числе:

- издержки на поиск клиентов; представительские расходы; издержки на юридическое оформление;

- издержки на мероприятия по снижению коммерческих рисков, например па страхование; издержки, связанные с процессом обмена (транспортные и складские расходы), и др.;

3) издержки измерения — касаются затрат, необходимых для измерения количества и качества товаров и услуг, по поводу которых заключается сделка (затраты на соответствующую измерительную технику, на проведение собственно измерений, на осуществление мер, имеющих целью обезопасить стороны от ошибок измерений, потери от этих ошибок);

4) издержки обеспечения прав собственности, н том числе издержки:

- контроля за выполнением контракта; взыскания убытков, если партнеры нарушают свои обязательства;

- на регистрацию прав собственности на разные типы активов;

- получения доступа к ресурсам и правам собственности на них.

К издержкам внутрифирменных взаимодействий относятся следующие группы:

1) издержки поиска информации. В отличие от аналогичной категории издержек межфирменных взаимодействий здесь речь идет о затратах на формирование и поддержание информационного поля внутри организации;

2) издержки оппортунистического поведения, под которыми понимаются любые формы нарушения агентом взятых на себя обязательств, например работа с меньшей отдачей и ответственностью, чем следует по договору. В известных границах агент (подчиненный) может действовать бесконтрольно и следовать собственным интересам, которые не всегда совпадают с интересами организации. Поэтому в организациях разных размеров и форм собственности создаются структуры, в задачи которых входит контроль за поведением агентов и выявлением случаев оппортунизма. Издержки складываются из потерь эффективности и затрат, необходимых для ограничения оппортунистического поведения;

3) издержки «политизации» — связаны с принятием решений внутри организации. Организация в отличие от рынка предполагает административный надзор принципалов над агентами. Обладание властью порождает стимулы к злоупотреблению ею, в частности к влиянию на процесс принятия решений в пользу тех или иных групп внутри организации. Основной источник эффективности управления современная теория находит в его способности решать агентские проблемы. Если лица, принимающие решения (ЛПР), наделены равными правами, возникают издержки коллективного принятия решений. Они объясняются разнородностью состава ЛПР и их целей и складываются:

- из недополучения выгоды в результате принятия компромиссного решения; из потерь эффективности из-за длительности процесса принятия решения; из распыления ресурсов на несколько направлений в стремлении примирить противоборствующие стороны;

- из издержек содержания контролирующих структур.

Если ЛПР находятся на разных ступенях управленческой иерархии, то решение принимается вышестоящим лицом в одностороннем порядке, что порождает так называемые издержки влияния:

- потери эффективности решения из-за искажения информации агентами, которые ее поставляют, в собственных интересах;

- непроизводительные затраты, возникающие вследствие потерь времени и усилий работников в попытках повлиять на принимаемые решения;

- затраты на предотвращение политизации внутренней жизни организации. Структурировав трансакционные издержки, можно проанализировать возможности обеспечения их экономии в результате проведения организационно-управленческих инноваций. При этом необходимо четко установить, экономия какого типа издержек и в каком размере возникает (можно только применительно к конкретному инновационному проекту). В табл. 2 приведены наиболее явные соответствия типов инноваций и трансакционных издержек.

Исходя из предложенной структуры социальных инноваций, на.качественном уровне можно говорить о следующих наиболее распространенных эффектах: формирование у персонала лояльного отношения к организации-работодателю и внутренних стимулов к более производительному труду; формирование социально ориентированного имиджа организации, способствующего росту популярности ее торговой марки; повышение экологической безопасности и безопасности условий труда. Но как и в случае с организационно-управленческими инновациями, вопрос стоимостной оценки этих и других возможных эффектов остается открытым. Полагаем, что эта проблема заслуживает отдельного глубокого исследования, поэтому приведем ниже отдельные соображения по этому поводу, не претендуя на полноту их проработки.

Что касается первого из указанных эффектов, то наиболее очевидным подходом к его расчету является определение прироста производительности труда в результате осуществления социальной инновации. Расчет производится по формуле (10). Для категорий работников, деятельность которых не связана с реализацией продукции, вместо показателя выручки в формуле могут использоваться другие показатели объема и результата выполненной ими работы.

(Окончание следует)