|

|

Электронные деньги. Электронные платежи.

Технология проведения платежа.

Каким образом осуществляется коммуникация между покупателем и интернет-магазином?

Для оформления и подтверждения заказа интернет-покупатели наиболее часто использовали заполнение формы на сайте магазина (76%) и/или электронную почту (37%).

Около 16% покупавших должны были связываться с оператором по обычному или сотовому телефону и очень немногие воспользовались интернет-телефонией (2%) и ICQ (2%).

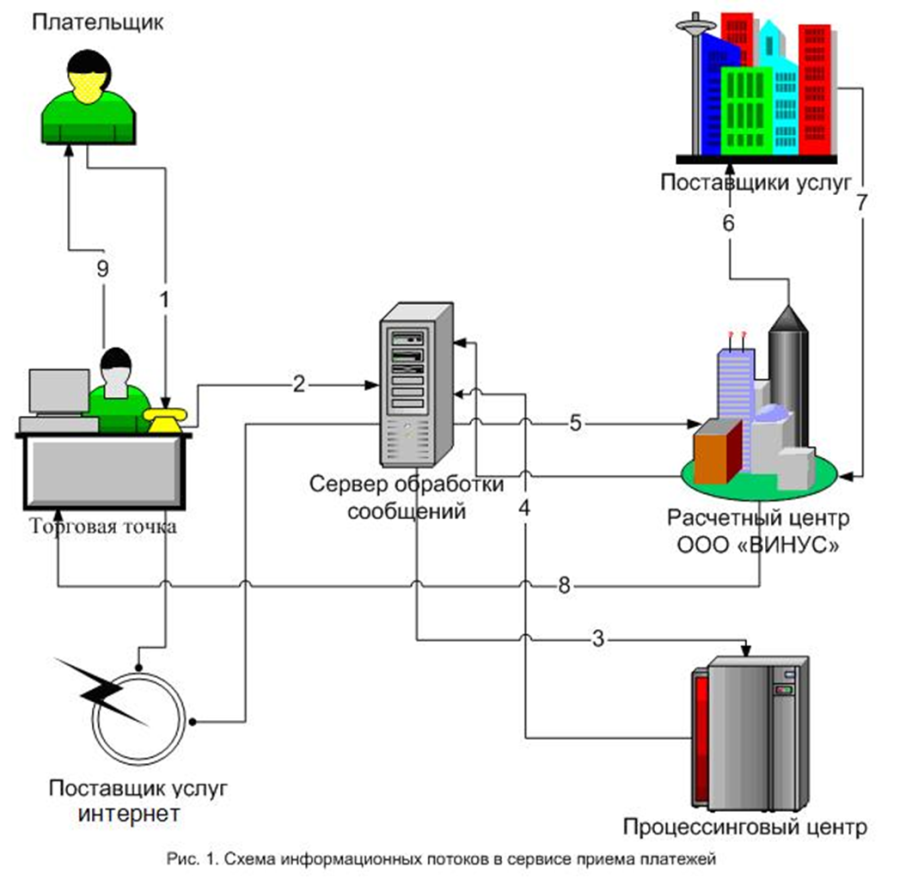

Схема обработки данных

Рассмотрим процесс зачисления платежа в динамике. На рисунке линиями со стрелками показаны этапы обработки информации объектами системы.

1. Плательщик указывает данные необходимые для зачисления на его лицевой счет у определенного поставщика услуг. Данные вводятся в устройство по приему платежей кассиром или самостоятельно плательщиком в случае использования терминала самообслуживания.

2. Информация, полученная от плательщика, передается на сервер обработки сообщений, где происходит первичный этап обработки сообщения и подготовка его к передаче в Процессинговый центр.

3. Данные, подготовленные в (2) передаются в Процессинговый центр.

4. Процессинговый центр подтверждает или не подтверждает факт корректности запроса и передает серверу обработки сообщений рецензию, на основании которой готовятся данные для передачи в расчетный центр.

5. Подготовленные данные о платеже передаются в расчетный центр.

6. Поставщику услуг передается запрос на зачисление средств на указанный лицевой счет. Поставщик или соглашается зачислить указанную сумму на указанный счет или делает мотивированный отказ.

7. Поставщик услуг передает в платежную систему данные, по которым становится понятна судьба запроса о зачислении средств плательщика.

8. После получения ответа от поставщика услуг на торговую точку передается информация, по которой кассир видит состояние платежа и действует по регламенту.

9. Плательщику выдается информация о состояние платежа. Чаще всего эта информация становится доступной, пока находится на торговой точке.

Электронное средство платежа - средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств;

Термин электронные деньги (а также электронная наличность, или цифровые наличные деньги) относится к транзакциям средств, выполненным с помощью электронных коммуникаций. Электронные деньги могут являться дебетом или кредитом. Цифровые наличные деньги могут быть некоторой валютой, и чтобы начать их использовать, необходимо конвертировать некоторое количество обычных денег в цифровые. Такая конвертация аналогична покупке иностранной валюты.

Электронные деньги:

не являются деньгами, а представляют собой или чеки, или подарочные сертификаты, или другие подобные платежные средства (в зависимости от юридической модели системы и от ограничений законодательства).

могут эмитироваться банками, НКО, или другими организациями.

Принципиальное различие между электронными деньгами и обычными безналичными денежными средствами: электронные деньги представляют собой платежные средства, эмитированные какой-либо организацией (денежный суррогат), тогда как обычные деньги (наличные или безналичные) эмитируются центральным государственным банком той или иной страны.

Термин электронные деньги зачастую неточно используется в отношении широкого спектра платежных инструментов, базирующихся на инновационных технических решениях в сфере реализации розничных платежей.

Электронные платежи - это строго регламентированный процесс работы со счетами, который обеспечивается и контролируется специализированным банковским программным обеспечением.

Этот процесс не имеет никакого отношения к перемещению реальных денежных масс, а только лишь отражает на счетах финансовых и иных организаций обязательства, по которым они должны выплатить определенные суммы или получают денежные средства. Ввод и вывод реальных денежных средств осуществляется с помощью банковских структур, а деньги, лежащие на счетах, это всего лишь цифры, которыми и оперируют с помощью системы электронных платежей и специализированного программного обеспечения.

Это удобно, ускоряет финансовые процессы, но все операции должны контролироваться, т.к. появляется возможность сформировать ничем не обеспеченные обязательства, которые можно предоставить в банковскую структуру и потребовать выдачи реальных денежных средств. Поэтому система имеет ряд нюансов, которые знакомы только специалистам в этой сфере и гарантируют достаточную степень надежности таких операций.

Электронные платежи существенно экономят время, не нужно личное присутствие корреспондентов в стране, куда переводятся деньги. Система постоянно обновляет данные и следить за их актуальностью. Таким образом, нет преград в виде границ между странами, необходимости лично присутствовать на месте. Это способствует развитию международных торговых отношений и ускоряет процессы проведения различных сделок.