|

|

Законодавча довідка.

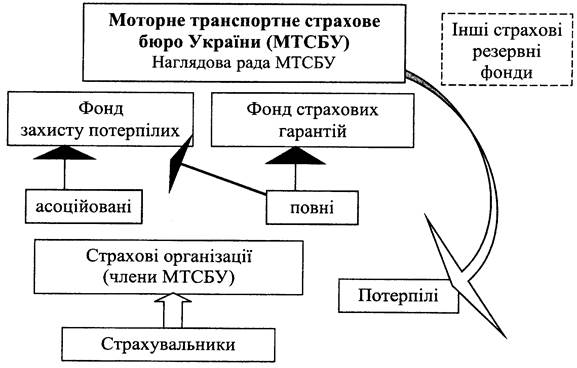

При МТСБУ створюються централізовані страхові резервні фонди:

· фонд страхових гарантій(призначений для забезпечення платоспроможності МТСБУ під час взаєморозрахунків з уповноваженими організаціями зі страхування цивільної відповідальності власників транспортних засобів інших держав, з якими Бюро уклало угоду про взаємне визнання договорів такого страхування та взаємне врегулювання питань стосовно відшкодування шкоди);

· фонд захисту потерпілиху ДТП (призначений для виплати страхового відшкодування потерпілим у ДТП з вини невстановленого транспортного засобу).

«Положення про Моторне (транспортне) страхове бюро».

Страховик і Моторне (транспортне) страхове бюро мають право у межах, визначених законодавством України, вимагати компенсацію здійснених страхових виплат від третьої особи, страхувальника або особи, яка управляла транспортним засобом у випадку:

· навмисного нанесення збитку третій особі;

· управління транспортним засобом у стані алкогольного сп'яніння, під впливом наркотичних чи токсичних речовин;

· відсутності свідоцтва на право управління транспортним засобом відповідної категорії;

· якщо винуватець залишив місце ДТП та ін.

Взаємодію суб'єктів страхових відносин і механізм фінансового забезпечення при виплаті страхового відшкодування Моторним (транспортним) бюро України можна зобразити у вигляді такої схеми:

Зарубіжний досвід.

У Німеччині згідно із законом кожний власник транспортного засобу повинен обов'язково укласти договір зі страховою компанією про страхування своєї відповідальності за збиток, завданий третій особі при експлуатації транспортного засобу. Цей вид страхування є умовою для допуску до експлуатації транспортного засобу.Крім того, зареєструвати його можна тільки при наявності такого страхового полісу. Обсяг мінімальної суми страхового відшкодування становить:

• за збиток, заподіяний життю та здоров'ю третьої особи - 1 млн марок, при

травмуванні кількох осіб —1,5 млн марок;

• за матеріальні збитки - від 40 000 до 400 000 марок.

Як зазначалося раніше, у випадку виїзду за межі України страхувальник-резидент зобов'язаний укласти додатковий договір страхування цивільної відповідальності власників транспортних засобів.

Розглянемо детальніше необхідність та особливості додаткового договору, укладання якого пов'язане з системою "Зелена картка".

Зелена картка- це страховий поліс цивільної відповідальності власників транспортних засобів, що визнається усіма державами-членами міжнародної системи «Зелена картка».

Ця система почала діяти 1 січня 1953 p.,назву ж одержала за кольором страхового поліса, її було створено як систему економічного захисту третьої сторони, яка постраждала внаслідок ДТП, скоєного водієм-іноземцем, на зарубіжній території.

Розвиток ринкових перетворень вимагає все більш тісних стосунків з розвиненими країнами Європи. Пересування українського транспорту шляхами цих країн без відповідного страхового поліса -«Зеленої картки» - сьогодні неможливо.

Зараз кількість учасників системи складає 45 країн, з них 6 -неєвропейські (деякі країни Північної Африки: Марокко, Туніс; Азії: Іран, Ірак, Ізраїль, Турція).

Страховий поліс, що виданий у будь-якій країні - члені угоди "Зелена картка" - дійсний на території усіх країн, що приєдналися до цієї угоди.

Поліс є документом, що підтверджує укладення договору страхування цивільної відповідальності при поїздці транспортним засобом за кордон.

Основним елементом системи «Зелена картка» є національні бюро країн. Вони організують контроль за наявністю страхування при виїзді та в'їзді автомашин у країну, вирішують питання, пов'язані із врегулюванням претензій постраждалих, готують необхідні нормативні документи тощо. Бюро утримується за рахунок відрахувань частки страхових премій компаній, які займаються цим видом страхування і є членами бюро.

Національні бюро об'єднуються в Раду бюро із штаб-квартирою у Лондоні, яка керує ними та координує їхню діяльність.

У липні 1997 р. наша держава стала членом Міжнародного бюро «Зеленої картки».

Ефективність системи "Зелена картка" більше, ніж за 45 років її існування цілком доведено. За цей період система не змінилася стосовно основних її цілей та напряму страхування. Вона постійно розвивалася, виявила гнучкість і можливість підвищення якості врегулювання завданих збитків.

Рада Бюро, за підтримки Економічної Комісії по Європі, заохочує розвиток систем, які є близькими системі Зелених Карток на інших територіях: система Оранжевих Карток (Члени Арабської Страхувальної Федерації), система Коричневих Карток (деякі члени Економічної Співдружності держав Західної Африки - ECOWAS) і система Жовтих Карток (Члени РТА - Області з Пільгами для Торгівлі).