|

|

Сравнительная характеристика типов организационных структур управления

| Бюрократический тип | Органический тип |

| Четко определенная иерархия (групповых или индивидуальных) | Постоянная смена лидеров в зависимости от решаемых проблем |

| Система обязанностей и прав | Система норм и ценностей, формируемая в процессе обсуждений и согласований |

| Разделение каждой задачи на ряд процедур | Процессный подход к решению проблем |

| Обезличенность во взаимоотношениях | Возможность саморазвития, самовыражения |

| Жесткое разделение трудовых обязанностей | Временное закрепление работы и функций за интегрированными проектными группами |

К адаптивным можно отнести программно-целевую, матричную и матрично-штабную организационные структуры.

Программно-целевая структура управления широко применяется в научно-исследовательских и экспериментальных организациях, создаваемых на временной основе для решения какой-либо конкретной задачи или выполнения программы.

Матричная организационная структура близка по своим свойствам к программно-целевой. Принципиальное отличие состоит в том, что проектная группа формируется исключительно из работников организации, которые во время работы над заданием подчиняются как руководителю проекта, так и руководителям тех функциональных отделов, в которых они работают постоянно.

Сама матричная структура управления представляет собой широкую сеть горизонтальных связей, многочисленные пересечения которых с вертикальными образуются в результате взаимодействия руководителей проектов с руководителями функциональных подразделений.

Сравнительная характеристика программно-целевой и матричной организационных структур представлена на рис. 6.3.

а) Программно-целевая структура

б) Матричная структура

Рис. 6.3. Программно-целевая и матричная структуры управления

На схеме цифрами обозначены: 1 — руководитель проекта; 2 — работники проектной группы; 3 — руководители функциональных подразделений.

Делегирование полномочий и распределение ответственности

Категория: Лекции - Административный менеджмент

Просмотров: 631

Делегирование полномочий означает передачу задач и полномочий определенному лицу, которое принимает на себя обязательство их выполнения. Полномочия — это ограниченное право распоряжаться ресурсами и определять действия работников организации.

Делегирование задач и полномочий порождает в организации проблему распределения ответственности. Ответственность — это обязательство работника выполнять присущие занимаемой им должности задачи и отвечать за результаты своей деятельности. При этом различают ответственность исполнителя и ответственность руководителя.

Ответственность исполнителя представляет собой обязательство работника выполнять делегированные ему задачи и отвечать за результаты своего труда. А ответственность руководителя — это обязательство отвечать за результаты труда подчиненных ему работников.

Различают следующие виды организационных полномочий:

1. Линейные — право непосредственного единоличного командования.

2. Аппаратные — полномочия аппарата управления. Подразделяются на две группы:

а) рекомендательные — линейные руководители могут (но не обязаны) обращаться к аппарату управления за консультациями;

б) полномочия обязательного согласования — линейные руководители обязаны обсуждать и согласовывать с соответствующими подразделениями аппарата проекты готовящихся к принятию решений.

3. Функциональные полномочия — право руководителя самостоятельно принимать решения, но только в пределах определенной функции.

4. Параллельные полномочия — право отклонять решения линейного руководителя.

Основной проблемой в процессе делегирования полномочий и распределения ответственности является необходимость обеспечения рационального соотношения между ними.

Создание системы коммуникаций и информационного обеспечения организации

Категория: Лекции - Административный менеджмент

Просмотров: 638

Коммуникация — это обмен информацией между людьми.

В систему коммуникаций организации входят внешние и внутренние коммуникации.

Внешние коммуникации включают в себя обмены информацией между организацией и ее внешней средой. Внутренние коммуникации представляют собой информационные обмены между элементами организации.

Внутренние коммуникации подразделяются на следующие виды:

а) вертикальные — передача информации с высших уровней руководства на низшие;

б) горизонтальные— связывают равноправные элементы

организации;

в) неформальные— основаны на личных, неслужебных отношениях.

Процесс коммуникации возможно осуществлять при наличии следующих основных элементов: отправитель, сообщение, канал связи, получатель.

Основными этапами процесса коммуникации являются:

1. Формулирование идеи и отбор информации.

2. Кодирование информации и формирование сообщения.

3. Выбор канала связи и передача сообщения.

4. Декодирование сообщения и восприятие информации.

5. Интерпретация сообщения и формирование ответа на него.

6. Передача ответа отправителю.

Главной задачей процесса коммуникации в организации является обеспечение руководителей и работников на всех уровнях управления необходимой для принятия и реализации управленческих решений информацией.

Информационное обеспечение менеджмента заключается в создании эффективной системы сбора, обработки, хранения и передачи информации.

Различают также два вида состояния информации: статическое и динамическое. Статическое представляет собой организованное хранение и накопление необходимой информации в базах данных. Динамическое - это движение информации в процессах коммуникации по каналам связи в виде информационных потоков.

В деятельности крупных организаций передача оперативной и достоверной информации становится первостепенным фактором, поэтому для современного менеджмента характерно применение высокоэффективной внутрифирменной системы информации.

Управленческая внутрифирменная информационная система (ВИС)представляет собой совокупность информационных потоков, удовлетворяющих потребности в информации различных центров принятия управленческих решений. Она состоит из технических средств обработки информации; внутренних и внешних каналов связи; информации, зафиксированной на соответствующих носителях.

Цели ВИС:

1. Автоматизация административно-управленческого труда.

2. Повышение оперативности и обоснованности принимаемых решений.

3. Создание системы доступа, хранения, обновления и обработки информации.

4. Непрерывное развитие и совершенствование технологии обработки информации.

Функции ВИС:

1. Определение потребности каждого менеджера в необходимой ему информации.

2. Разработка программного обеспечения, создание и использование банков данных.

3. Определение потребности в технических средствах и уровня затрат на их приобретение и эксплуатацию.

4. Координация всех работ по информационному обслуживанию.

5. Автоматизированная обработка и выдача документов и текстовой информации.

Формирование позитивного имиджа организации

Категория: Лекции - Административный менеджмент

Просмотров: 830

Само слово "имидж" происходит от английского image, что в буквальном переводе означает образ, представление.

Имидж определяется как образ товара, услуги, предприятия, совокупности ассоциаций и впечатлений, который складывается в сознании людей и связывается с конкретным представлением.

Имидж — это целенаправленно сформированный образ лица, явления или предмета, выделяющий определенные ценностные характеристики, призванный оказать эмоционально-психологическое воздействие на кого-либо в целях популяризации, рекламы и т. п.

Позитивный имидж повышает потенциал организации и повышает эффективность ее функционирования.

Позитивный имидж как самой организации, так и ее сотрудников создается в результате осуществления основной деятельности, а также посредством проведения целенаправленных информационных мероприятий, ориентированных на конкретные социальные группы.

Для крупных организаций при формировании и поддержании имиджа особенно важна работа со средствами массовой информации (газетами, журналами, теле- и радиокомпаниями и др.). Широкий масштаб осуществляемых операций требует соответствующей широкой известности, которой возможно достичь только с помощью масс-медиа.

Создание имиджа в условиях функционирования рыночной экономики должно быть тесным образом связано с осуществлением маркетинговых коммуникаций, одним из основных элементов которых является паблик рилейшнз (т. е. система связей с общественностью).

И. В. Алешина предлагает схему формирования корпоративного имиджа, приведенную на рис. 6.4.

Рис. 6.4. Процесс формирования корпоративного имиджа

Схема, полученная в результате проведения преобразований, приведена на рис. 6.5.

Рис. 6.5. Процесс формирования имиджа организации

На схеме цифрами обозначены следующие действия (маршруты):

1 — формирование характеристик и свойств желаемого имиджа организации;

2 — доведение коммуникатируемого имиджа организации до широких масс населения с целью формирования в их сознании устойчивого желаемого образа;

3 — обратная связь, т. е. сбор информации о последствиях целенаправленного информационного воздействия на общественное мнение;

4 — внесение корректив и изменений в индивидуальные черты организации.

Получение оценок экспертов должно осуществляться посредством проведения письменного анкетирования. При этом анкета должна содержать оценочные шкалы по следующим основным разделам:

♦ Финансовая устойчивость организации.

♦ Дизайн зданий офисов организации.

♦ Внешний вид сотрудников.

♦ Уровень интеллекта сотрудников.

♦ Манера общения с клиентами и деловыми партнерами.

♦ Прочие позиции на усмотрение опрашиваемого.

По каждой из вышеперечисленных позиций сотруднику должна быть проставлена оценка по шкале от 0 до 100. В опросе должно принимать участие не менее пятидесяти респондентов. По результатам проставленных ими оценок выводятся среднеарифметические значения сначала по каждой из позиций в отдельности, а затем по всем позициям.

Полученная таким образом итоговая оценка и будет отражать реальный рейтинг конкретной организации.

Р = (Офиср + Од.о.ср +Овв +О +Омос + Оп )/п,

где Р — рейтинг организации; Офиср — среднее значение оценки финансовой устойчивости организации; Од.о.ср — среднее значение оценки дизайна зданий и офисов организации ГС; Овв — среднее значение оценки внешнего вида сотрудников организации; О — среднее значение оценки уровня интеллекта сотрудников организации; Омос — среднее значение оценки манеры общения сотрудников организации с клиентами и деловыми партнерами; Оп _ — среднее значение оПонятие и сущность организационного развития

Категория: Лекции - Административный менеджмент

Просмотров: 1102

Существование и нормальное функционирование любой организации неизбежно обусловлено ее постоянным развитием и совершенствованием.

В наиболее общем виде развитие представляет собой необратимое целенаправленное и закономерное изменение материи или сознания. Развитие организации можно определить как необратимое целенаправленное и закономерное изменение ее основных элементов или сознания ее сотрудников.

В зависимости от характера и динамики происходящих процессов развитие может принимать две различные формы: эволюционную и революционную. Эволюционная связана с постепенным качественным и количественным изменением общественного сознания в строгом соответствии с изменением материи. Революционная форма развития предполагает скачкообразный, неосознанный переход материи или сознания из одного состояния в другое.

Прогрессивное развитие (переход от низшего к высшему или от менее совершенного к более совершенному) и регрессивное развитие (т. е. деградацию).

Вся совокупность факторов, оказывающих влияние на развитие организации, может быть условно разделена на две основные группы. Первую группу образуют факторы, обусловленные изменениями во внешней среде организации. Ко второй относятся изменения во внутренней среде.

Во внешней среде организацииважную роль играют такие факторы как экология, политическая обстановка, действующее законодательство, этика, культура, спрос и предложение на рынке и состояние конкуренции в отрасли.

К факторам внутренней среды, определяющим специфику развития организации, можно отнести изменение целей и задач организации, смену руководства, структурные изменения в составе трудового коллектива, особенности организационного поведения.

Инноваторы— это инициаторы, которые предлагают и отстаивают собственные идеи, причем часто могут идти на конфликт, чтобы протолкнуть их.

К сторонникам нововведенийотносятся сотрудники, которые быстро воспринимают все новое. Именно они являются основной силой, способной воплотить предложения инноваторов в жизнь.

Нейтралисты — это те, кто безразлично относится к новым предложениям. В общении с такими людьми руководителю следует помнить, что проявление безразличия тоже представляет собой определенного рода позицию.

Скептически настроенныесотрудники ищут в нововведениях прежде всего негативные последствия. Однако они не предпринимают никаких действий, чтобы помешать инновационным процессам.

Консервативно относящиеся к нововведениям— это те, кто оказывает сопротивление новому. У них доминирует традиционализм при восприятии нововведений. Они могут воспринимать новое только тогда, когда оно становится традицией. Характер мышления не позволяет им ориентировать себя на новое, а поэтому они уютнее чувствуют себя в спокойной, привычной обстановке.

Интенсивность и устойчивость психологических барьеров персонала к нововведениям зависит от общей социально-психологической атмосферы в фирме. Если атмосфера в целом тягостная, то они могут быть сильными и устойчивыми, если благожелательная, то они могут преодолеваться плавно и безболезненно.

Специалисты выделяют шесть основных причин, которые могут привести к конфронтации и конфликтам:

• расхождение во мнениях по поводу последовательности выполнения работ (особенно тогда, когда проект требует привлечения большого количества специалистов разного профиля, которым трудно вырабатывать единую точку зрения);

• возникновение спорных административных вопросов (кому конкретно должен подчиняться руководитель проекта, какие функции ему определить, с кем он должен находиться в постоянном рабочем контакте, кто должен составлять оперативные производственные планы);

• расхождения по техническим вопросам (когда проект сложный, возможно множество альтернативных решений);

• расхождения по поводу использования специалистов (кто-то из руководителей старается "попридержать" специалистов высокой квалификации или передает работников, менее нужных в его подразделении);

• претензии к руководителю проекта по поводу стоимости отдельных видов работ (не все специалисты могут быть довольны оплатой своего труда, особенно если проект важный);

• расхождения в отношении графиков выполнения работ (кого-то из функциональных руководителей и их специалистов не всегда устраивают сроки выполнения проектных работ).

Знание причин, порождающих психологические барьеры перед нововведениями и способствующих нарастанию конфликтов, помогает руководителям четче определять свою инновационную управленческую позицию.

В зависимости от разнообразия позиций работников по отношению к нововведениям руководитель вырабатывает для себя определенную тактику делового поведения на всех стадиях разработки и внедрения инновационной программы.

ценки по прочим позициям; п — количество позиций, по которым производится оценка.

Понятие и сущность организационного развития

Категория: Лекции - Административный менеджмент

Просмотров: 1104

Существование и нормальное функционирование любой организации неизбежно обусловлено ее постоянным развитием и совершенствованием.

В наиболее общем виде развитие представляет собой необратимое целенаправленное и закономерное изменение материи или сознания. Развитие организации можно определить как необратимое целенаправленное и закономерное изменение ее основных элементов или сознания ее сотрудников.

В зависимости от характера и динамики происходящих процессов развитие может принимать две различные формы: эволюционную и революционную. Эволюционная связана с постепенным качественным и количественным изменением общественного сознания в строгом соответствии с изменением материи. Революционная форма развития предполагает скачкообразный, неосознанный переход материи или сознания из одного состояния в другое.

Прогрессивное развитие (переход от низшего к высшему или от менее совершенного к более совершенному) и регрессивное развитие (т. е. деградацию).

Вся совокупность факторов, оказывающих влияние на развитие организации, может быть условно разделена на две основные группы. Первую группу образуют факторы, обусловленные изменениями во внешней среде организации. Ко второй относятся изменения во внутренней среде.

Во внешней среде организацииважную роль играют такие факторы как экология, политическая обстановка, действующее законодательство, этика, культура, спрос и предложение на рынке и состояние конкуренции в отрасли.

К факторам внутренней среды, определяющим специфику развития организации, можно отнести изменение целей и задач организации, смену руководства, структурные изменения в составе трудового коллектива, особенности организационного поведения.

Инноваторы— это инициаторы, которые предлагают и отстаивают собственные идеи, причем часто могут идти на конфликт, чтобы протолкнуть их.

К сторонникам нововведенийотносятся сотрудники, которые быстро воспринимают все новое. Именно они являются основной силой, способной воплотить предложения инноваторов в жизнь.

Нейтралисты — это те, кто безразлично относится к новым предложениям. В общении с такими людьми руководителю следует помнить, что проявление безразличия тоже представляет собой определенного рода позицию.

Скептически настроенныесотрудники ищут в нововведениях прежде всего негативные последствия. Однако они не предпринимают никаких действий, чтобы помешать инновационным процессам.

Консервативно относящиеся к нововведениям— это те, кто оказывает сопротивление новому. У них доминирует традиционализм при восприятии нововведений. Они могут воспринимать новое только тогда, когда оно становится традицией. Характер мышления не позволяет им ориентировать себя на новое, а поэтому они уютнее чувствуют себя в спокойной, привычной обстановке.

Интенсивность и устойчивость психологических барьеров персонала к нововведениям зависит от общей социально-психологической атмосферы в фирме. Если атмосфера в целом тягостная, то они могут быть сильными и устойчивыми, если благожелательная, то они могут преодолеваться плавно и безболезненно.

Специалисты выделяют шесть основных причин, которые могут привести к конфронтации и конфликтам:

• расхождение во мнениях по поводу последовательности выполнения работ (особенно тогда, когда проект требует привлечения большого количества специалистов разного профиля, которым трудно вырабатывать единую точку зрения);

• возникновение спорных административных вопросов (кому конкретно должен подчиняться руководитель проекта, какие функции ему определить, с кем он должен находиться в постоянном рабочем контакте, кто должен составлять оперативные производственные планы);

• расхождения по техническим вопросам (когда проект сложный, возможно множество альтернативных решений);

• расхождения по поводу использования специалистов (кто-то из руководителей старается "попридержать" специалистов высокой квалификации или передает работников, менее нужных в его подразделении);

• претензии к руководителю проекта по поводу стоимости отдельных видов работ (не все специалисты могут быть довольны оплатой своего труда, особенно если проект важный);

• расхождения в отношении графиков выполнения работ (кого-то из функциональных руководителей и их специалистов не всегда устраивают сроки выполнения проектных работ).

Знание причин, порождающих психологические барьеры перед нововведениями и способствующих нарастанию конфликтов, помогает руководителям четче определять свою инновационную управленческую позицию.

В зависимости от разнообразия позиций работников по отношению к нововведениям руководитель вырабатывает для себя определенную тактику делового поведения на всех стадиях разработки и внедрения инновационной программы.

Оценка эффективности администрирования

Категория: Лекции - Административный менеджмент

Просмотров: 928

Эффективность управления представляет собой отношение совокупного результата управленческой деятельности к стоимости ресурсов, затраченных на его достижение.

На эффективность управленческой деятельности оказывает существенное влияние целый ряд факторов, вся совокупность которых может быть условно разделена на две основные группы.

В состав первой группы входят факторы, оказывающие прямое непосредственное влияние на эффективность администрирования, такие как:

• управленческий потенциал организации, т. е. совокупность всех ресурсов, которыми располагает система управления;

• совокупные затраты на содержание и функционирование системы управления — определяются характером, способом организации, технологией и объемом работ по осуществлению функций управления;

• эффект управления, т. е. совокупность всех экономических, социальных и иных выгод, которые получает организация в процессе осуществления управленческой деятельности.

Вторую группу образуют второстепенные факторы, оказывающие косвенное влияние на эффективность системы управления:

• квалификация руководящих работников и исполнителей;

• фондовооруженность системы управления, т. е. степень и качество обеспечения управленческих работников вспомогательными средствами (компьютерами, оргтехникой и т. п.);

• социально-психологические условия в трудовом коллективе;

• организационная культура.

Общие показатели характеризуют конечные результаты деятельности организации, а частные — эффективность использования отдельных видов ресурсов.

Для оценки эффективности управления коммерческими предприятиями наиболее целесообразно использовать такие общие показатели, как прибыль и рентабельность.

Общая сумма прибыли, получаемая предприятием за определенный период, обычно складывается из прибыли от реализации продукции (работ, услуг), прибыли от прочей реализации и прибыли от внереализационных операций.

Прибыль от реализации продукции, услуг или выполненных работ определяется как разность между общей суммой выручки от реализации продукции (без налога на добавленную стоимость и акцизов) и величиной затрат на производство и реализацию, включаемых в себестоимость.

Прибыль от прочей реализации определяется как разность между суммой, полученной от реализации имущества или иных материальных ценностей предприятия, и их остаточной стоимостью.

Прибыль от внереализационных операций рассчитывается как разность между доходами и расходами по операциям, не связанным с реализацией продукции предприятия или его имущества.

В состав доходов от внереализационных операций входят:

• доходы от финансовых вложений предприятия в ценные бумаги;

• доходы от сдаваемого в аренду имущества;

• сальдо полученных и уплаченных штрафов;

• положительные курсовые разницы по валютным счетам и операциям в иностранной валюте;

• поступления сумм в счет погашения дебиторской задолженности, списанной в прошлые годы в убыток;

• прибыль прошлых лет, выявленная и поступившая в отчетном году;

• суммы, поступившие от покупателей по перерасчетам за продукцию, реализованную в прошлом году;

• проценты, полученные по счетам предприятия в кредитных учреждениях.

Внереализационные расходы предприятия образуются в результате суммирования:

• недостач и убытков от потери материальных ценностей и денежных средств;

• отрицательных курсовых сальдо по валютным счетам и операциям в иностранной валюте;

• убытков прошлых лет, выявленных в отчетном году;

• списания дебиторской задолженности;

• некомпенсируемых потерь от стихийных бедствий;

• затрат по аннулируемым заказам;

• судебных издержек;

• затрат на содержание законсервированных производственных мощностей.

Полученная предприятием балансовая прибыль распределяется между государством и предприятием. После внесения в соответствующие бюджеты налога на прибыль в распоряжении предприятия остаются денежные средства, которые и образуют его чистую прибыль. Чистая прибыль предприятия направляется в фонд накопления, фонд потребления и резервный фонд.

Исходя из порядка формирования прибыли, ведется ее факторный анализ. Основной целью факторного анализа является оценка динамики показателей балансовой и чистой прибыли, выявление степени влияния на финансовые результаты ряда факторов, в число которых входят:

• рост или снижение себестоимости продукции;

• рост или снижение объемов реализации;

• повышение качества и расширение ассортимента выпускаемой продукции;

• выявление резервов увеличения прибыли.

Рентабельность определяется как прибыль, получаемая с каждого рубля затраченных средств.

Система показателей рентабельности складывается исходя из состава имущества предприятия и проводимых предприятием хозяйственных операций.

1. Рентабельность имущества предприятия — определяется как отношение чистой прибыли к средней величине активов предприятия.

2. Рентабельность внеоборотных активов — представляет собой отношение чистой прибыли к средней величине внеоборотных активов.

3. Рентабельность оборотных активов — рассчитывается как отношение чистой прибыли к средней величине оборотных активов.

4. Рентабельность инвестиций — отношение прибыли от инвестиционных проектов к долгосрочным затратам на их реализацию.

5. Рентабельность собственного капитала — отношение чистой прибыли к величине собственного капитала.

6. Рентабельность заемных средств — определяется как отношение платы за пользование кредитами к общей сумме долгосрочных и краткосрочных кредитов.

7. Рентабельность реализованной продукции — отношение чистой прибыли к выручке от реализации продукции.

С точки зрения оценки эффективности функционирования все некоммерческие организации можно условно разделить на две основные группы:

1) организации, результаты деятельности которых можно оценить с помощью экономических показателей;

2) организации, результаты деятельности которых выражены в неэкономических величинах, таких как снижение уровня заболеваемости или преступности, повышение уровня образования, улучшение экологической обстановки и т. д.

Принятие и реализация управленческих решений

Категория: Лекции - Административный менеджмент

Просмотров: 2869

Управленческое решениепредставляет собой выбор альтернативы, осуществленный руководителем в рамках его должностных полномочий и направленный на достижение целей организации.

Управленческое решение является основным и наиболее эффективным средством воздействия субъекта управления на управляемый объект.

С точки зрения технологии управления предмет труда — это информация, обеспечивающая принятие управленческих решений, средства труда — знания и опыт менеджера, а продукт труда — управленческие решения.

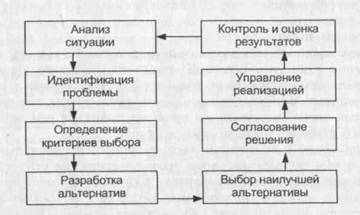

Технология менеджмента рассматривает управленческое решение как процесс, состоящий из трех стадий: подготовка решения, принятие решения и реализация решения.

На стадии подготовки управленческого решенияпроводится экономический анализ ситуации, направленный навыявление, формулирование и идентификацию проблем, требующих решения. В зависимости от уровня сложности проблемы подразделяются на рутинные, селективные, адаптационные и инновационные.

Рутинными называют технические проблемы, решение которых возможно по заранее продуманным процедурам и правилам. Селективные проблемы, или проблемы выбора, характеризуются наличием нескольких альтернатив их решения и требуют от руководителя проявления собственной инициативы. При решении адаптационных проблем наряду с традиционными вариантами действий рассматриваются новые, нетипичные. Инновационные проблемы требуют применения абсолютно новых подходов и методов.

На стадии принятияосуществляется разработка возможных альтернатив решения, определяются критерии выбора и производится выбор наиболее оптимального варианта, который затем согласовывается с вышестоящими руководителями или с компетентными специалистами.

На стадии реализации решения осуществляется контроль за ходом его исполнения, вносятся необходимые коррективы и дается оценка полученного результата.

Различают три возможных подхода к принятию управленческих решений: системный, ситуационный и ресурсный. Системный подход предполагает решение конкретной проблемы в совокупности с решением всех проблем, стоящих перед организацией.

Ситуационный подход исходит из того, что применение того или иного метода решения проблемы определяется ситуацией.

Ресурсный подход основан на решении проблем посредством рационального распределения ресурсов организации.

Оперативные правила определяют порядок принятия решений руководителями среднего звена. Такие правила формулируются в виде различных инструкций.

Стратегические правила формулируются на высшем уровне управления в виде деловой политики организации. Они регламентируют порядок принятия решений, касающихся определения типа выпускаемой продукции, организации товаропродвижения и т. п.

Организационные правила основываются на федеральном и местном законодательстве и касаются принятия решений по таким вопросам, как цели, характер деятельности и организационно-правовая форма предприятия, а также по вопросам взаимоотношений предприятия с государственными органами, учредителями и трудовым коллективом.

По способу принятия управленческие решения могут подразделяться на единоличные и коллегиальные. Единоличные решения принимаются руководителем самостоятельно без согласования с другими работниками организации. Принятие коллегиальных решений, требует предварительного коллективного обсуждения решаемой проблемы.

Различают три типа внутрифирменного взаимодействия в процессе принятия коллегиальных управленческих решений:

• двусторонний;

• групповой;

• матричный.

Двусторонний тип взаимодействия проявляется при совместном принятии решений менеджерами одного уровня на основе индивидуального общения без согласования с вышестоящими руководителями. Здесь реализуется горизонтальный способ координации процесса принятия решений в рамках утвержденных правил и планов.

Групповой тип взаимодействия проявляется в работе целевых групп, которые разрабатывают и принимают решения, касающиеся специфических вопросов деятельности организации. Целевая группа представляет собой временную структуру, создаваемую для решения конкретной проблемы.

Матричные структурыотличаются от целевых групп тем, что формируются исключительно из работников организации. При этом сотрудники, работающие над проблемой, подчиняются одновременно и руководителю проекта, и руководителям тех структурных подразделений организации, в которых они работают постоянно.

Процедура подготовки, принятия и реализации управленческих решенийпредставляет собой непрерывный замкнутый цикл, состоящий из восьми этапов (см. рис. 4. 6).

Рис. 4.6. Цикл разработки, принятия и реализации управленческих решений

Методы разработки и принятия решенийпринято делить на два основных класса: методы моделирования и методы экспертных оценок.

Методы моделированиябазируются на использовании математических моделей для решения наиболее часто встречающихся управленческих задач. Применение таких методов возможно в случаях, когда критерии исследуемой ситуации и предположительные результаты принимаемого решения могут быть оценены в едином эквиваленте, т. е. количественно.

Построение моделей для разработки и принятия многокритериальных решений является сложной процедурой и состоит из следующих основных этапов:

• Постановка задачи. На этом этапе формулируется цель предстоящего исследования.

• Определение критерия эффективности анализируемой ситуации. Составляется перечень показателей, характеризующих исследуемую ситуацию и возможные последствия принимаемого решения.

• Количественное измерение факторов, влияющих на исследуемую ситуацию. Разрабатываются оценочные шкалы критериев.

• Построение математической модели изучаемой ситуации. На основании информации о предпочтениях, характеризующих степень влияния различных факторов на качество принимаемого решения, строится основное правило (модель) принятия решения.

• Количественное решение модели и нахождение оптимального варианта решения. Формируется несколько допустимых вариантов принимаемого решения. Затем с помощью построенной модели производится проверка возможности использования каждого из вариантов для достижения поставленной цели. На основании проведенной проверки выбирается наиболее оптимальный из предложенных вариантов.

• Проверка адекватности модели и найденного решения анализируемой ситуации.

• Корректировка и обновление модели (производится в случае выявления несоответствий и отклонений на шестом этапе).

Различают модели теории игр, теории очередей, управления запасами и линейного программирования.

Большинство хозяйственных операций можно рассматривать как действия, совершаемые в условиях противодействия. К противодействиям относятся такие факторы как конкуренция, дефицит ресурсов, нарушение договорных обязательств, аварии, стихийные бедствия, забастовки и т. п. Поэтому, принимая управленческое решение, менеджер должен стремиться выбрать альтернативу, позволяющую уменьшить степень противодействия.

Теория игр, модели которой позволяют анализировать различные варианты действий организации с учетом возможных ответных шагов конкурентов. Недостаток этого типа моделей состоит в том, что они слишком упрощены по сравнению с реальными экономическими ситуациями, поэтому полученные прогнозы часто бывают недостаточно достоверными.

Модели теории очередейиспользуются для нахождения оптимального числа каналов обслуживания при определенном уровне спроса.

Сущность моделей управления запасамиотражена в самом их названии. Любая организация должна поддерживать оптимальный уровень запасов своих ресурсов, чтобы избежать простоев и сбоев в работе. Чрезмерно высокий уровень запасов повышает надежность функционирования организации и избавляет ее от потерь, связанных с простоями и сбоями. С другой стороны, создание запасов требует дополнительных издержек на хранение, транспортировку, страхование и т. п. Кроме того, избыточные запасы связывают оборотные средства и препятствуют прибыльному инвестированию капитала.

Модели программированияприменяются для нахождения оптимальных вариантов решения в ситуациях дефицита ресурсов при наличии конкурирующих потребностей. Большая часть разработанных оптимизационных моделей сводится к задачам линейного программирования. При необходимости включения в анализ фактора времени используются модели динамического программирования. В ситуациях, характеризующихся вероятностным влиянием факторов на результат операции, используются модели математической статистики.

Методы экспертных оценок применяются для разработки и обоснования решений, не поддающихся количественному анализу. Сущность этих методов заключается в том, что решение принимается посредством получения ответов специалистов на поставленные вопросы.

Методы экспертных оценок широко применяются для решения неструктурированных проблем. Неструктурированным проблемам присущи следующие специфические черты:

• они являются проблемами уникального выбора, т. е. обладают новыми особенностями по сравнению с встречавшимися ранее проблемами;

• такие проблемы связаны с неопределенностью в оценках альтернативных вариантов решения, которая обусловлена дефицитом информации;

• оценки альтернативных вариантов решения проблемы имеют качественный характер;

• общая оценка альтернатив может быть получена лишь на основе субъективных предпочтений лиц, принимающих

решение;

• оценки альтернатив по отдельным критериям могут быть получены только от экспертов в процессе проведения экспертизы.

Для проведения экспертизы обычно формируется организационная группа, обеспечивающая условия для эффективной работы экспертов. Основными задачами этой группы являются:

• постановка проблемы;

• разработка процедуры проведения экспертизы;

• формирование группы экспертов;

• проведение опроса экспертов;

• обработка, формализация и интерпретация полученной

информации.

Среди методов экспертных оценок наибольшее распространение получили методы группового опроса, такие как метод мозговой атаки и метод Дельфи. Преимущество указанных методов состоит в том, что они усиливают элемент коллегиальности в процессе принятия сложных решений. Они позволяют использовать интуицию и коллективную генерацию идей, что дает возможность находить оригинальные решения проблем, к которым нельзя прийти с помощью одних логических рассуждений.

Метод Дельфи - этот метод представляет собой ряд последовательных процедур, направленных на формирование группового мнения экспертов из различных областей, посредством их последовательного анкетирования.

Основными особенностями метода Дельфи являются:

• анонимность;

• регулируемая обратная связь;

• формирование групповой оценки на основе статистической обработки индивидуальных оценок экспертов;

• многошаговый характер оценивания.

Эвристикипредставляют собой основанные на опыте правила, стратегии и иные средства, существенно ограничивающие пространство поиска решений. В качестве эвристик могутиспользоваться:

— повторяемость промежуточных результатов;

— противоречия в условиях задач;

— неправдоподобность полученных решений.

Целенаправленный поиск представляет собой чередование двух основных процедур: генерирования (т. е. выдвижения в пределах одного шага различных способов решения) и ограничения (т. е. оценки полученных результатов с точки зрения их приемлемости как решения).

Управление конфликтами и стрессами

Категория: Лекции - Административный менеджмент

Просмотров: 1069

Внаиболее общем виде конфликтможно определить как столкновение противоречивых интересов.

Любой конфликт начинается с конфликтной ситуации,которая состоит из участников конфликта и объекта конфликта, то есть причины, из-за которой оппоненты вступают в противоборство.

Оппоненты вступают в конфликт, обладая разной силой, которая и определяет возможность победы. Характеристика этой силы называется рангом оппонента. Оппонентом 1-го ранганазывают человека, выступающего от собственного имени и преследующего собственные цели. Оппонентом 2-го ранганазывают личность, преследующую групповые цели. Оппонентом 3-го ранга— личность, преследующую интересы группы, организации и т. п.

Психологи выделяют четыре основных вида конфликтов:

1. Внутриличностный — возникает в силу того, что требования организации не совпадают с личностными потребностями.

2. Межличностный— психологическое столкновение людей с разными взглядами. Делятся на горизонтальные и вертикальные.

3. Между личностью и группой— возникают, когда личность имеет интересы и позиции, отличные от интересов всей группы.

4. Межгрупповой— конфликты между формальными и неформальными группами, а также между организацией и отдельными группами.

В стратегии разрешения конфликтовможно выделить следующие моменты:

1. Уклонение от конфликта с целью выиграть время.

2. Доминирование — применяется, когда цель первостепенна.

3. Капитулянтство — имеет место, когда отношения в коллективе важнее целей соперников.

В тактике разрешения конфликтоввыделяют следующие способы:

1. Поддержание нейтралитета — такая тактика может применяться для того, чтобы выиграть время.

2. Доминирование — применяется руководителем по отношению к подчиненным при необходимости быстрого реагирования.

3. Компромисс — применяется в случаях, когда обе стороны убеждены, что сближение невозможно.

Стресс — это состояние напряженности, которое возникает у личности под влиянием внешних воздействий.

В зависимости от вида и характера стрессы и дистрессы бывают:

1. Физиологические — возникают, когда происходит накопление критической массы усталости.

2. Психологические, которые в свою очередь подразделяются на следующие:

а) информационные — результат информационных перегрузок;

б) эмоциональные— проявляются в ситуациях угрозы, опасности, обиды.

Существуют два подхода к нейтрализации стрессов:

1.Внести изменения в менеджмент, чтобы устранить базу стрессов.

2. Принимать конкретные меры индивидуального характера, например, разрабатывать и внедрять программы психологической разгрузки.

Понятие и виды методов административного менеджмента

Категория: Лекции - Административный менеджмент

Просмотров: 946

Методы управленияв наиболее общем виде представляют собой приемы и способы осуществления последовательных и непрерывных функций менеджмента.

Методы административного менеджментаможно определить как совокупность приемов и способов, применение которых позволяет обеспечить нормальное и эффективное функционирование управляющей и управляемой подсистем системы управления.

В зависимости от масштабов примененияможно выделить общие, системные и локальные методы управления. Общие методы применимы практически в любых управленческих процессах независимо от их сущности и специфики. Системные относятся к конкретным системам управления, а локальные обращены к отдельным элементам управленческих систем.

По отраслям и сферам примененияможно выделить методы управления, применяемые в государственном управлении, бизнесе, торговле, промышленности и т. п.

Наибольшее распространение получила классификация методов управления, обусловленная их содержанием.С указанной точки зрения выделяют организационные, административные, экономические и социально-психологические методы управления.

рганизационно-распорядительные методы управления

Категория: Лекции - Административный менеджмент

Просмотров: 2174

Сущность организационно-распорядительных методовсостоит в том, что любая совместная деятельность людей должна быть надлежащим образом организована, т. е. спроектирована, нацелена, регламентирована, а также снабжена необходимыми инструкциями, фиксирующими правила поведения персонала в различных ситуациях.

К организационно-распорядительным методам управления относятся:

• подбор, расстановка и работа с кадрами;

• организационное регламентирование (нормирование);

• организационное планирование;

• организационное распорядительство;

• делегирование полномочий и распределение ответственности;

• организационный инструктаж;

• организационное распорядительство;

• контроль исполнения;

• организационный анализ;

• организационное проектирование;

• обобщение организационного опыта.

Подбор, расстановка и работа с кадрамивключает в себя:

• составление методик и профессиограмм для оценки деловых и личных качеств граждан, поступающих на работу, в том числе квалификационных таблиц и справочников;

• разработку типовых документов для оформления приема на работу и учета кадров;

• создание систем и документации по аттестации и тарификации кадров; учет кадров;

• периодическую аттестацию руководителей и специалистов;

• разработку методик по обследованию кадров, регулированию личного состава, созданию кадрового резерва;

• принятие всех необходимых организационных мер для стабилизации кадров, всемерного сокращения их текучести.

Организационное нормирование (регламентирование)направлено на создание системы норм, правил, инструкций и регламентов, служащей базой для проектирования процессов на предприятии и управления ими. Организационный регламент включает в себя:

— номенклатурно-классификационные нормативы (материалов, покупных деталей, инструментов и т. п.);

— организационно-технические нормативы (технические, чертежные, организационные, документационные стандарты, условия, маршруты движения предметов труда, режимы обработки, оснастка и т. п.);

— организационно-структурные нормативы (схемы подчинения, производственные и организационные структуры, типовые схемы управления, типовые штаты, нормативы численности рабочих, инженерно-технических работников, служащих, нормы времени, типовые положения об отделах (службах), типовые функционально-должностные инструкции и т. п.);

— оперативно- календарные нормативы, регламентирующие протекание процессов на предприятии;

— административно-организационные нормативы(правила внутреннего распорядка, правила оформления найма, увольнения, перевода, командировок и т. д.).

Для эффективной организации управления предприятием при строгом соблюдении указанных норм и правил необходимо обеспечить выполнение ряда требований к организационному нормированию (регламентированию):

а) нормирование (регламентирование) должно сочетаться со стимулированием (материальным и моральным) и эффективными санкциями за нарушение норм (правил);

б) нормы (правила) должны отражать последние данные прогрессивного опыта;

в) нормы (правила) должны быть оптимальными;

г) нормы (правила) не должны быть слишком подробны, т. е. не должны стеснять, сковывать инициативу исполнителей;

д) нормы (правила) должны способствовать укреплению личной ответственности.

Организационные нормативыразрабатываются и утверждаются на следующих уровнях управляющей системы:

— на уровне предприятия;

— на уровне местных органов управления;

— на федеральном уровне.

Задачи организационного планированиязаключаются в том, чтобы расчетным .путем определить:

— какой объем работы необходимо затратить, чтобы достичь цели, поставленной перед соответствующим подразделением управленческого аппарата или отдельным исполнителем;

— какова длительность в календарном отношении отдельных управленческих операций и процедур;

— каковы потребности работников управленческого аппарата в средствах и предметах труда.

Ответ на указанные вопросы дает возможность составить организационный план, отражающий информацию о том, что необходимо выполнить, на каком участке, в какие сроки, с какими затратами труда и средств.

Делегирование полномочий и распределение ответственностизанимает центральное место в системе организационно-распорядительных методов управления.

Полномочия— это ограниченное право распоряжаться ресурсами и определять действия работников организации.

Делегирование полномочийозначает передачу задач и полномочий определенному лицу, которое принимает на себя обязательство их выполнения.

Делегирование задач и полномочий порождает в организации проблему распределения ответственности. Ответственность— это обязательство работника выполнять присущие занимаемой им должности задачи и отвечать за результаты своей деятельности.

При этом различают ответственность исполнителя(обязательство работника выполнять делегированные ему задачи и отвечать за результаты своего труда) иответственность руководителя(обязательство отвечать за результаты труда подчиненных ему работников).

Существуют следующие виды организационных полномочий:

1. Линейные — дают право непосредственного единоличного командования.

2. Аппаратные полномочия, т. е. полномочия аппарата управления. Такие полномочия могут подразделяться на следующие:

а) рекомендательные — линейные руководители могут (но не обязаны) обращаться к аппарату управления за консультациями;

б) полномочия обязательного согласования — линейные руководители обязаны обсуждать и согласовывать с соответствующими подразделениями аппарата проекты готовящихся к принятию решений.

3. Функциональные полномочия — право руководителя самостоятельно принимать решения, но только в пределах определенной функции.

4. Параллельные полномочия — право отклонять решения линейного руководителя.

Рациональное распределение полномочий и ответственности позволяет осуществлять проверку возможностей выполнения работниками производственных заданий и обеспеченности их необходимыми ресурсами; а также устанавливать четкие, не допускающие различных толкований задания исполнителям (часовые, сменные, суточные, декадные и т. д.).

Организационный инструктажпредполагает инструктаж исполнителей в управляемой системе; а также специалистов и служащих в управляющей системе.

0рганизационное распорядительствовключает в себя: своевременную выдачу распоряжений основным, вспомогательным и обслуживающим подразделениям экономической системы; постановку конкретных задач всем исполнителям в управляющей системе, нижестоящим уровням управления; текущее административное распорядительство в управляющей и в управляемой системах в целях обеспечения технического, организационного и экономического регулирования; помощь исполнителям в устранении возникающих трудностей в процессе исполнения управленческих решений.

Организационный контроль предполагает контроль: исполнения решений, распоряжений вышестоящей организации и различных уровней управляющей-системы данного звена предприятия, в том числе собственных решений (руководителя); соблюдения технических, экономических и организационных нормативов (правил), технологических режимов, трудовой дисциплины, правовых норм и выполнения плановых заданий.

Организационный анализ осуществляется в процессе исследования системы управления и служит информационной базой для организационного проектирования.

Организационное проектирование, служащее одним из главных методов рационализации систем управления, осуществляется на базе системы организационных нормативов и организационного анализа, имеет целью разработку модели структуры или процесса.

Административный контроль

Категория: Лекции - Административный менеджмент

Просмотров: 2321

В процессе эволюционного развития системы организационного контроля сформировалось и прочно вошло в теорию и практику современного менеджмента такое новое направление контрольной деятельности как контроллинг.

Э. А. Смирнов определяет контроллинг как совокупность всех форм контрольной деятельности, призванной объективно и качественно проанализировать и оценить работу организации для ее развития или совершенствования исходя из поставленных целей.

При этом указанный автор выделяет четыре основные составляющие контроллинга:

• административный контроль;

• технологический контроль;

• ревизия;

• функциональный, комплексный и системный аудит.

Под административным контролемследует понимать все виды деятельности, направленной на получение информации об эффективности функционирования и текущем состоянии управляющей системы организации.

Исполнительный контрольпредполагает осуществление всех видов деятельности по оценке текущего состояния и эффективности функционирования управляемой системы организации.

М. М. Максимцов считает, что под административным контролем следует понимать контроль соответствия реальных полномочий руководителя (исполнителя) полномочиям, зафиксированным в документах, регламентирующих деятельность организации.

Под административным контролемв наиболее общем виде следует понимать управленческую деятельность, направленную на определение текущего состояния управляющей подсистемы системы управления организацией и происходящих в ней процессов, сцелью выявления возможных отклонений от заданного режима функционирования.

Основная цель контроллинга в целом и административного контроляв частности состоит в своевременном получении информации о том, были ли достигнуты поставленные цели и выполнены задачи. При этом важно, чтобы все системы контроля оперативно фиксировали любые отклонения фактических показателей от плановых. Это позволит вовремя вносить соответствующие коррективы в процесс функционирования организации.

Это позволяет руководству организации достичь сразу две важные цели. Во-первых, повысить качество и эффективность деятельности организации. Во-вторых, удовлетворить потребность сотрудников в уважении и самовыражении.

Основные принципы административного контроляопираются на четыре составляющие, позволяющие руководителю организации определить что, когда и где контролировать, а также кто должен осуществлять контроль.

Принцип ключевых элементов контроляопирается на положение, согласно которому стандарты являются элементом планирования.

Принцип места контролясостоит в том, чтобы руководитель организации выяснил, в каких структурных подразделениях организации происходят действия, имеющие решающее значение для достижения целей функционирования.

Принцип соблюдения сроков контроляпозволяет более эффективно и своевременно использовать полученную в процессе осуществления контрольной деятельности информацию и быстро реагировать на происходящие изменения.

Принцип самоконтролясостоит в предоставлении работникам фирмы возможности самим осуществлять оценку результатов собственной деятельности и своевременно вносить в нее необходимые коррективы.

В системе административного контроля любой организации можно выделить три основных тесно взаимосвязанных элемента, а именно:

• установление стандартов состояния и функционирования управляемой системы;

• оценка текущего состояния управляющей системы и происходящих в ней процессов на предмет выявления возможных отклонений;

• устранение выявленных отклонений, т. е. приведение управляющей системы в состояние, соответствующее установленным стандартам.

Стандарты состояния и функционирования системы управленияразрабатываются в процессе организационного регламентирования и представляют собой основные критерии административного контроля.

Разработка организационных (административных) стандартов включает в себя два основных этапа:

1) определение способов оценки установленных критериев и разработка оценочных шкал;

2) расчет трудоемкости административного контроля, т. е. определение объема работы, которая должна быть выполнена для осуществления контрольных замеров.

В системе выборочного контроля обычно применяются такие показатели:

• количество выполненных операций;

• скорость выполнения конкретных операций;

• количество обработанной документации;

• затраты рабочего времени;

• качество управленческого труда (число ошибок);

• экономическая или социально-психологическая эффективность управленческого труда.

Объективные трудности возникают в процессе оценки качественных показателей, таких как психологическая обстановка в коллективе или уровень имиджа руководителя и организации в целом. Для определения значений таких показателей обычно применяют методы экспертных оценок.

Оценка текущего состояния системы управления организациивключает в себя сбор необходимой информации, а также ее обобщение, обработку и анализ.

Сбор данных осуществляется посредством установления в ходе выполнения операции или процесса стратегических контрольных точек, в которых и осуществляется замер контролируемых показателей. Количество и схема расположения таких точек определяются трудоемкостью и сложностью операции или процесса, являющихся объектами административного контроля.

Собранную информацию сравнивают с установленными стандартами, чтобы сделать вывод о соответствии реальных значений контролируемых показателей нормативным.

Устранение выявленных отклоненийможет осуществляться несколькими способами:

• модификацией целей;

• внесением изменений и корректив в плановые задания;

• реструктуризацией системы управления организации (перераспределением полномочий и ответственности, переподготовкой кадров и т. д.).

Механизм административного контроляпредставляет собой совокупность инструментов, используемых для оценки процессов и явлений, происходящих в системе управления организации.

Основными инструментами административного контроляявляются бюджетный контроль, управленческий (административный) аудит, статистическое наблюдение, личное наблюдение, доклады и совещания.

Бюджетный контрольиспользуется для получения исчерпывающей информации о доходах и расходах организации. Бюджет представляет собой составленный в денежном выражении основной план образования, распределения и использования финансовых ресурсов организации.

Административный аудит представляет собой совокупность контрольных действий, позволяющих получить объективную и своевременную информацию о текущем состоянии и функционировании системы управления организации.

Основными объектами административного аудитаявляются:

• миссия, цели и задачи организации;

• законы и принципы формирования, развития и функционирования организации;

• стратегии организации;

• функции организации;

• структура организации;

• технологии управления;

• внутренние и внешние коммуникации;

• управленческие решения;

• информационные технологии;

• системы документооборота.

Основные принципы административного аудита.

Принцип выделения главного гласит, что при проведении административного аудита субъект контроля должен акцентировать свое внимание на главных, ключевых моментах и не отвлекаться на изучение второстепенных факторов.

Принцип соответствиятребует, чтобы профессионализм работника, составляющего аудиторское заключение, соответствовал степени сложности указанного заключения.

Принцип энциклопедичностипредполагает, что в группе работников, составляющих аудиторское заключение, необходимо иметь специалиста широкого профиля в области формирования и функционирования системы управления, способного сопоставить учетные данные с существующими стандартами.

Принцип полнотызаключается в следующем: чем точнее и достовернее требуется заключение о состоянии системы управления, тем больше ее элементов должно быть подвержено контролю.

Сущность принципа системностисостоит в том, что при проведении аудита необходимо учитывать взаимное влияние элементов системы управления.

Значение принципа централизациисводится к тому, что все аудиторские заключения по отдельным элементам системы управления должны стекаться к одному специалисту для составления объективного и обоснованного общего заключения.

Принцип стандартизациигласит, что за каждой формой контроля элементов системы управления должен стоять соответствующий стандарт.

Принцип своевременного использования контролируемых данныхтребует, чтобы аудитору вовремя предоставлялась достоверная информация о состоянии системы управления.

Статистическое наблюдение может быть использовано для того, чтобы определить количество, качество и время выполнения конкретной работы. Как правило, статистические данные составляются для того, чтобы определить, сколько работы было выполнено, за какой период времени и сколько при этом было допущено ошибок.

В системе административного менеджмента часто применяются формализованные системы контроля, когда четко разработаны методика составления доклада и порядок передачи его вышестоящему руководству. Любой доклад должен содержать информацию.

• об идентификации, времени возникновения и степени выявленного отклонения от нормы;

• о возможных причинах возникновения отклонения;

• об анализе последствий отклонения;

• о рекомендациях по устранению отклонения.

Совещания позволяют избежать лишних затрат рабочего времени на составление объемных письменных отчетов и предоставляют руководителю группы возможность быстро получить достоверную оперативную информацию. Совещания могут быть полезны для оценки психологическая атмосфера в коллективе или состояние имиджа организации.

Ко всем системам контроля независимо от их вида предъявляются определенные требования, соблюдение которых является неотъемлемым условием эффективности их функционирования. К таким условиям относятся следующие:

1) система контроля должна соответствовать целям, задачам и планам организации;

2) система контроля должна быть понята и принята руководителями всех уровней управления организации;

3) система контроля должна быть экономична, т. е. обеспечивать максимальную эффективность контрольных мероприятий при минимальных затратах;

4) система контроля должна обеспечивать своевременное его осуществление;

5) система контроля должна быть гибкой, т. е. обладать способностью быстро приспосабливаться к изменениям во внешней и внутренней среде организации;

4.2.7. Административный учет

Административный учет представляет собой систему комплексного учета затрат и доходов, нормирования, контроля и анализа.

В качестве предмета административного учетав наиболее общем виде выступает совокупность всех объектов, учас