|

|

Занятие 5. Оценка качества количественных прогнозов.

На практике, получая прогнозный результат в виде точечного значения  , необходимо указать и возможную величину ошибки

, необходимо указать и возможную величину ошибки  , т.е. перейти к интервальному прогнозу по формуле

, т.е. перейти к интервальному прогнозу по формуле

, (5.1)

, (5.1)

где — точечное значение прогнозной характеристики;

— интервальное значение прогнозной характеристики;

— интервальное значение прогнозной характеристики;

— вероятная ошибка прогноза.

Для определения границ доверительного интервала используется выражение

, (5.2)

, (5.2)

где  — среднеквадратическое отклонение;

— среднеквадратическое отклонение;  — критерий Стьюдента.

— критерий Стьюдента.

Величина среднеквадратического отклонения рассчитывается по формуле

, (5.3)

, (5.3)

где  — фактическое значение исследуемой характеристики на участке ретроспекции;

— фактическое значение исследуемой характеристики на участке ретроспекции;

— расчетное значение исследуемой характеристики на участке ретроспекции;

п — число наблюдений (размер выборки).

Среднеквадратическое отклонение характеризует, насколько точно теоретическая кривая описывает поведение исследуемой характеристики в прошлом. Величина определяет минимальную ошибку прогноза. Она зависит, с одной стороны, от корректности модели, с другой — от стабильности исследуемой характеристики в прошлом.

— критерий Стьюдента, значение которого зависит от размера выборочной совокупности и заданной вероятности прогноза, использование этого коэффициента определяется ограниченностью выборки. Критерий Стьюдента позволяет учесть то обстоятельство, что чем выше заданная вероятность прогноза и чем меньше размер выборки, тем шире должны быть границы доверительного интервала.

После наступления прогнозируемого события ошибка прогноза определяется как разность между фактическим и прогнозным значением показателя.

Для обобщенной оценки метода прогнозирования на практике могут быть использованы следующие способы оценки средней ошибки прогноза (погрешности):

· среднее абсолютное отклонение (mean absolute derivation, MAD). Использование этого показателя имеет смысл, когда исследователю необходимо оценить ошибку в тех же единицах, что и исходный ряд:

, (5.4)

, (5.4)

· средняя процентная ошибка (mean percentage error, МРЕ) позволяет оценить возможное смещение прогноза, когда полученный прогноз окажется завышенным или заниженным. При несмещенном прогнозе имеем величину ошибки, близкую к нулю, при завышенном — большое положительное процентное значение, при заниженном — большое отрицательное. При условии, что потери при прогнозировании, связанные с завышением фактического будущего значения, уравновешиваются занижением, идеальный прогноз должен быть несмещенным, и значение средней процентной ошибки должно стремиться к нулю. На практике допустимым считается значение средней процентной ошибки, не превышающее 5%:

; (5.5)

; (5.5)

· средняя абсолютная ошибка в процентах (mean absolute percentage error, MAPE):

. (5.6)

. (5.6)

Для оценки точности прогнозов используют следующую шкалу:

, % , %

| Точность |

| <10 | высокая |

| 10-20 | хорошая |

| 20-50 | удовлетворительная |

| >50 | неудовлетворительная |

Приведенные выше способы оценки качества прогноза позволяют осуществить сравнение результатов, полученных различными методами прогнозирования, и выбрать наиболее приемлемый метод для решения прогнозной задачи.

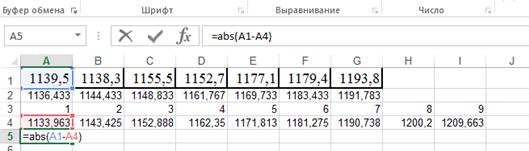

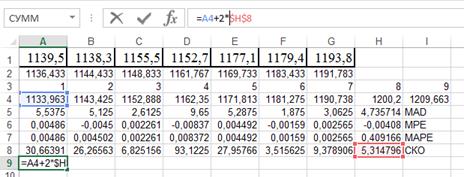

Вернемся к примеру с условным показателем (см. выше):

Рассчитаем MAD:

Применяем функцию АВТОЗАПОЛНЕНИЕ:

И применяем формулу:

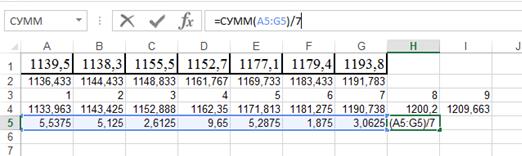

Далее определим МРЕ:

Применив функции АВТОЗАПОЛНЕНИЕ и СУММ:

получим:

Процентная ошибка значимо не отличается от нуля (-0,00408), т.е. прогноз не смещен.

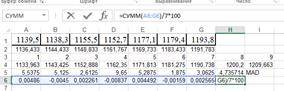

Определим МАРЕ:

Аналогично предыдущему расчету применив функции АВТОЗАПОЛНЕНИЕ и СУММ, получим:

Так как МАРЕ значительно меньше 10%, точность очень высокая.

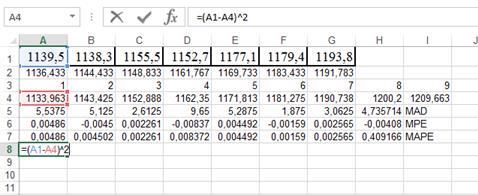

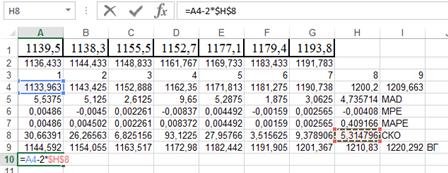

Теперь необходимо оценить ошибку прогнозирования на будущие периоды, для этого рассчитаем СКО:

Через СКО рассчитаем границы прогноза, приняв значение критерия Стьюдента равным 2:

Таким образом, прогноз на 8 год 1200,2 (от 1189,57 до 1210,83), на 9 год 1209,663 (от 1199,033 до 1220,292).

Задача 1.Оценить качество прогноза из задачи 1 предыдущего занятия.

Задача 2.Оценить качество прогноза из задачи 2 предыдущего занятия.

Задача 3.Оценить качество прогноза из задачи 3 предыдущего занятия.