|

|

Классификация затрат предприятия и их состав

| Вид расходов | Состав расходов |

| 1. Операционные | Расходы, связанные с предоставлением организации активов во временное пользование за определенную плату. Проценты, выплачиваемые организацией за пользование денежными средствами (кредитами, займами). Расходы, связанные с оплатой услуг, которые осуществляют кредитные организации. Прочие операционные расходы. |

| 2. Финансовые | Штрафы, пени, неустойки за нарушение условий договора, возмещение убытков, причиненных организацией. Убытки прошлых лет, признанные в отчетном году. Сумма дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для возвращения. Сумма оценки активов (за исключением внеоборотных активов). Прочие внереализационные расходы. |

| 3. Обычные | Расходы на закупку сырья, материалов, товаров и их материально-технических запасов (МТЗ). Расходы по оплате труда. Отчисления в страховой фонд. Амортизационные отчисления. |

| 4. Чрезвычайные | Расходы, связанные с чрезвычайными обстоятельствами (стихийные бедствия, пожары, аварии и т.д.) |

Конкретный состав затрат, которые могут быть включены в цену продукции регулируется законодательством. Это связано с особенностями налоговой системы и необходимостью различать затраты предприятия по источникам их возмещения. Отличают расходы, включаемые в себестоимость продукции и возмещаются за счет цен на нее, и расходы, которые возмещаются из прибыли, остающейся в распоряжении предприятия после уплаты налогов и других обязательных платежей. В соответствующих статьях Налогового кодекса установлен перечень расходов, которые относятся к тем или иным видам, связанных с производством и реализацией продукции.

-2-

Себестоимость продукции - это выраженные в денежной форме совокупные затраты на подготовку и выпуск продукции. В более обобщенном виде себестоимость можно определить как денежное выражение величины ресурсов, использованных с конкретной целью. Такое определение себестоимости включает в себя три важных момента:

- Себестоимость отражает, сколько и каких ресурсов было использовано в производстве;

- Величина использованных ресурсов представлена в денежном выражении, что позволяет рассчитать общую стоимость ресурсов;

- Конкретная цель использования ресурсов вызывает необходимость четко установить объект себестоимости (производство или реализация).

Себестоимость продукции как денежное выражение затрат предприятия на производство и реализацию продукции характеризует эффективность всего процесса производства на предприятии, так как этот показатель отражает:

- Уровень организации производственного процесса;

- Производительность труда;

- Технический уровень.

На практике не всегда себестоимость продукции является полным отражением действительных затрат на ее производство: одни из них имеют отношение к процессу производства продукции, но возмещаются за счет прибыли, а другие входят в себестоимость, но не имеют прямой связи с производством.

Выделяют такие виды себестоимости:

а) в зависимости от времени формирования затрат:

- плановая;

- фактическая;

- нормативная;

- сметная;

б) исходя из места формирования затрат:

- цеховая;

- производственная;

- полная;

в) в зависимости от длительности расчетного периода:

- месячная;

- квартальная;

- годовая;

г) по составу продукции:

- товарная;

- валовая;

- реализована;

- незавершенное производство;

д) по степени охвата предприятий:

- индивидуальная;

- отраслевая.

Предоставим определение основных видов себестоимости.

Плановая себестоимость произведенной продукции представляет собой прогноз величины затрат определенной хозяйственной организации на изготовление конкретной продукции.

Фактическая себестоимость продукции - это сумма расходов, произведенных конкретной хозяйственной организацией в ходе изготовления продукции в условиях, сложившихся на производстве.

Целью учета фактической себестоимости продукции является своевременное, полное и достоверное отражение фактических затрат, связанных с производством продукции и ее реализации заказчику, выявлением отклонений от ожидаемых значений, а также контроль за использованием материальных, трудовых и финансовых ресурсов. Кроме того, данные учета себестоимости продукции используются в процессе анализа для выявления внутри организации производственных резервов, а также при определении фактических финансовых результатов деятельности хозяйственной организации и ее подразделений.

Сметная себестоимость определяется хозяйственной организацией при составлении необходимого комплекса проектных документов по сметным нормам и ценам, действующим на момент ее расчета. Она является базой для расчета плановой себестоимости изготовленной продукции и позволяет, с одной стороны, хозяйственной организации прогнозировать уровень своих будущих затрат, а с другой - предоставляет возможность заказчику оценить пределы (рамки), в которых может происходить торг с этой организацией. И наконец, сметная себестоимость является одним из документов, по которым государственные органы налогообложения контролируют доходы конкретной сделки некоторых хозяйственных организаций.

Для экономического оценивания вариантов техники и выбора наиболее эффективного из них рассчитывается прежде технологическая себестоимость, которую можно представить как сумму затрат цеха, непосредственно связанные с выполнением технологических операций. Этот вид себестоимости рассчитывают по формуле:

Ст = См + Сзп + Зоб,

где См - стоимость сырья и материалов;

Сзп - основная и дополнительная заработная плата;

Зоб - затраты на эксплуатацию и содержание оборудования.

Различают цеховую, производственную и полную (коммерческую) себестоимость.

Цеховая себестоимость - это затраты цеха, включая цеховые расходы, на производство продукции. Производственная себестоимость - это затраты предприятия на производство продукции. Это цеховая себестоимость плюс общезаводские расходы (административно-управленческие и общехозяйственные затраты). Полная же (коммерческая) себестоимость - это затраты предприятия на производство и реализацию продукции. Если к производственной себестоимости добавить внепроизводственные расходы, то сформируется полная себестоимость продукции. В основе производственной и полной себестоимости лежит цеховая себестоимость, составляя преимущественную её часть. На тех предприятиях, где отсутствует цеховая организация производства, на предприятии с бесцеховой структурой цеховая себестоимость совпадает с производственной себестоимостью продукции.

Цеховая себестоимость складывается из всех расходов цеха на производство определенного вида продукции. Она рассчитывается по формуле:

Сц = См - Овоз + Спсп + Спк + Зт + Зэ + Сзо + Сзд + Осн + Зив + Зсэ + Знп + Рц + Пб,

где См - стоимость сырья и материалов;

Овоз - возвратные отходы производства;

Спсп - стоимость полуфабрикатов собственного производства;

Спк - стоимость покупных комплектующих;

Зт- затраты на топливо для технологических целей;

Зэ - затраты на энергию для технологических целей;

Сзо - основная заработная плата;

Сзд - дополнительная заработная плата;

Осн - отчисления на социальные нужды;

Зив - затраты на воспроизводство инструмента;

Зсэ - затраты на содержание и эксплуатацию оборудования;

Знп – затраты на разработку и освоение новой продукции;

Рц - другие цеховые расходы;

Пб - потери от брака.

Таким образом, исходя из места формирования затрат, основными являются показатели производственной и полной себестоимости. Итак, производственная себестоимость - это сумма всех производственных затрат, а полная себестоимость - это сумма производственной себестоимости и непроизводственных затрат.

С помощью производственной себестоимости учитывается незавершенное производство и изготовленная продукция, которая находится в виде товарно-материальных запасов предприятия. Производственная себестоимость составляет основу формирования себестоимости реализованной продукции. Этот вид себестоимости рассчитывают по формуле:

Сп = Сц + Зоп,

где Зоп - общепроизводственные расходы.

В состав непроизводственных расходов относятся операционные непроизводственные расходы (административные расходы, расходы на сбыт и т.д.), а также расходы за период, связанные с привлечением заемного капитала.

Показатель полной себестоимости используется для определения финансовых результатов деятельности предприятия, анализа рентабельности и ценообразования продукции.

Необходимо определить, что индивидуальная себестоимость показывает уровень организации производства, автоматизации и механизации, специализации и концентрации, что является неодинаковыми для различных предприятий одной отрасли.

Однако отраслевая себестоимость данного вида продукции показывает средний по отрасли уровень техники, организации производства, производительности труда и прогрессирующих норм расхода материальных ресурсов.

-3-

Наиболее обобщающим показателем себестоимости продукции является показатель затрат на единицу стоимости товарной продукции. Применение этого показателя дает возможность оценивать изменение себестоимости по предприятию независимо от ассортимента производимой продукции и изменения ее структуры. Кроме того, этот показатель непосредственно связан с прибылью от данной продукции. Показатель затрат на единицу стоимости товарной продукции определяется отношением себестоимости товарной продукции к ее стоимости в оптовых ценах предприятия:

где с – себестоимость единицы продукции; р – цена единицы продукции; q – объем вида продукции.

Из формулы видно, что показатель затрат на единицу стоимости товарной продукции изменяется под влиянием следующих факторов первого порядка:

изменение структуры выпущенной продукции;

изменение затрат на отдельные виды продукции;

изменение цен на товарную продукцию.

Влияние этих факторов можно определить способом цепных подстановок.

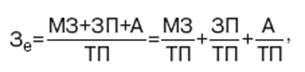

Исходя из экономического содержания себестоимости продукции, показатель затрат на единицу стоимости товарной продукции можно разложить на три основных элемента процесса производства на основе сметы затрат на производство продукции:

где М – материальные затраты в себестоимости продукции; ЗП – затраты по оплате труда; А – амортизация и расходы на текущий ремонт; ТП – товарная продукция.

Таким образом, показатель затрат на единицу стоимости товарной продукции выражает совокупность материалоемкости, трудоемкости (зарплатоемкости) и фондоемкости (амортизациоемкости) продукции, а анализ его изменения позволяет определить влияние отдельных элементов производственного процесса по их удельному весу и определить направление поиска резервов снижения себестоимости продукции.

Также рассчитывают процент снижения затрат на 1 грн товарной продукции:

Псн = ((Зб - Зпл) / Зб) * 100%,

где Зб - затраты на 1 гривну товарной продукции базового периода;

Зпл - затраты на 1 гривну товарной продукции планового периода;

Псн - процент снижения затрат на 1 грн товарной продукции.