|

|

Себестоимость продукции

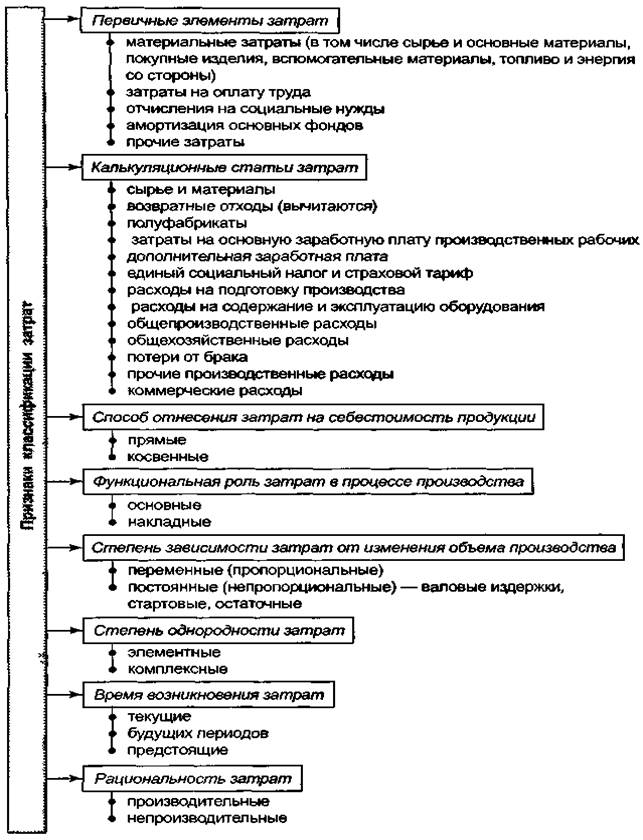

Себестоимость продукции — это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. В этой формулировке, как и в дальнейшем тексте параграфа, термин «затраты» употреблен как синоним термину «расходы». Затраты, включаемые в себестоимость, классифицируют по многим признакам в зависимости от анализируемой задачи. Такая классификация представлена на рис.1.

При классификации затрат по первичным элементам их объединяют в группы, однородные по экономическому содержанию. Таких элементов (групп) пять.

Элемент «Материальные затраты» включаетстоимость сырья, основных материалов (за вычетом возвратных отходов), комплектующих изделий и полуфабрикатов, приобретаемых со стороны для производства продукции, а также затраты на топливо и энергию всех видов, приобретаемых со стороны, расходуемых как на технологические цели, так и на обслуживание производства.

Элемент«Затраты на оплату труда»включает затраты на основную и дополнительную заработную плату всего промышленно-производственного персонала, а также работников, не состоящих в штате предприятия.

Отчисления на социальные нужды отражают отчисления по установленным нормам в пенсионный фонд, на медицинское и социальное страхование и др.

В «Амортизацию основных фондов»входит сумма амортизационных отчислений по установленным нормам от балансовой стоимости производственных основных фондов предприятия, включая ускоренную амортизацию их активной части.

В элемент«Прочие затраты» входят затраты, которые не могут быть отнесены ни к одному из перечисленных элементов (командировочные расходы, налоги и сборы, оплата услуг связи и т.д.).

Каждый из перечисленных общепринятых элементов включает качественно однородные по своему экономическому содержанию затраты независимо от места (сферы) их применения и производственного назначения. Поэтому классификация по экономическим элементам лежит в основе определения общей сметы затрат на производство продукции предприятия.

Классификация затрат по статьям калькуляции представляет собой деление их по производственному назначению и месту возникновения в процессе производства и реализации продукции. Эта классификацияслужитосновой для разработки калькуляции себестоимости отдельных видов продукции (работ и услуг), всей товарной продукции предприятия.

По способу отнесения на себестоимость продукции выделяются прямые и косвенные расходы.

Прямые расходы непосредственно связаны с изготовлением конкретных видов продукции и по установленным нормам относятся на их себестоимость (сырье, материалы, топливо, энергия).

Рис.1. Классификация затрат предприятия на производство и реализацию продукции

Косвенные расходы обусловлены изготовлением различных видов продукции и включаются в себестоимость отдельных видов продукции косвенно (условно),

пропорционально какому-либо признаку. К ним относятся часть расходов на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и другие расходы.

По функциональной роли в формировании себестоимостипродукции различают основные и накладные расходы.

Основные расходы непосредственно связаны с технологическим процессом изготовления изделий. Это расходы на сырье, материалы (основные), технологические топливо и энергию, основная заработная плата производственных рабочих.

К накладным расходам относятся затраты, связанные с созданием необходимых условий для функционирования производства, с его организацией, управлением, обслуживанием. Накладными являются общепроизводственные и общехозяйственные расходы.

По степени зависимости от изменения объема производствазатраты делятся на пропорциональные и непропорциональные.

Пропорциональные затраты (условно-переменные) — это затраты, сумма которых зависит непосредственно от изменения объема производства (заработная плата производственных рабочих, затраты на сырье, материалы и т.п.).

Непропорциональные затраты (условно-постоянные) — это затраты, абсолютная величина которых при изменении объема производства не изменяется или изменяется незначительно (амортизация зданий, топливо для отопления, энергия на освещение помещений, заработная плата управленческого персонала).

В свою очередь, постоянные (непропорциональные) издержки подразделяются на стартовые и остаточные. К стартовым относится та часть постоянных затрат, которые возникают с возобновлением производства и реализации продукции. К остаточным относится та часть постоянных затрат, которые продолжает нести предприятие несмотря на то, что производство и реализация продукции на какое-то время полностью остановлены.

Сумма постоянных и переменных издержек составляет валовые затраты предприятия.

По степени однородностизатраты делятся на элементные и комплексные.

К элементным (однородным) относятся расходы, которые нельзя расчленить на составные части (затраты на сырье, основные материалы, амортизация основных фондов).

Комплексныминазываются статьи затрат, состоящие из нескольких однородных затрат (расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и другие расходы), которые могутбыть разложены на первичные элементы.

В зависимости от времени возникновения и отнесения на себестоимость продукции затраты могут быть текущими, будущих периодов и предстоящими.

Текущие возникают преимущественно в данном периоде и относятся на себестоимость продукции этого периода.

Расходы будущих периодов производятся на данном отрезке времени, но относятся на себестоимость продукции последующих периодов в определенной доле.

Предстоящие затраты — это еще не возникшие затраты, на которые резервируются средства в сметно-нормализованном порядке (оплата отпусков, сезонные расходы и т.п.). Этот вид классификации позволяет экономически обосновать равномерное распределение затрат на производство и сбыт продукции.

По рациональности различают производительные и непроизводительные затраты.

Производительнымисчитаются затраты труда на производство продукции установленного качества при рациональной технологии и организации производства (планируемые расходы).

Непроизводительные затратыявляются следствием недостатков в технологии и организации производства (брак продукции, потери от простоев и др.).