|

|

Инвестиции, сущность, виды.

Инвестиции - это долгосрочные вложения капитала в объекты предпринимательской и других видов деятельности с целью получения дохода (прибыли). То есть, сущность инвестиций - помещение капитала, вложение средств в активы, которые приносят прибыль. Различают внутренние (отечественные) и внешние (иностранные) инвестиции.

Внутренние инвестиции подразделяются на:

а) финансовые инвестиции - это приобретение акций, облигаций и других ценных бумаг, вложение денег на депозитные счета в банках под проценты и др.;

б) реальные инвестиции (капитальные вложения) - это вложение денег в капитальное строительство, расширение и развитие производства;

в) интеллектуальные инвестиции - подготовка специалистов, передача опыта, лицензий, «ноу-хау».

Внешние инвестиции делятся на:

а)прямые, дающие инвестору полный контроль над деятельностью иностранного предприятия;

б)портфельные, обеспечивающие инвестору право на получение лишь дивидендов на приобретенные акции зарубежных предприятий.

Объектами инвестиционной деятельности являются: основной капитал (вновь создаваемый и модернизируемый), оборотный капитал, ценные бумаги, целевые денежные вклады, научно-техническая продукция, интеллектуальные ценности.

Одна из наиболее важных хозяйственных задач, которую должны решать предприятия - это выгодное вложение денежных ресурсов с целью получения максимального дохода.

Условия

1. Иметь хорошо отработанный и перспективный план деятельности на будущее. Инвесторы хотят знать, что их вклады принесут в дальнейшем прибыль.

2. Иметь хорошую репутацию в обществе. Инвестируя в теневое предприятие, инвесторы рискуют остаться без прибыли, поэтому выбирают только те предприятия, которые вызывают доверие.

3. Вести открытую, то есть прозрачную деятельность. Для этого необходимы бухгалтерская отчётность и работа со СМИ.

4. Многое зависит от внутренней политики, проводимой в той стране, в которой находится предприятие. Для вкладов инвесторы выбирают наиболее стабильные страны.

Инвестиции (эк определение) – расходы на создание, расширение, реконструкцию, техническое перевооружение капитала, а также изменение оборотного капитала.

Инвестиции (фин определение) – все виды активов или средств вкладываемых в хоз деятельность с целью получения прибыли.

Виды инвестиций 2)По характеру участия в инвестировании: прямые, непрямые инвестиции. Прямые – непосредственное участие торгового предприятия в выборе объектов инвестирования и вложений капитала. Непрямые инвестиции – инвестирование капитала предприятия опосредованное другими хозяйствующими субъектами. 3)период инвестирования: краткосрочный, долгосрочный. Краткосрочное вложение не более 1 года, долгосрочное более 1 года.

Формы реализации инвестиций: 1)путем кредитования. 2)прямые затраты денежных средств. 3)Покупка ценных бумаг.

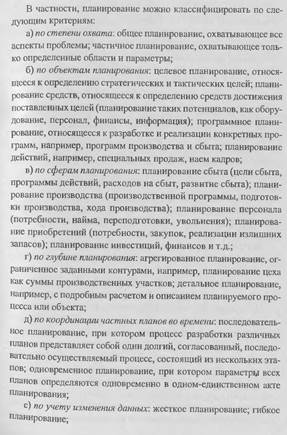

45. Система планов на предприятии может быть систематизирована по таким основным классификационным признакам как:

1. по содержанию следует выделить: технико-экономические, оперативно-производственные, организационно-технические, социально-трудовые, снабженческо-сбытовые, финансовые, бизнес-планирование, стратегическое, программное и другие;

2. по уровню управления в зависимости от числа линейных звеньев на предприятии различают такие виды, как корпоративное и заводское - на высшем уровне управления. На среднем уровне применяется цеховая система планирования, на нижнем - производственная, которая охватывает участки, бригады и рабочее место;

3. по методам обоснования находят применение системы рыночного, индикативного и административного или централизованного планирования;

4. по времени охвата планирование бывает краткосрочным или текущим (один год, квартал, декада или неделя), среднесрочным в пределах (1-3лет) и долгосрочным или перспективным (от 3 до 10 лет);

5. по сфере применения планирование подразделяется на межцеховое, внутрицеховое, бригадное и индивидуальное;

6. по стадиям разработок планирование бывает предварительным, на этапе которого разрабатываются проекты планов, и окончательным;

7. по степени точности планирование бывает уточненным и укрупненным. Точность планов в основном зависит от применяемых методов, нормативных материалов, сроков планирования и от уровня квалификации разработчиков планов;

8. по типам целей планирование может быть оперативным, тактическим, стратегическим и нормативным.

Тактическое планирование заключается в обосновании задач и средств, необходимых для достижения заранее установленных или традиционных целей (например, завоевать лидерство на рынке сбыта продукции).

Стратегическое планирование включает выбор и обоснование средств, задач и целей для достижения заданных или текущих для предприятия результатов.

Нормативное планирование требует открытого и обоснованного выбора средств, задач, целей и идеалов. Оно не имеет установленных границ или фиксированного горизонта. В таком планировании решающую роль играет правильный выбор идеала или миссии предприятия.

План – рабочий инструмент для достижения поставленной цели субъектом предприятия, созданный на основе конъектурного прогноза среды хозяйствования и расписанный по исполнителям, времени и средствам.

Составляющие:

- набор документов, перечь исполнителей с указанием их конкретных задач.

- перечь действий по выполнению указ. задач.

-срок исполнения

-смета расходов, расчет эконом. эффективности реализуемых мероприятий.

Классификация:

По уровням:

- государственные

- внутрифирменные

Этапы формирования стратегического плана:

• выработка миссии предприятия;

• определение его стратегического положения в отрасли и

регионе;

• анализ внешних и внутренних факторов успеха, сильных и слабых сторон, опасностей и возможностей (SWOT-анализ);

• разработка альтернативных стратегий развития предприятия,

их оценка;

• выбор окончательной стратегии, которая предусматривается в

планах, регулярно уточняется в бизнес-планах и плане маркетинга.

Важнейшими показателями планов являются: объем выпуска,

реализации; мощность; затраты на 1 руб. товарной продукции;

прибыль; рентабельность; емкость рынка; эластичность спроса,

конкурентоспособность.

При разработке планов используются следующие методы: балансовый, расчетно-аналитический, индукции и дедукции, экспертных оценок.

Балансовый метод позволяет соизмерить потребности в ресурсах

с их наличием (возможностью обеспечения), поэтому на предприятиях практикуются балансовые расчеты материальных, трудовых ресурсов, баланс рабочего времени, финансовый (бухгалтерский) баланс и др.

Расчетно-аналитический метод является преобразующим, поскольку всякое предвидение базируется на ретроспективных данных (за прошлый период).

Особое место в общей системе планирования занимают бизнес-

планы. Ранее они назывались ТЭО — технико-экономические

обоснования решений. В сущности, они таковыми и остались, изменилось только содержание. Бизнес-план включает следующие

основные разделы: 1) резюме (краткое содержание предложений и эффективность бизнес-плана); 2) характеристика продукции (предложения); 4) технология и план производства;

5) организационный план; 6) расчет затрат и финансовый план;

8) оценка рисков и страхование;9) юридический план (организационно-правовая форма и т.д.);

46. Сущность и виды планирования.

Планирование — один из методов управления предприятием,

представляющий собой процесс проработки (расчетов) объекта

планирования на заданный промежуток будущего времени с определенным набором ресурсов и желаемой эффективностью. Планирование завершается принятием директивного документа — плана, обязательного к исполнению.

Основные принципы планирования на предприятии:

• директивность — обязательность выполнения установленных

планом действий, ориентиров, целей и задач;

• единство — системность во взаимосвязях подразделений, скоординированное их действие;

• участие • непрерывность — разработанные планы должны непрерывно выполняться

• гибкость — способность и возможность внесения корректив

(изменений) в процессе выполнения; • точность — планы должны быть максимально конкретными для определенного промежутка времени.

Планирование – это разработка и установление руководством предприятия системы количественных и качественных показателей его развития, определяющие темпы, пропорции и тенденции развития данного предприятия как в текущем периоде, так и на перспективу.

Различают:

- последовательное планирование (новый план составляется по истечении срока действия предыдущего);

- скользящее планирование (по истечении части срока действия предыдущего плана производится его ревизия на оставшийся период и составляется новый на период после окончания всего срока предыдущего и т.д.);

- жесткое планирование (конкретно указываются все цели и мероприятия);

- гибкое планирование (учитывается возможность возникновения неоднозначных условий и пересмотра плана с их учетом).

В принципе любая фирма имеет иерархию планов. В ряду соподчиненности можно различить следующие виды планирования:

- общее (долгосрочное основополагающее, концепция фирмы);

- стратегическое (долгосрочное развитие фирмы, сфер быта, производства, персонала);

- тактическое (условий хозяйственных операций – производ. мощностей, средств производства, капиталов, инвестиций, персонала)

- оперативное планирование (конкретных действий на краткосрочный период).

Сущность планирования совпадает с определением цели, что вполне естественно, так как достижение цели является определяющим в любой деятельности.

Сущность планирования заключается в разработке оптимального плана деятельности по достижению цели.

Глубина ретроспекции – промежуток времени в прошлом, который необходимо взять для получения прогноза с достаточной вероятностью или по которому имеется достоверная ретроспективная информация. Сумма глубин ретроспекции и планирования дает величину временного сдвига информации входа и выхода.

В хозяйственной деятельности в зависимости от времени упреждения (глубины планирования) различают следующие виды планирования:

- оперативное планирование (до 1 месяца);

- текущее (краткосрочное) планирование (до 1 года);

- перспективное, долгосрочное планирование (до 15 лет).

В зависимости от целей различают стратегическое и тактическое планирование.

- Стратегическое планирование предполагает определение миссии организации на каждой стадии ее жизненного цикла, формирование системы целей деятельности и стратегий поведения. Стратегическое планирование, как правило, ориентировано на период пять и более лет.

- Тактическое планирование представляет собой поиск и согласование наиболее эффективных путей и средств реализации принятой стратегии развития организации. В процессе тактического планирования разрабатываются процедуры – конкретные меры, шаги, действия по реализации стратегии в конкретной ситуации.

47. Производственная программа – развернутый план производства и реализации продукции, отражающий ее объем, номенклатуру, ассортимент, устанавливаемый исходя из потребностей рынка.

Показатели производственной программы:

1. Количественные:

= абсолютные:

а) натуральные и условно-натуральные:

- номенклатура - ассортимент

б) трудовые/временные:

-трудоемкость

в) стоимостные:

- реализованная, товарная, валовая, чистая, условно-чистая продукция

- валовый оборот

- внутрипроизводственный оборот

=относительные:

а) темпы роста абсолютных показателей

б) темпы прироста абсолютных показателей

в) выполнения плана по номенклатуре

2. Качественные:

- материалоемкость - ремонтопригодность

- надежность - другие

Разрабатывая производственную стратегию промышленного предприятия, составляют производственные программы выпуска продукции и обосновывают объемы выпускаемой продукции имеющимися на предприятии производственными мощностями. Обычно производственная программа составляется в натуральных и стоимостных показателях.

Разработанная программа в натуральных показателях устанавливает:

Номенклатуру и ассортимент выпускаемой продукции.

Номенклатура – это состав продукции по ее видам и наименованиям.

Ассортимент – характеризует состав данного вида по типам, маркам и сортам выпускаемой продукции.

В разрезе производственной программы определяют следующие стоимостные показатели:

-Объем товарной продукции - отражает объем товаров и услуг в стоимостном выражении, предназначенных для реализации в данном периоде времени. В состав товарной продукции входит стоимость полуфабрикатов, предназначенных для реализации на сторону.

-Объем реализованной продукции. V продукции, поступившей в данный период на рынок и подлежащий оплате потребителями.

-Валовой продукции - это стоимость общего результата производственной деятельности предприятия за определенный период времени. Валовая продукция отличается от товарной продукции на величину изменения остатков незавершенного производства на начало и конец планового периода.

-Чистой продукции - это стоимость отпущенной на сторону продукции и оплаченной покупателем в отчетном периоде.

=39