|

|

Витратні моделі економічної рівноваги. Моделі “витрати-випуск” та “вилучення-ін’єкції”.

Тема 9. Сукурні витрати і валовий внутрішній продукт

1. Витратні моделі економічної рівноваги. Моделі “витрати-випуск” та “вилучення-ін’єкції”.

2. Мультиплікатор витрат.

3. Рівноважний валовий внутрішній продукт в умовах неповної та повної зайнятості.

Перед розглядом питань лекції зробимо деякі припущення. Перше: об’єктом макроаналізу буде лише приватний сектор економіки, тобто економіка без участі держави, а сукупні витрати – без державних закупівель. Крім того, приватний сектор розглядається в межах економіки закритого типу, тобто чистий експорт дорівнює нулю. За цих умов

ВВП = СВ + ВІ.

Предметом аналізу є рівноважний ВВП. Його величина формується в умовах досягнення рівноваги між сукупним попитом і сукупною пропозицією. Але оскільки за попитом стоять витрати, а за пропозицією – виробництво ВВП, то рівновага в економіці – це рівновага між сукупними витратами й виробленим ВВП, тобто СуВ = ВВП.

Друге припущення: не враховується ціновий фактор, тобто ціни є незмінними. За таких умов предметом макроекономічного аналізу має бути не номінальний, а реальний ВВП.

Третє припущення: процентна ставка та очікувана норма чистого прибутку є незмінними. Зазначимо, що в окремих випадках ми будемо враховувати й ці фактори.

Витратні моделі економічної рівноваги. Моделі “витрати-випуск” та “вилучення-ін’єкції”.

В процесі аналізу рівноваги між сукупними витратами та ВВП застосовуються дві моделі: “витрати-випуск” і “вилучення-ін’єкції”.

Модель “витрати-випуск” – модель визначення рівноважного ВВП на умовах тотожності між сукупними витратами й виробленим ВВП. Це кейнсіанська модель товарного ринку. Визначальним у цій моделі є сукупний попит, який знаходить своє відображення через сукупні витрати, та сукупна пропозиція, представлена реальним ВВП. У основі моделі лежить пряма залежність між ВВП і сукупними витратами, тобто що більші сукупні витрати, то більший ВВП, і навпаки. Для розуміння рівноваги або нерівноваги в економіці за даною моделлю слід розрізняти фактичні й заплановані сукупні витрати.

Економічна рівновага – це рівновага між запланованими сукупними витратами і ВВП.

Тому в моделі “витрати-випуск” під сукупними витратами слід розуміти заплановані сукупні витрати. Оскільки, згідно з нашим припущенням, сукупні витрати дорівнюють СВ + ВІ, то для моделі “витрати-випуск” базовим є таке рівняння:

СуВ = СВ +ВІ = ВВП (1.1.).

Згідно з даним рівнянням, ВВП – вироблений продукт, а СВ + ВІ – сукупні витрати. Співвідношення між ними може мати три варіанти:

1) вся сума доходу, отриманого від реалізації виробленого ВВП, спрямовується на його закупівлю, тобто СВ + ВІ = ВВП. Зазначений варіант відповідає закону Сея, згідно з яким виробництво створює адекватний за величиною попит;

2) не вся сума доходу, отриманого від реалізації виробленого ВВП, йде на його закупівлю, тобто СВ + ВІ < ВВП;

3) на закупівлю ВВП спрямовується більша сума доходу, порівняно з його величиною, отриманою від реалізації ВВП, виробленого у поточному періоді, тобто СВ + ВІ > ВВП.

Другий і третій варіанти відповідають кейнсіанській теорії, згідно з якою доходи, отримані від реалізації поточного ВВП, не обов’язково перетворюються на адекватну величину сукупних витрат.

Співвідношення між сукупними витратами і ВВП – це співвідношення між планами покупців і продавців, які, як правило, не співпадають. Якщо вони не співпадають, виникають незаплановані зміни в товарних запасах. Так, коли СуВ < ВВП, виникає перевиробництво, що супроводжується незапланованим збільшенням товарних запасів. І навпаки, коли СуВ > ВВП, виникає недовиробництво, яке супроводжується незапланованим зниженням товарних запасів.

Незаплановані зміни в товарних запасах порушують інвестиційні плани підприємств. З огляду на це слід розрізняти заплановані й незаплановані інвестиції.

Заплановані інвестиції – інвестиції, що їх підприємства планують вкладати у виробництво згідно зі своїм платоспроможним попитом. Але плани підприємств не завжди можливо втілити в дійсність. Тому виникають незаплановані інвестиції. Незаплановані інвестиції – інвестиції, які підприємства змушені здійснювати в товарні запаси в умовах економічної рівноваги.

Отже, фактичні інвестиції складаються із запланованих і незапланованих інвестицій у товарні запаси.

Інвестиції в товарні запаси виконують в економіці балансуючу роль. Якщо величина сукупних витрат недостатня порівняно з ВВП, то відбувається незаплановане збільшення інвестицій у товарні запаси; якщо сукупні витрати перевищують ВВП, то відбувається незаплановане зменшення інвестицій у товарні запаси. Це дає підстави модифікувати формулу 1.2:

СуВ ± ВІн = ВВП ( 1.2), де:

ВІн – незаплановані інвестиції в товарні запаси: (+) – збільшення, (–) – зменшення інвестицій в товарні запаси.

СуВ ± ВІн – фактичні сукупні витрати (СуВфакт.).

Із формули 1.2 випливає: незалежно від того, перебуває економіка в стані рівноваги чи ні, фактичні сукупні витрати завжди дорівнюють ВВП. Це врівноваження досягається за рахунок незапланованих інвестицій. Якщо сукупні витрати й ВВП тотожні, то незаплановані інвестиції дорівнюють нулю.

Отже, рівноважний ВВП – це такий обсяг виробництва, якому відповідають сукупні витрати, достатні для закупівлі всієї продукції, виробленої в поточному періоді. Можна сказати і так: при рівноважному ВВП сукупна кількість вироблених товарів дорівнює сукупній кількості закуплених товарів (споживчих та інвестиційних).

Економіка постійно прагне до рівноваги як своєї природної норми. Це означає: коли сукупні витрати перевищують ВВП і відбувається незаплановане зменшення товарних запасів, підприємства будуть зацікавлені збільшувати виробництво до рівня сукупних витрат; якщо ж, навпаки, сукупні витрати менші за ВВП і відбувається незаплановане збільшення товарних запасів, вони будуть змушені скорочувати виробництво до рівня сукупних витрат.

Для більш ґрунтовнішого розуміння рівноважного ВВП розглянемо умовний приклад визначення рівноважного ВВП (у млрд. грн.) на основі моделі “витрати-випуск “.

Визначення рівноважного ВВП (млрд. грн.) на основі моделі “витрати-випуск“ Табл. 1.1.

| Фактичний ВВП | Сукупні витрати (заплановані) | Незаплановані інвестиції в товарні запаси: (+) – збільшення; (-) – зменшення | Тенденція виробництва й доходу | ||

| СВ | ВІ | Разом | |||

| -15 -10 -5 | збільшення збільшення збільшення | ||||

| рівновага | |||||

| +5 +10 | зменшення зменшення |

У наведених у таблиці цифрах враховане наше припущення, що об’єктом аналізу є приватний сектор закритої економіки. Це означає відсутність у складі сукупних витрат державних закупівель і чистого експорту. За цих умов СуВ = СВ + ВІ.

Сукупні витрати визначаються із припущення, що заплановані споживчі витрати (СВ) збільшуються при збільшенні доходу кінцевого використання, а заплановані інвестиції незмінні і становлять 40 млрд. грн.

У перших трьох рядках таблиці наведені випадки, коли сукупні витрати перевищують фактичний рівень виробництва, що супроводжується незапланованим зменшенням інвестицій у товарні запаси й породжує мотивацію до збільшення ВВП.

Протилежні процеси відображають останні два рядки, коли сукупні витрати менші, ніж фактичний рівень виробництва. За даних умов незаплановане збільшення інвестицій у товарні запаси примусить підприємства зменшити виробництво продукції.

ВВП є рівноважним лише тоді, коли вироблений ВВП і сукупні витрати становлять 160 млрд. грн. Це означає, що лише в даному випадку плани підприємств збігаються з планами покупців.

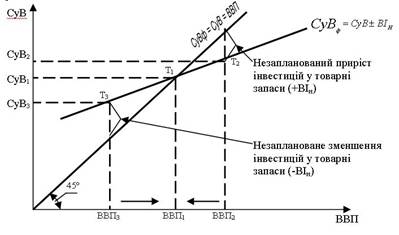

Аналіз рівноважного ВВП можна зробити і з допомогою графічної моделі “витрати-випуск“, яку досить часто називають “кейнсіанський хрест “.

Рис. 1.1. Рівноважний ВВП у моделі “витрати-випуск”

На горизонтальній осі графіка представлено ВВП, а на вертикальній – фактичні сукупні витрати, тобто СуВфакт. = СуВВІн. Бісектриса відображає ситуацію, коли фактичні й заплановані сукупні витрати однакові. Перетин ліній фактичних і запланованих сукупних витрат у точці Т1 свідчить про тотожність між цими витратами (СуВ1 = СуВ) і про те, що рівноважний ВВП дорівнює ВВП1.

Але в дійсності сукупні витрати, як правило, не збігаються із запланованими сукупними витратами. Так, СуВ2 < СуВ. Це означає, що підприємства виробили продукції більше, ніж зможуть її реалізувати (ВВП2 > ВВП1). У цьому випадку відбувається незапланований приріст інвестицій у товарні запаси, що викликає тенденцію до скорочення ВВП – від ВВП2 до ВВП1. У протилежному випадку СуВ3 > CуВ. Це означає, що підприємства виробили продукції менше, ніж планували покупці (ВВП3 < ВВП1). За цих умов відбувається незаплановане зменшення інвестицій у товарні запаси, що породжує тенденцію до збільшення ВВП – від ВВП3 до ВВП1.

Модель “вилучення-ін’єкції“– це модель визначення рівноважного ВВП на умовах тотожності між вилученнями та ін’єкціями в економічному кругообігу. В основі цієї моделі лежить та обставина, що в потоці “доходи-витрати” постійно виникають як вилучення, так і ін’єкції.

Як відомо, будь-який обсяг виробництва породжує певну величину доходу кінцевого використання. Одну частку цього доходу домашні господарства й підприємства (фірми) можуть заощаджувати, тобто не використовувати на споживання. Тому заощадження являють собою вилучення із потоку “доходи-витрати”. Оскільки заощадження – це потенційні витрати, то внаслідок вилучення частки доходу на заощадження споживчі витрати будуть недостатніми, щоб викупити весь обсяг вироблених споживчих товарів. Це може призвести до зменшення ВВП.

Але цьому є альтернатива.Виробництво може частково переключатися зі споживчих товарів на інвестиційні. Така реструктуризація виробництва може відбутися за умови, що вилучення частки доходу у вигляді заощаджень через фінансові ринки обернеться адекватним збільшенням інвестиційних витрат.

Інвестиції, на противагу заощадженням, можна розглядати як ін’єкції витрат у потік “доходи-витрати”, тобто вони компенсують зменшення сукупних витрат, обумовлене вилученням частки доходу на заощадження. Питання в тому, в якій мірі відбувається ця компенсація, або як співвідносяться між собою вилучення у формі заощаджень та ін’єкції у формі інвестицій. Відповідь на це запитання може мати декілька варіантів.

Перший. Якщо вилучення із доходу у формі заощаджень перевищує інвестиційні ін’єкції у витрати, то сукупні витрати (СуВ) будуть меншими, ніж фактичний ВВП. Оскільки сукупні витрати визначають рівноважний ВВП, це означає, що фактичний ВВП перевищуватиме рівноважний ВВП.

Другий. Якщо вилучення із доходу в формі заощаджень менші, ніж інвестиційні ін’єкції у витрати, то сукупні витрати (СуВ) будуть перевищувати фактичний ВВП. Це означає, що фактичний ВВП буде меншим, за рівноважний ВВП.

Третій. Якщо вилучення та ін’єкції збігаються за своєю величиною, то втрати сукупних витрат на потенційних витратах у формі заощаджень компенсуються їх збільшенням у формі інвестицій. Тому сукупні витрати (СуВ) дорівнюють фактичному ВВП, який одночасно є рівноважним.

Оскільки об’єктом нашого аналізу є приватна економіка закритого типу, ми абстрагуємося від інших видів вилучень та ін’єкцій. В дійсності, крім заощаджень та інвестицій, вилученнями з потоку “доходи-витрати” є також податки та імпорт, а ін’єкціями – ще державні закупівлі та експорт. Тому в широкому контексті вилучення слід розглядати як будь-яке використання доходу не на закупку ВВП, а ін’єкції – як будь-яке збільшення витрат на виробництво ВВП. Надалі ми розширимо об’єкт нашого аналізу і врахуємо інші вилучення та ін’єкції.

Отже, рівноважний ВВП – це такий ВВП, який забезпечується в умовах рівноваги між заощадженнями та інвестиціями. Це означає, що плани домашніх господарств стосовно заощаджень збігаються з планами підприємств (фірм) щодо інвестицій. Тому умовою рівноваги на товарному ринку є рівновага між заощадженнями й запланованими інвестиціями, тобто З = ВІзаплановані.

Але крім запланованих можуть виникати й незаплановані інвестиції, тобто інвестиції в товарні запаси. Збільшення товарних запасів спричиняє незаплановане збільшення інвестицій, і навпаки. За цих умов між заощадженнями й запланованими інвестиціями виникає розбіжність. Але фактичні інвестиції (ВІзапл. ВІнезапл.) завжди балансуються із заощадженнями за рахунок незапланованих інвестицій.

Тобто незаплановані інвестиції є вирівнюючим елементом, який постійно приводить у відповідність фактичні інвестиції та заощадження. Такий висновок перекликається із методом “витрати-випуск”, згідно з яким фактичні сукупні витрати завжди дорівнюють ВВП, що досягається за рахунок незапланованих інвестицій у товарні запаси: СуВ ВІнезапл. = ВВП.

Залежність рівноважного ВВП від співвідношення між заощадженнями й запланованими інвестиціями можна показати з допомогою таблиці 1.2, яка спирається на умови таблиці 1.1.

Визначення рівноважного ВВП на основі моделі “вилучення-ін’єкції” Табл. 1.2.

| Фактичний ВВП | СВ (спожив. витрати) | З (заощад) | Фактичні інвестиції | СуВ | Тенденції виробництва і доходу | ||

| ВІзапл. | ВІнезапл. | Разом | |||||

| -15 -10 -5 | збільшення збільшення збільшення | ||||||

| рівновага | |||||||

| +5 +10 | зменшення зменшення |

Із даної таблиці видно, що в тих випадках, коли заощадження менші, ніж заплановані інвестиції (три перших рядки), виникає незаплановане зменшення інвестицій у товарні запаси, які вирівнюють заощадження та фактичні інвестиції (колонка 6), тобто

З = ВІзапл. – ВІнезапл., а СуВ – ВІнезапл = ВВП.

У цих випадках має місце недовиробництво, тобто фактичний ВВП менший, ніж рівноважний ВВП. Тому підприємства будуть зацікавлені в збільшенні виробництва.

У тих ситуаціях, коли заощадження більші від запланованих інвестицій (два останніх рядки), виникає незаплановане збільшення інвестицій у товарні запаси, які вирівнюють заощадження й фактичні інвестиції (колонка 6),

тобто З = ВІзапл. + ВІнезапл., а СуВ + ВІнезапл. = ВВП.

За цих умов спостерігається перевиробництво, тобто фактичний ВВП більший від рівноважного ВВП, що примушує підприємства скорочувати виробництво.

Лише в одному випадку (рядок 4) заощадження збігаються із запланованими інвестиціями, а незаплановані інвестиції в товарні запаси дорівнюють нулю. В цьому випадку заощадження (40 млрд. грн.) дорівнюють запланованим інвестиціям (40 млрд. грн.), тобто З = ВІзапл., а сукупні витрати (160 млрд. грн.) дорівнюють ВВП (160 млрд. грн.), тобто СуВ = ВВП. За цих умов фактичний ВВП дорівнює рівноважному.

Визначення рівноважного ВВП з допомогою моделі “вилучення-ін’єкції” можна відобразити графічно.

Рис. 1.2. Рівноважний ВВП у моделі “вилучення-ін’єкції”

На рисунку 1.2 лінія запланованих інвестицій (ВІзапл.) має вигляд горизонтальної лінії, тобто припускається, що інвестиційні плани підприємств не залежать від поточного доходу. Лінія заощаджень (З) має вигляд позитивної похилої лінії і відображає пряму залежність заощаджень від поточного доходу. Всі припущення повністю відповідають умовам наведеної вище таблиці 1.2.

Згідно з моделлю “вилучення-ін’єкції”, рівноважний ВВП дорівнює ВВП1, оскільки лише в цьому випадку заощадження відповідають запланованим інвестиціям, про що свідчить перетин їхніх ліній у точці З1. За цих умов підприємства інвестують стільки ж, скільки заощаджує приватний сектор економіки, тобто З = ВІзапл. Тому СВ + ВІзапл. = ВВП.

За більш високих рівнів ВВП заощадження, які є функцією ВВП, будуть перевищувати заплановані інвестиції, які є складовим елементом запланованих сукупних витрат (СуВ). Так, коли ВВП дорівнює ВВП2, заощадження більші від запланованих інвестицій (З2 > ВІзапл.), але врівноважуються із фактичними інвестиціями за рахунок незапланованого збільшення інвестицій в товарні запаси (З2 = ВІзапл. + ВІнезапл.). За більш низьких рівнів ВВП заощадження, як функція ВВП, будуть меншими, ніж заплановані інвестиції. Так, коли ВВП дорівнює ВВП3, заощадження менші від запланованих інвестицій (З3 < ВІзапл.), але врівноважуються із фактичними інвестиціями за рахунок незапланованого зменшення інвестицій у товарні запаси (З3 = ВІзапл. – ВІнезапл.).

Графічно величина незапланованих інвестицій у товарні запаси дорівнює відстані по вертикалі між лініями заощаджень та запланованих інвестицій. При ВВП на рівні ВВП2 лінія заощаджень знаходиться вище від лінії запланованих інвестицій, унаслідок чого незаплановані інвестиції дорівнюють “+“ ВІнезапл. При ВВП на рівні ВВП3лінія заощаджень знаходиться нижче від лінії запланованих інвестицій, унаслідок чого незаплановані інвестиції дорівнюють “–“ ВІнезапл. При ВВП на рівні ВВП1 ці лінії перетинаються, й тому незаплановані інвестиції дорівнюють нулю.

Якщо заощадження – це функція фактичного ВВП (З = f (ВВП), то заплановані інвестиції є елементом запланованих сукупних витрат (СуВ = СВ + ВІзапл.) й одночасно фактором, який визначає рівень рівноважного ВВП. Це означає, що розбіжність між заощадженнями та запланованими інвестиціями визначає розбіжність між фактичним і рівноважним ВВП. Так, при фактичному ВВП на рівні ВВП2 заощадження перевищують заплановані інвестиції (З2 > ВІзапл.).Тому фактичний ВВП перевищує рівноважний ВВП (ВВП2 > ВВП1), що породжує тенденцію до скорочення виробництва. При фактичному ВВП на рівні ВВП3 заощадження відстають від запланованих інвестицій (З3 < ВІзапл.). Тому фактичний ВВП менший від рівноважного ВВП (ВВП3 < ВВП1), що породжує тенденцію до збільшення виробництва.

Досі в моделі “вилучення-ін’єкції“ єдиним мінливим елементом були заощадження, які змінювалися внаслідок зміни доходу. Заплановані інвестиції приймалися як незмінна величина. За цих умов співвідношення між заощадженнями й запланованими інвестиціями залежали лише від динаміки заощаджень. Але в дійсності зміна доходу та заощаджень спричиняє зміну запланованих інвестицій.

По-перше, заплановані інвестиції можуть змінюватися зі зміною доходу. Це обумовлюється тим, що при зростанні доходу підвищуються прибутки підприємств, які збільшують їхні можливості до інвестування за рахунок власних джерел фінансування. Крім того, зростання доходу є ознакою сприятливої економічної кон’юнктури, що теж може збільшити мотивацію підприємств до інвестування. За цих умов лінія запланованих інвестицій у графічній моделі “вилучення-ін’єкції” повинна мати вигляд позитивно похилої лінії.

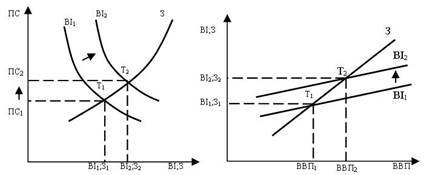

По-друге, заплановані інвестиції можуть змінюватися внаслідок зміни процентної ставки на ринку позичкового капіталу. На цьому ринку заощадження є пропозицією позичкових грошей, заплановані інвестиції – попитом на них, а процентна ставка – їхньою ціною. Якщо пропозиція позичкових грошей (заощадження) змінюється, то змінюється їхня ціна, тобто процентна ставка. Це впливає на попит позичкових грошей і заплановані інвестиції. Отже, щоб представити більш реальну ситуацію у співвідношенні між заощадженнями і запланованими інвестиціями, слід поєднати графік ринку позичкового капіталу та модель “вилучення-ін’єкції” (див. рис 1.3 і 1.4).

Рис. 1.3. Ринок позичкового капіталу Рис. 1.4. Модель “вилучення-ін’єкції”

На рисунку 1.3 функція заощаджень – це позитивно похила лінія, яка свідчить про пряму залежність заощаджень від процентної ставки, а функція запланованих інвестицій має вигляд від’ємно похилої лінії, що свідчить про обернену залежність запланованих інвестицій від процентної ставки. Що вища процентна ставка, то більші заощадження й менші заплановані інвестиції, і навпаки. Отже, процентна ставка змінює заощадження та заплановані інвестиції в протилежних напрямках.

Згідно з механізмом ринку позичкового капіталу, процентна ставка змінюється доти, доки заощадження не врівноважуються із запланованими інвестиціями. Якщо процентна ставка надто низька, інвестори пред’являють більш високий попит на позичкові гроші, ніж їхня пропозиція (заощадження). За такої ситуації процентна ставка зростатиме. В іншому випадку, коли процентна ставка надто висока, величина заощаджень перевищує заплановані інвестиції, тобто пропозиція позичкових грошей більша від попиту на них, що викликає зниження процентної ставки. Рівноважна процентна ставка знаходиться в точці перетину ліній заощаджень і запланованих інвестицій.

Тепер розглянемо, як зміни на ринку позичкового капіталу впливають на співвідношення між заощадженнями й запланованими інвестиціями. Початково рівновага на рисунках 1.3 і 1.4 знаходиться в точці Т1, якій відповідає рівноважний ВВП на рівні ВВП1. Тепер припустимо, що ВВП збільшився до ВВП2. У моделі “вилучення-ін’єкції” це збільшить заощадження до З2 при запланованих інвестиціях на рівні ВІ1. На графіку ринку позичкового капіталу (рис. 6.3) збільшення ВВП не залежить від процентної ставки. Тому лінія заощаджень зміщується вправо в положення З2. Це спричиняє нерівновагу за даної процентної ставки, яка супроводжується появою незапланованих інвестицій, тобто ВВП2 визначає рівень нерівноважного ВВП.

Оскільки збільшення заощаджень означає збільшення пропозиції позичкових грошей, то внаслідок цього процентна ставка знизиться до ПС2 (рис. 1.3) та викличе збільшення попиту на позичкові гроші з боку інвесторів, тобто збільшення запланованих інвестицій. У точці Т2 (рис. 1.3 і 1.4) заощадження й заплановані інвестиції знову врівноважуються, але за більш низької процентної ставки. Це усуває незаплановані інвестиції, а ВВП на рівні ВВП2 стає рівноважним.

Отже, процентна ставка вирівнює заощадження й заплановані інвестиції. Якщо заощадження збільшуються, процентна ставка падає та викликає збільшення запланованих інвестицій до нового рівня заощаджень. Якщо заощадження зменшуються, процентна ставка зростає і спричиняє скорочення незапланованих інвестицій до нового рівня заощаджень.

Тепер розглянемо протилежну ситуацію, коли рівновага між заощадженнями та запланованими інвестиціями порушується з боку запланованих інвестицій. Як нам відомо з лекції “Приватні інвестиції”, за даної процентної ставки інвестиції можуть змінюватися під впливом факторів, що не залежать від процентної ставки. Проте ці фактори зміщують криву інвестиційного попиту у відповідний бік. Одним із таких факторів є технологічні нововведення. Для того щоб розглянути цю ситуацію, звернемося до графіків (див. рис. 1.5 і 1.6).

Рис. 1.5. Ринок позичкового капіталу Рис. 1.6. Модель “вилучення-ін’єкції”

Припустимо, що початкова рівновага знаходиться в точці Т1, коли

З1 = ВІ1 (рисунки 1.5 і 1.6). Якщо з’являється технологічне нововведення, воно викликає збільшення попиту на інвестиції, тобто запланованих інвестицій. У моделі “вилучення-ін’єкції” (рис.1.6) лінія запланованих інвестицій зміщується вгору, в положення ВІ2. Це спричиняє збільшення ВВП (до ВВП2) і заощаджень (до З2). Отже, рівноважний ВВП збільшується до ВВП2.

На ринку позичкового капіталу лінія запланованих інвестицій зміщується вправо, в положення ВІ2, що викликає збільшення процентної ставки до ПС2. Оскільки заощадження перебувають у прямій залежності від процентної ставки, їхня величина збільшується до З2 і в точці Т2 заплановані інвестиції врівноважуються заощадженнями.

З розглянутого можна зробити наступні висновки:

1. Якщо нерівновага на товарному ринку порушується змінами у величині заощаджень, то це обернено впливає на процентну ставку, яка обернено змінює заплановані інвестиції до нового рівня заощаджень і відновлює рівновагу. Якщо нерівновага порушується змінами у величині незапланованих інвестицій, то це прямо впливає на процентну ставку, яка прямо змінює заощадження до нового рівня запланованих інвестицій. Отже, процентна ставка відіграє ключову роль: вона змінюється таким чином, щоб урівноважити заощадження та заплановані інвестиції.

2. Рівновага між заощадженнями й запланованими інвестиціями – це, в першу чергу, рівновага на ринку позичкового капіталу, завдяки якій забезпечується рівновага на товарному ринку. Отже, рівновага на ринку позичкового капіталу є необхідною умовою досягнення рівноваги на товарному ринку.