|

|

Класифікація витрат підприємства ( організації)

Необхідно розрізняти витрати загальні (сукупні) та на одиницю продукції.

Загальні сукупні витрати – це витрати на весь обсяг продукції за певний період. Величина таких витрат залежить від тривалості періоду та кількості виробленої продукції.

Витрати на одиницю продукції розраховуються як середні величини за певний період, якщо продукція виробляється серійно або постійно.

Оскільки витрати є функцією обсягу виробництва з певною еластичністю, існує поняття граничних витрат. Граничні витрати характеризують їхній приріст на одиницю приросту обсягу виробництва, тобто: Сг = ΔC / ΔN,

Де: Сг – граничні витрати; ΔC - приріст загальних витрат; ΔN – приріст обсягу продукції на одиницю її натурального виміру.

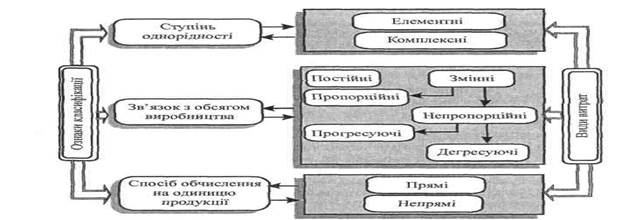

Класифікація витрат за окремими ознаками вказана на рис. 2.

Рис.2. Типова класифікація витрат підприємства (організації) за окремими ознаками

Необхідно розглянути наступні види витрат:

1) елементні витрати є структурно однорідними і первинними, мають єдиний екон. зміст (мат. витрати, оплата праці, відрахування на соц. потреби, аморт. відрахування, ін.);

2) комплексні витрати є різнорідними за складом, охоплюють кілька елементів витрат ( наприклад, загальновир. та адміністр. витрати, витрати на збут, втрати від браку);

3) постійні витрати є функцією часу, а не обсягу продукції (витрати на утримання та експлуатацію будівель та споруд, орг-ю вир-ва й суто управлінські видатки);

4) змінні витрати – це витрати, загальна величина яких за певний період залежить від обсягу виготовленої продукції. Їх поділяють на пропорційні та непропорційні витрати;

5) пропорційні витрати змінюються прямо пропорційно зміні обсягу вир-ва (витрати на сировину, осн. матеріали, комплектуючі вироби,відрядну заробітну плату робітників);

6) непропорційні витрати поділяються на прогресуючі та дегресуючі. Прогресуючі витрати зростають у більшій мірі, ніж обсяг вир-тва (дод. рекламні та торгівельні витрати тощо). Дегресуючі витрати збільшуються повільніше, ніж зростає обсяг виробництва.

7) прямі витрати безпосередньо пов'язані з виготовленням певних видів продукції. Якщо на під-ві виготовляється один різновид продукції, то всі витрати є прямими;

8) непрямі витрати не можна безпосередньо визначити за окремим різновидом продукції, оскільки вони пов'язані з виготовленням різних виробів (заробітна плата обслуговуючого й управлінського персоналу, утримання та експлуатація засобів праці).

Різниця між валовими доходами та витратами в основному визначає об'єкт оподаткування прибутку підприємств. До валових витрат включають усі витрати, пов'язані з вир-вом та реалізацією продукції (придбання сировини, матеріалів, комплектуючих виробів, напівфабрикатів, оплата праці робітників і службовців, відрахування у загальнодерж. цільові фонди, витрати на відрядження, орендна плата, позареаліз.витрати, пов'язані з відвантаженням та транспортуванням продукції, ін. витрати, крім амортиз.відрахувань).

Управління витратами – це процес цілеспрямованого формування витрат за їх видами, місцями та носіями в процесі постійного контролювання рівня витрат та стимулювання їхнього постійного зниження.

Система управління витратами включає такі функціональні підсистеми:

1) пошук та вияв чинників економії ресурсів;

2) нормування, планування, облік та аналіз витрат;

3) стимулювання економії ресурсів і зниження витрат.