|

|

Сутність та методи калькулювання

Калькулювання – це процес обчислення собівартості окремих виробів. Калькулювання використовується для:1)обгрунтування цін на вироби; 2) обчислення рентабельності виробів; 3) аналізу собівартості однакових виробів на різних під-вах; 4) визначення еф-сті організаційно-техн. заходів.

Калькулювання передбачає :

- встановлення об'єкта калькулювання та вибір калькуляційних одиниць;

- визначення калькуляційних статей витрат і методики їхнього обчислення.

Об'єкти калькулювання – це та продукція чи робота ( послуга ), собівартість якої обчислюється. Головним об'єктом калькулювання є вироби, що реалізуються на ринку.

Калькуляційна одиниця – одиниця кількісного вимірювання об'єкта калькулювання (наприклад, один автомобіль, одна тона вугілля, одна кіловат-година електроенергії).

У практиці господарювання застосовуються різні методи калькулювання. Передусім розрізняють калькулювання за повними та неповними витратами.Класичним методом калькулювання за неповними витратами є так званий метод “direct-cost», коли на собівартість окремих виробів відносять лише прямі витрати, а непрямі – на період.

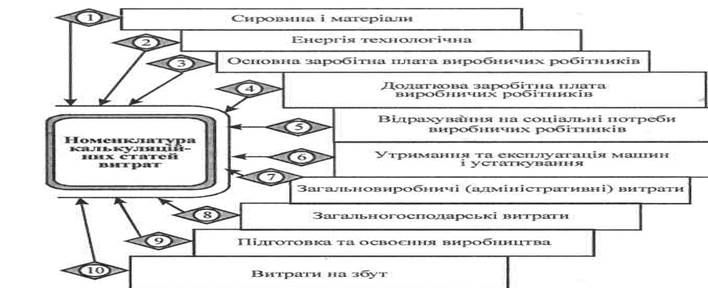

Номенклатуру калькуляційних статей для більшості підприємств подано на рис. 3.

Рис. 3. Номенклатура калькуляційних статей за повними витратами

В окремих галузях промисловості номенклатура статей відрізняється від наведеної на рис. 3; вона враховує специфіку виробництва і продукції.

5 .Поняття, функції, елементний склад ціни одиниці товару. Види цін та методи ціноутворення

Ціна– це грошовий вираз вартості товару (продукції, послуг). Вона завжди коливається навколо ціни вир-ва та відображає рівень суспільно необхідних витрат вир-ва.

Застосовувані в ринковій економіці ціни виконують три основні функції:

1) обліково-вимірювальну – ціна виступає як засіб обліку та вимірювання витрат суспільної праці на вир-тво окремих видів продукції або надання різноманітних послуг;

2) розподільча – забезпечує за допомогою цін, які відхиляються від вартості, перерозподіл частини доходів первинних суб'єктів господарювання і населення;

3) стимулююча функція цін використовується для мотивації підвищення еф-сті господарювання, забезпечення необхідної дохідності.

|

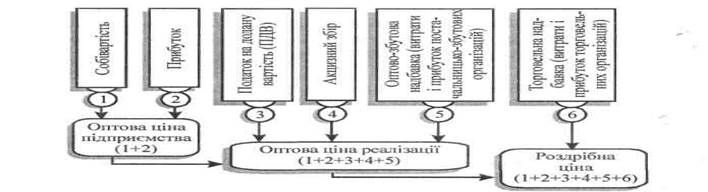

Складові елементи ціни продукції, що відображають структуру основних видів цін показано на рис.4

Рис.4. Типові структурні елементи ціни одиниці продукції (послуги)

Окремі види цін та тарифів подана на рис. 5.

|

Рис. 5. Основні види цін і тарифів за окремими класифікаційними ознаками

Сутнісна характеристика окремих видів цін та тарифів:

1)централізовано фіксовані та регульовані ціни встановлюються державою на ресурси, що впливають на заг.рівень та динаміку цін, на товари та послуги, що мають вирішальне та соц. значення, а також на продукцію,вир-во яких зосереджено на під-вах, котрі займають монопольне становище на ринку.

2)договірні ціни встановлюються на підставі домовленості між виробником і споживачем (покупцем) на певні обсяги продукції та певні строки її поставки;

3)вільні ціни – це ціни, що визначаються підприємством самостійно;

4)світові ціни – грошовий вираз міжнар. вартості товарі, що реалізуються на світовому ринку. Вони визначаються: для одних товарів – рівнем цін країни-експортера; для інших – цінами бірж та аукціонів;

5)оптові (відпускні) ціни - на продукцію вир.-техн.призначення, товари масового споживання і закупівельні ціни на с/г продукцію встановлюються виходячи з фактичних витрат на вир-во, прибутку під-ва, величини ПДВ, суми акцизів, суми ліц. збору;

6)закупівельні ціни включають оптову ціну виробника, ПДВ, акциз, ліценз.збір, а також витрати цих під-тв на закупівлю,збереження, фасування, транспортування й реалізацію продукції з урахуванням одержання прибутку, необхідної для нормальної д-сті;

7)роздрібні ціни визначаються самостійно під-ми, які здійснюють продаж товарів;

8)тарифи вант. та пасаж. транспорту відображають плату за перевезення вантажів та пасажирів;

9)тарифи та платні послуги хар-ть розмір оплати послуг із побутового обслуговування населення, послуг банків та зв'язку, що надаються фіз. та юрид. особам.

|

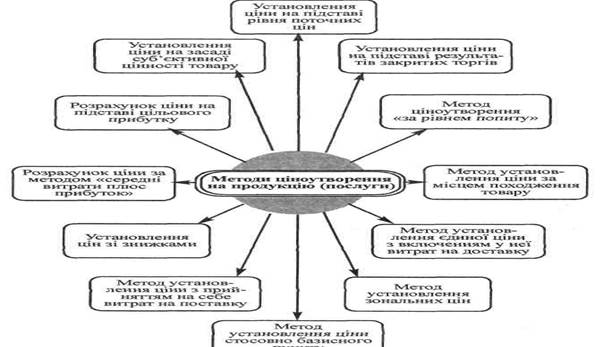

Основні методи ціноутворення відображено на рис. 6.

Рис. 6. Основні методи ціноутворення