|

|

Показники інтенсивності рядів динаміки

| Показники | Формули розрахунку показників | ||

| базисних | ланцюгових | Середніх | |

Абсолютний приріст, од.

(  ) )

| Δб = уt – y0, де уt – поточний рівень ряду; у0 – базисний рівень ряду; | Δл = уt – yt-1, де yt-1- попередній рівень ряду | - по рівнях ряду:

де уn – останній рівень ряду,од.;

- по ланцюгових показниках:

де уn – останній рівень ряду,од.;

- по ланцюгових показниках:

,

де ,

де  - ланцюгові абсолютні прирости, од.;

n – кількість ланцюгових абсолютних приростів - ланцюгові абсолютні прирости, од.;

n – кількість ланцюгових абсолютних приростів

|

| Темп зростання, % (ТЗ) | ТЗб =  або

ТЗб =

або

ТЗб =  *100% *100%

| ТЗл =  або

ТЗл =

або

ТЗл =  *100 *100

| - по рівнях ряду:  *100%

де п – кількість періодів;

yn – останній рівень ряду;

у1 – перший рівень ряду.

- по базисних показниках: *100%

де п – кількість періодів;

yn – останній рівень ряду;

у1 – перший рівень ряду.

- по базисних показниках:

*100%

де *100%

де  - останній базисний темп зростання.

- по ланцюгових показниках: - останній базисний темп зростання.

- по ланцюгових показниках:

,

де Тл1, Тл2, .... Тлn– ланцюгові

темпи зростання. ,

де Тл1, Тл2, .... Тлn– ланцюгові

темпи зростання.

|

| Темп приросту, % (ТП) | ТПб =  *100%

або

ТПб = *100%

або

ТПб =  *100%

або

ТПб = ТЗб – 100% *100%

або

ТПб = ТЗб – 100%

| ТПл =  *100%

або

ТПл = *100%

або

ТПл =  *100%

або

ТПл = ТЗл – 100% *100%

або

ТПл = ТЗл – 100%

|  %,

де %,

де  - середній темп росту, % - середній темп росту, %

|

| Абсолютне значення 1% приросту, од. (А%) | Не визначається | - по рівнях ряду:

або

А%=

або

А%=  - по ланцюгових показниках:

А%=

- по ланцюгових показниках:

А%=

|  де

де  - середній абсолютний приріст, од.; - середній абсолютний приріст, од.;

- середній темп приросту, % - середній темп приросту, %

|

| ! |

Для узагальнення оцінок швидкості та інтенсивності розвитку явища за досліджуваний період, обчислити середні показники: середній абсолютний приріст, середній темп зростання, середній темп приросту. На основі узагальнюючих показників інтенсивності рядів динаміки надати відповідні висновки.

Таблиця 1.1.

Показники інтенсивностіряду динаміки

| Роки (t) | Рівні ряду, од. (у) | Абс. приріст, од. (Δ) | Темп зростання, % (ТЗ) | Темп приросту, % (ТП) | Абсолютне значення 1% приросту, од. (А%) | |||

| Баз. | Ланц. | Баз. | Ланц. | Баз. | Ланц. | |||

| - | - | - | - | - | - | - | ||

2. Аналіз тенденцій розвитку в рядах динаміки та прогнозування.

Тенденція – це основний напрямок розвитку явища.

Основну тенденцію розвитку явищ у часі знаходять за допомогою наступних методів:

Укрупнення періодів – найпростіший спосіб обробки рядів динаміки. Суть його полягає в тому, що дані динамічного ряду об’єднують в групи за періодами. Нові періоди характеризуються абсолютними (сумарними) величинами або середніми, які дають змогу виявити тенденцію у зміні явища.

Метод згладжування за допомогою ковзної середньої – передбачає укрупнення інтервалів за допомогою послідовного зсування та один період при збережені сталого інтервалу періоду. Теоретичний (вирівняний) ряд значень дає можливість погасити індивідуальні коливання і виявити загальну тенденцію розвитку явищ у вигляді плавної лінії.

Аналітичне вирівнювання способом найменших квадратів. Суть його полягає у знаходженні такої математичної лінії, ординати точок якої були б найближчі до фактичних значень ряду динаміки. Це означає, що сума квадратів відхилень вирівняних рівнів від фактичних повинна бути мінімальною.

Вирівнювання способом найменших квадратів можна зробити по прямій або по кривій, яка виражає функціональну залежність рівнів ряду від часу.

Рівняння прямої має вигляд:

де  - вирівнянні рівні ряду;

- вирівнянні рівні ряду;

а0- вирівняний рівень ряду при умові, що t =0;

а1- середній щорічний приріст (або зменшення) досліджуваного явища.

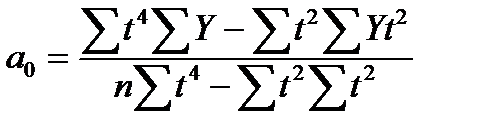

Параметри ао та а1 обчислюються за формулами:

n - кількість періодів.

Якщо в ряду динаміки абсолютні прирости не стабільні, а мають тенденцію до зростання або зниження, то вирівнювати такий ряд потрібно за рівнянням параболи другого порядку:

,

,

де а2 – середнє прискорення або сповільнення зростання (зниження) рівня досліджуваного явища.

Параметри ао, а1, та а2 обчислюються за формулами:

| ! |

Результати розрахунків надати у вигляді табл. 2.1 та 2.2., а також зобразити графічно за допомогою лінійних діаграм, аналогічних рис.2.1 та 2.2.

За результатами аналізу рядів динаміки зробити відповідні висновки.

Таблиця 2.1.

Розрахунок середньої ковзної

| Роки | Рівні ряду, од. | Сума за 3 роки | Середня ковзна |

| - | - | ||

| - | - |

Рис. 2.1. Ковзна середня

Таблиця 2.2.

Вихідні та розрахункові дані аналітичного вирівнювання урожайності яблук по прямій та по параболі.

| Роки | Рівні ряду, од. |

|

|

|

|

|

| уt по прямій | уt по параболі |

| Разом |

Рис. 2.2. Рівні ряду динаміки

Для прогнозуваннявикористовується модель тренду, яка найбільш точно виявляє динаміку явищ.

Рівняння, при якому сума квадратів відхилень фактичних рівнів від теоретичних порівняно параболи найменша, найбільш точніше описує тенденцію розвитку досліджуваного явища.

Дослідження динаміки соціально-економічних явищ і виявлення її основних рис у минулому дають підставу для екстраполяції – визначення майбутніх розмірів рівня економічного явища.

Частіше всього екстраполяцію пов’язують з аналітичним вирівнюванням тренду. При цьому для виходу за межі границі періоду, для якого знайдена залежність від часу, достатньо продовжити значення незалежної змінної (t) в часі.

Екстраполяція тренду передбачає дискретну та інтервальну оцінку майбутнього рівня ряду динаміки.

Дискретну оцінка майбутнього рівня ряду динаміки одержують, підставивши відповідний номер періоду, для якого прогнозується явище.

Межі інтервалу екстраполяції, в якому буде знаходитись прогнозоване значення досліджуваного явища в наступному періоді, знаходяться за допомогою дискретної оцінки майбутнього рівня ряду динаміки, коефіцієнта довіри по критерію Ст’юдента та середньоквадратичного відхилення, скоригованого за числом ступенів вільності:

,

,

де  - дискретна оцінка майбутнього рівня ряду динаміки, визначена по моделі тренду;

- дискретна оцінка майбутнього рівня ряду динаміки, визначена по моделі тренду;

tтеор - коефіцієнт довіри по критерію Ст’юдента;

- середньоквадратичне відхилення, скориговане за числом ступенів вільності.

- середньоквадратичне відхилення, скориговане за числом ступенів вільності.

Таким чином,

- нижня межаінтервалу екстраполяції;

- нижня межаінтервалу екстраполяції;

- верхня межа інтервалу екстраполяції;

- верхня межа інтервалу екстраполяції;

Середньоквадратичне відхилення, скориговане за числом ступенів вільності знаходиться за формулою:

, де

, де

n – кількість рівнів ряду динаміки ;

m – кількість параметрів відповідної моделі тренду;

n-m - ступінь вільності.

Таблиця 2.3.

Розрахунок квадратів відхилень рівнів ряду динаміки за рівнянням прямої лінії та параболи другого порядку.

| Роки | Рівні ряду, од. | Квадрати відхилень за рівнянням | |||

| Фактичні у | Вирівняні | прямої (у-уt)2 | параболи (у-уt)2 | ||

| прямої уt | параболи уt | ||||

| Разом |

| ! |

3. Кореляційно-регресійний аналіз

Кореляційно-регресійний аналіз – це метод кількісної оцінки взаємозалежності між ознаками, що характеризують соціально-економічні явища та процеси. За допомогою кореляційного аналізу визначаються щільність зв’язку ознак; за допомогою регресійного аналізу встановлюється адекватна математична формула, яка характеризує цей зв’язок.

Ознаки, які впливають на інші і зумовлюють їх зміну, називають факторними (х), ознаки, які змінюються під впливом факторних називають результативними (у).

Завданням даної глави є наступне: зіставивши характер зміни факторної та результативної ознаки і дійшовши висновку про наявність зв’язку, його напрям та тісноту, необхідно побудувати і проаналізувати економіко-математичну модель у вигляді рівняння зв`язку між результативною та факторною ознаками. Крім цього визначити числові характеристики кореляційного зв’язку.

При парній кореляції аналізують зв'язок між факторною і результативною ознаками.

| ! |

Період дослідження становить 7 років. Сім пар ознак дістаються з відповідного додатку до індивідуального завдання згідно варіанта і вистроюються у хронологічному порядку як дані за 7 останніх років.

Приклад.

Тема індивідуального завдання : Статистичний аналіз виробництва плодів

| Метод | Показник | Варіант (дод. 7) |

| Кореляційний аналіз | х – валовий збір, ц, у - ціна реалізації 1 ц яблук, грн. | 28-34* |

* Для індивідуального завдання 2012 року варіант 28 відповідає 2005 року,

варіант 29 відповідає 2006 року,

варіант 30 відповідає 2007 року,

варіант 31 відповідає 2008 року

варіант 32 відповідає 2009 року

варіант 33 відповідає 2010 року

варіант 34 відповідає 2011 року.

При аналізі парної прямолінійної залежності використовується рівняння прямої:  ,

,

де ух – теоретичні значення результативної ознаки;

а1 - коефіцієнт регресії вказує наскільки змінюється результативна ознака у внаслідок зміни факторної ознаки х на одиницю;

a0 - не має економічного сенсу.

Параметри а0 і а1 обчислюють за формулами:

При прямолінійній формі щільності зв’язку визначається за формулою лінійного коефіцієнта парної кореляції:

Для оцінки значимості лінійного коефіцієнта кореляції використовується t-критерій (критерій Ст’юдента), значення якого розраховується за формулою:

, де

, де

n - кількість спостережень.

Для визначення, яка частина загальної варіації результативної ознаки, залежить від факторної ознаки розраховується коефіцієнт детермінації:

D– коефіцієнт детермінації;

r - коефіцієнт кореляції.

| ! |

Залежність між факторною та результативною ознакою зобразити графічно за допомогою точкової та лінійної діаграми, аналогічних рис.3.1.

Для полегшення розрахунків та побудови графіка використовується табл. 3.1.

За результатами кореляційно-регресійного аналізу зробити відповідні висновки.

Таблиця 3.1

Вхідні і розрахункові дані для розрахунку параметрів рівняння зв'язку між факторною та результативною ознаками

| Роки | Факторна ознака, од. | Результативна ознака, од. | Розрахункові величини | Теоретичне значення результативної ознаки | ||

| х | у | ху | х2 | у2 | ух | |

| Разом |

Рис. 3.1. Залежність між факторною та результативною ознакою

4. Індексний аналіз

Індекси – це відносні показники, що характеризують результат зміни у соціально-економічному явищі, а також порівняння двох сукупностей які складаються з різнорідних елементів у часі, у просторі або у порівнянні з планом.

За допомогою індексів вивчають рівні різних економічних явищ у часі й просторі; визначають узагальнюючу величину планових завдань і оцінюють рівень виконання плану по групі різнорідних продуктів, галузі або підприємства в цілому; розкладають складну економічну сукупність на складові частини для визначення зміни загального рівня явища за рахунок окремих факторів, виявляють вплив структурних зрушень на результативні показники.

Індивідуальні індекси – виражають співвідношення величин окремого явища складної сукупності.

Групові індекси – виражають співвідношення частини елементів складної сукупності.

Загальні індекси – характеризують зміни складного явища, що включає окремі елементи, які не можна підсумувати. Розрізняють агрегатні та середні загальні індекси.

Індекси об’ємних показників – характеризують зміну об’єму явищ. До них відносяться індекси фізичного обсягу, розміру посівних площ, поголів’я тварин, витрат кормів тощо.

Індекси якісних показників – характеризують зміни ознак, властивостей одиниць сукупності. До них відносяться індекси цін, собівартості, продуктивності праці, урожайності.

Індексний метод має свою символіку:

q – кількість виготовленої продукції в натуральних вимірниках;

с (або z) - собівартість одиниці продукції;

p - ціна одиниці продукції;

t - витрати часу на одиницю продукції;

П (або s) - посівна площа;

У – урожайність культур і т.п.

| ! |

Приклад.

Тема індивідуального завдання : Статистичний аналіз виробництва плодів

| Метод | Показник | Варіант (дод. 7) |

| Індексний аналіз | Площа, урожайність, валовий збір плодів | 30, 34* |

* Для індивідуального завдання 2012 року варіант 30 відповідає 2007 року,

варіант 34 відповідає 2011 року

Загальний вид індивідуального індексу:

—  кількісного показника:

кількісного показника:

— якісного показника:

Загальний вид агрегатного індексу:

— Індекс явища: - показує зміну явища у часі

— Індекс кількісного показника:

- показує зміну явища за рахунок зміни кількісної ознаки

— Індекс якісного показника:

- показує зміну явища за рахунок зміни якісної ознаки

Абсолютна зміна явища, в тому числі за рахунок зміни кількісного і якісного показників знаходиться як різниця між чисельником та знаменником.

Балансова ув’язка (перевірка розрахунків):

Балансова ув’язка (перевірка розрахунків):

Індекси середніх величин:

Індекс змінного складу має вигляд:

Цей індекс характеризує вплив на динаміку середніх показників зміни усередненої ознаки та структури явища.

Індекс фіксованого складу має вигляд:

=

=

Цей індекс характеризує вплив на динаміку середніх показників зміни усередненої ознаки. У даному індексі вплив структурного фактора виключено.

Індекс структури розраховують за формулою:

Даний індекс характеризує вплив на динаміку середніх показників зміни структури явища.

Таблиця 4.1

Вихідні дані для проведення індексного аналізу складного явища

| Продукція | Кількісна ознака, од. | Якісна ознака, од | Розмір явища, од | Умовний розмір явища, од | |||

|

|

|

|

|

|

| |

| Разом | х | х |

| ! |

Крім того, за потреби (наприклад, при аналізі зміни явища по групі культур) розрахувати індекси середніх величин, зокрема індекси змінного і фіксованого складу та індекс структури.

Для полегшення розрахунків використовується табл. 4.1.

За результатами індексного аналізу зробити відповідні висновки.