|

|

Резерви зростання прибутку і рентабельності

Основними джерелами збільшення суми прибутку підприємства є збільшення обсягів реалізації продукції, зниження її собівартості, підвищення якості продукції, що випускається, реалізація її на більш вигідних ринках збуту.

Резерви збільшення суми прибутку визначаються, як правило, за кожним видом продукції, що випускається.

Резерв зростання прибутку за рахунок збільшення обсягу випуску й реалізації продукції:

, ,

| (9.1) |

де Пі – прибуток від реалізації і-го виду продукції, тис. грн.;

P↑Qi – резерв збільшення обсягу випуску й реалізації і-го виду продукції, тис. грн.

Резерв зростання прибутку за рахунок зменшення собівартості продукції:

, ,

| (9.2) |

де Р↓Сі – резерв зниження собівартості і-го виду продукції, тис. грн.;

Qi – обсяг випуску й реалізації і-го виду продукції, тис. грн.

Резерв зростання прибутку за рахунок підвищення якості продукції:

, ,

| (9.3) |

де  – питома вага і-го сорту продукції;

– питома вага і-го сорту продукції;

– ціна і-го сорту продукції, тис. грн.

– ціна і-го сорту продукції, тис. грн.

Основними джерелами резервів підвищення рівня рентабельності продукції є збільшення суми прибутку від реалізації продукції (Р↑П) і зниження собівартості товарної продукції (Р↓С). Для підрахунку резервів може бути використана наступна формула:

, ,

| (9.4) |

де Р↑R – резерв росту рентабельності, частки;

R1, R0 – рентабельність відповідно у звітному році й попередньому році, частки;

П1, П0 – прибуток відповідно у звітному році й попередньому році, тис. грн.;

Р↑П – резерв зростання прибутку від реалізації продукції, тис. грн.;

РПі – обсяг реалізації і-го виду продукції у звітному році, тис. грн.;

Сі – собівартість і-го виду продукції у звітному році, тис. грн.;

В1, В0 – витрати відповідно у звітному році й попередньому році, тис. грн.

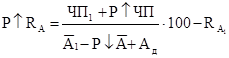

Резерв збільшення рентабельності активів може бути знайдений наступним чином:

, ,

| (9.5) |

де ЧП1 – чистий прибуток в поточному періоді, тис. грн.;

P↑ЧП – резерв збільшення чистого прибутку, тис. грн.;

– середньорічна вартість активів в поточному періоді, тис. грн.;

– середньорічна вартість активів в поточному періоді, тис. грн.;

– додаткова сума активів для освоєння резервів зростання прибутку, тис. грн.;

– додаткова сума активів для освоєння резервів зростання прибутку, тис. грн.;

– рентабельність активів в поточному періоді, %;

– рентабельність активів в поточному періоді, %;

– резерв зниження суми активів, тис. грн.

– резерв зниження суми активів, тис. грн.