|

|

Объявление на взнос наличными

Объявление на взнос наличными - это документ, применяющийся организациями любой правовой формы для внесения наличных денег из кассы на собственный расчетный (текущий) счет в обслуживающий банк.

Бланк объявления на взнос наличными (форма по ОКУД 0402001) утвержден Положением Банка России от 24 апреля 2008 г. № 318-П. Он представляющих собой комплект документов, состоящий из объявления, квитанции и ордера о приеме кредитным учреждением денежных средств от организации.

Приложение 6

к Положению Банка России"О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации" от 24.04.2008 №318-П

Объявление на взнос наличными, заполнение которого возлагается на бухгалтера организации или работника банка, оформляется от руки, либо при помощи компьютера, с сохранением всех реквизитов бланка. При этом в объявлениях могут обозначаться штампами такие реквизиты как: владелец счета, номер счета и название банка. Исправления и помарки не допускаются.

При заполнении объявления:

1. в качестве даты взноса наличных указывается фактическая дата представления денег в банк.

2. источники поступления наличных денежных средств должны быть указаны в соответствующих графах как прописью, так и в виде кода.

Основные коды (символы) источников поступления:

§ 02 Поступления торговой выручки от продажи потребительских товаров независимо от каналов их реализации;

§ 05 Поступления выручки пассажирского транспорта;

§ 08 Поступления квартирной платы и коммунальных платежей;

§ 09 Поступления выручки зрелищных предприятий;

§ 11 Поступления выручки от предприятий, оказывающих прочие услуги;

§ 12 Поступления налогов и сборов;

§ 15 Поступления от реализации недвижимости;

§ 16 Поступления на счета по вкладам граждан (кроме Сберегательного банка Российской Федерации);

§ 17 Поступления от предприятий Государственного комитета Российской Федерации по связи и информатизации;

§ 18 Поступления от учреждений Сберегательного банка Российской Федерации;

§ 19 Поступления на счета граждан, осуществляющих предпринимательскую деятельность без образования юридического лица;

§ 20 Поступления наличных денег от реализации государственных и других ценных бумаг (кроме Сберегательного банка Российской Федерации)

§ 28 Возврат заработной платы и других приравненных к ней выплат;

§ 30 Поступления наличных денег в кассы кредитных организаций от валютно-обменных операций с физическими лицами;

§ 32 Прочие поступления.

Проверка правильности заполнения объявления на взнос наличными осуществляется операционным и кассовым работниками банка. Кассир имеет право принять наличные деньги только в том случае, если документ заполнен без ошибок и фактически вносимая сумма совпадает с заявленной в объявлении. После принятия наличности кассир подписывает, ставит печать и выдает на руки вносителю денег квитанцию, которая в дальнейшем прикладывается к расходному ордеру и используется в качестве оправдательного денежного документа.

В случае обнаружения кассиром несоответствия фактически вносимой и указанной в документе денежной суммы, объявление на взнос наличными подлежит переоформлению и исправлению клиентом.

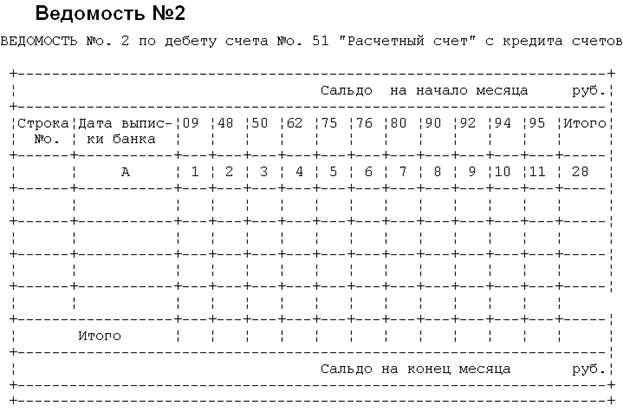

Журнал ордер №2

Для отражения оборотов по кредиту счету 51 служит журнал-ордер №2.

Обороты по дебету этого счета записываются в разных журналах-ордерах и, кроме того, контролируются ведомостью №2. Основанием для заполнения этих регистров являются проверенные и обработанные выписки из расчетного счета.

Суммы с одинаковыми корреспондирующими счетами каждой выписки складываются и записываются в журнал-ордер и в ведомость итогами.

Обязательное условие для заполнения этих учетных регистров - использование одной строки для каждой выписки независимо от того, за какой период она составлена. Количество занятых строк журнала-ордера №2 и ведомости №2 за каждый месяц должно быть одинаковым и равно количеству полученных за этот период выписок из банка. Как в журнале ордере №2, так и в ведомости №2 суммы записываются в разрезе корреспондирующих счетов с дебетом и кредитом счета 51. Наличие этих показателей за каждый отчетный день и месяц позволяет анализировать источники поступления денежных средств на расчетный счет предприятия, контролировать целевое использование средств, исполнение обязательств перед бюджетом и прочими хозяйственными органами согласно утвержденному календарному графику финансовых платежей.