|

|

Общая характеристика мира 27 страница

В конце 1990-х гг. производство сжиженного природного газа было налажено уже в довольно большом числе стран, причем в 15–20 из них оно достигло более или менее значительных размеров. В зарубежной Европе к таким странам относятся Великобритания и Норвегия, в зарубежной Азии – Индонезия, Малайзия, Саудовская Аравия, ОАЭ, Катар, Китай, Индия, в Африке – Алжир, Египет и Ливия, в Северной Америке – США и Канада, в Латинской Америке – Мексика, Венесуэла и Бразилия; входит в их число и Австралия. Большинство из перечисленных стран не только производит, но и экспортирует СПГ, о чем свидетельствуют данные таблицы 90.

Анализ таблицы 90 показывает, что главными экспортерами СПГ были и остаются развивающиеся страны – в первую очередь Юго-Восточной Азии, но также Африки и Юго-Западной Азии, тогда как доля экономически развитых стран в мировом экспорте не достигает и 1/10. Естественно, что за этими долевыми показателями стоят отдельные страны. Основной экспорт из стран Юго-Восточной Азии в начале XXI в. обеспечивают Индонезия, Малайзия и Бруней, из Африки – Алжир и Нигерия, из Юго-Западной Азии– Катар и Абу-Даби (ОАЭ). Среди стран Запада к числу экспортеров СПГ относятся только США (Аляска) и Австралия. Важно учитывать, что эта группа ведущих стран-экспортеров не остается неизменной. Уже на рубеже XX–XXI вв. в нее вошли еще несколько стран (Катар, Нигерия, Тринидад и Тобаго).

Наряду с группой стран – экспортеров сжиженного природного газа сложилась и довольно постоянная группа стран-импортеров. Это прежде всего страны Восточной Азии – Япония (более 1/2 всего мирового импорта СПГ), Республика Корея и о. Тайвань, а также страны Западной Европы – Франция, Испания, Италия, Бельгия. Обычно в эту группу включают и Турцию. Немного СПГ импортируют и США. Некоторые из этих стран (Япония, Республика Корея, о. Тайвань) ввозят природный газ только в сжиженном виде, другие же (Франция, Бельгия, не говоря уже о США), наряду с импортом СПГ, ориентируются также, причем преимущественно, на импорт «газопроводного» газа.

С географической точки зрения особый интерес представляет то обстоятельство, что отдельные районы экспорта и импорта СПГ тесно связаны друг с другом и вместе образуют международные газотранспортные системы, каждая из которых включает в себя всю производственную цепочку – от добычи природного газа до доставки его к потребителям на место назначения. К началу XXI в. в мировом хозяйстве сложились две главные газотранспортные системы – система Азиатско-Тихоокеанского региона и Африкано-Западноевропейская система (рис. 69).

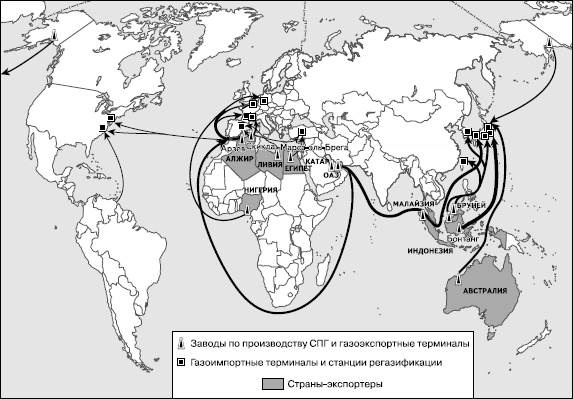

Газотранспортная система Азиатско-Тихоокеанского региона, самая мощная и разветвленная, обеспечивает более 1/2 всех мировых экспортно-импортных поставок СПГ. Наиболее крупным экспортером в этом регионе была и остается Индонезия, создавшая на основе своих газовых месторождений газоконденсатные заводы в Бонтанге, на восточном побережье острова Калимантан (этот завод производительностью 20 млн т СПГ в год считается крупнейшим в мире) и на севере острова Суматра. Газоконденсатные заводы Малайзии и Брунея также находятся на острове Калимантан, только на северном его побережье. «Газовые мосты» связывают терминалы этих заводов с несколькими газоприемными терминалами, расположенными на Тихоокеанском побережье японского острова Хонсю. Поставлять СПГ из Индонезии в Республику Корею стали в середине 1980-х гг., а на Тайвань – в начале 1990-х гг. Затем в поставки для Кореи включилась также Малайзия.

Рис. 69. Основные направления экспортно-импортных перевозок сжиженного природного газа

Второй «газовый мост» в АТР сложился между эмиратом Абу-Даби, входящим в состав ОАЭ, и Японией. Это произошло после того, как в середине 1970-х гг. на маленьком острове Дас в Персидском заливе был сооружен завод по сжижению природного газа, поступающего сюда с двух шельфовых месторождений. Примеру Абу-Даби в конце 1990-х гг. последовал Катар, построивший заводы СПГ и терминал для экспорта сжиженного газа в Японию и Республику Корею.

Еще два «газовых моста», проходящие через акваторию Тихого океана, также надо отнести к Азиатско-Тихоокеанскому региону. Оба они соединяют Японию, крупнейшего в мире потребителя СПГ, один– с Аляской, а другой – с Австралией. Завод и терминал СПГ на Аляске, неподалеку от Анкориджа, были построены еще в конце 1960-х гг., и тогда же танкеры-газовозы начали доставлять отсюда сжиженный природный газ к побережью острова Хонсю.

Созданию этой «связки» способствовало несколько факторов. Во-первых, политика Японии, давно уже преследующая цель максимальной диверсификации своего газового импорта. Во-вторых, практическое отсутствие крупных потребителей СПГ на самой Аляске. В-третьих, незаинтересованность Тихоокеанских штатов США, ориентирующихся на местный газ и поставки газа из Канады по газопроводам, в получении СПГ с Аляски. Что же касается транспортирования этого СПГ на восточное побережье США через Панамский канал, то такой вариант оказывается слишком дорогим. На японском же рынке СПГ с Аляски стал вполне конкурентоспособным. Особенно с учетом того, что японский капитал участвует в разработке газовых месторождений этого американского штата.

«Газовый мост» между Австралией и Японией сформировался уже в 1990-х гг. Он связывает газоконденсатный завод на северо-западном побережье материка, использующий газ одного из шельфовых месторождений, с терминалом и заводом по регазификации на японском острове Хонсю.

Африкано-Западноевропейская газотранспортная система имеет приоритет по времени возникновения, но по объему поставок значительно уступает системе АТР. Возникновение ее обусловлено двумя главными факторами. Во-первых, ресурсным, влияние которого проявилось, с одной стороны, в недостаточной обеспеченности ресурсами природного газа большинства стран Западной Европы и, с другой стороны, в наличии больших избыточных ресурсов газа в странах Северной Африки, в первую очередь в Алжире и Ливии, собственные потребности которых в этом виде топлива невелики. Во-вторых, фактором экономико-географического положения, или, иными словами, относительной близостью стран Северной Африки к южной, да и к западной части Европы. Нужно, конечно, принимать во внимание и традиции экономических и культурных связей между странами Средиземноморья.

Ведущая страна – экспортер сжиженного газа в Северной Африке – Алжир. Он первым начал осуществлять значительный экспорт СПГ и ныне с двух своих газоконденсатных заводов (в Арзеве и Скикде) поставляет его во Францию, в Испанию и Бельгию, причем на первую из этих трех стран приходится не менее половины всех поставок. Второй страной Северной Африки, экспортирующей СПГ в Западную Европу, стала Ливия, но масштабы ее поставок сравнительно невелики и направлены они только в Испанию. В конце 1990-х гг. в состав стран – экспортеров СПГ вошла еще одна африканская страна – Нигерия, где были построены завод по сжижению газа в Порт-Хар-корте и газоэкспортный терминал в Бонни. Готовится к экспортированию СПГ и Египет.

Помимо этих двух газотранспортных систем существуют и другие подобные «связки», но значительно меньших размеров. К их числу относится, например, экспорт СПГ из Алжира на восточное побережье США, начатый еще в 1970-х гг. В 2000 г. начала экспортировать СПГ в США Малайзия.

Большинство специалистов оценивают перспективы роста производства и международной торговли СПГ как весьма благоприятные. Ведущая роль сохранится за странами АТР, где к 2010 г. поставки СПГ, согласно прогнозам, могут увеличиться до 130–150 млн т. В число новых стран – экспортеров СПГ, по-видимому, войдут Норвегия, Иран, Йемен, Венесуэла, Папуа – Новая Гвинея, а к странам-импортерам добавятся Китай, Индия, Пакистан, Таиланд.

В России, всегда ориентировавшейся на сетевой газ, использование сжиженного природного газа до конца 1990-х гг. не получило широкого распространения. Однако стратегия дальнейшего развития газовой промышленности предусматривает развитие производства СПГ, которое уже начато на базе шельфовых месторождений северной части Сахалина. Этот газ предназначается как для экспорта, так и для внутреннего потребления на Дальнем Востоке.

91. Добыча нефти и природного газа в Мировом океане

Добыча нефти и природного газа в акваториях Мирового океана имеет уже довольно длительную историю. Примитивными способами морскую добычу нефти вели еще в XIX в. в России (на Каспии), в США (в Калифорнии) и в Японии. В 30-е гг. XX в. на Каспии и в Мексиканском заливе были осуществлены первые попытки бурения на нефть со свайных сооружений и барж. Начало же действительно быстрого роста морской добычи нефти и газа относится к 1960-м гг. Еще большее ускорение этот процесс получил в 1970—1980-е гг., о чем свидетельствует число стран, добывающих нефть и природный газ в пределах континентального шельфа. В 1970 г. таких стран было всего около 20, а в начале 1990-х гг. – уже более 50. Соответственно возрастала и мировая морская добыча нефти (табл. 91).

Можно утверждать, что такой рост добычи морской нефти был обусловлен двумя главными факторами. Во-первых, после энергетического кризиса середины 1970-х гг. и резкого подорожания нефти повысился интерес к шельфовым бассейнам и месторождениям, которые до этого использовали не столь широко. Они были менее истощены и сулили определенную экономическую выгоду. Как уже отмечалось выше, морская добыча нефти и газа стала ярким примером проводившейся тогда политики расширения ресурсных рубежей. Во-вторых, крупномасштабное освоение морских месторождений оказалось возможным благодаря целому ряду технических новшеств, и в первую очередь применению буровых платформ.

Таблица 91

ДИНАМИКА МИРОВОЙ МОРСКОЙ ДОБЫЧИ НЕФТИ

С таких платформ в мире еще к началу 1990-х гг. было пробурено около 40 тыс. морских скважин, причем глубина бурения все время увеличивалась. Еще в начале 1980-х гг. 85 % морской нефти получали при глубинах до 100 м, а бурение при глубинах более 200 м практически отсутствовало. В середине 1990-х гг. добыча нефти при глубинах от 200 до 400 м перестала быть редкостью, а максимальная глубина возросла с 300 м в 1984 г. до 1000 м в 1994 г. и 1800 м в 1998 г. И это не говоря уже о том, что поисково-разведочное бурение ныне ведут уже на глубинах 3000 м и более. По мере увеличения глубины бурения морские промыслы стали все более удаляться от береговой линии суши. Вначале такое удаление обычно не превышало 10–15 км, затем – 50—100 км, теперь же в отдельных случаях оно достигает 400–500 км. Фактически это означает, что оно уже может выходить за пределы континентального шельфа.

При рассмотрении динамики мировой морской добычи нефти обращает на себя внимание тот факт, что в последнее время темпы ее прироста явно замедлились. Дело в том, что после преодоления энергетического кризиса и вступления мировой энергетики в новую довольно длительную стадию дешевой нефти, продолжать разработку многих шельфовых месторождений, особенно в высоких широтах, стало попросту нерентабельно из-за более высокой, чем на суше, себестоимости добычи.

В целом бурение скважин в морских акваториях обходится значительно дороже, чем на суше, причем стоимость его прогрессивно возрастает по мере увеличения глубины. Затраты на бурение даже при глубине моря в 20–30 м примерно вдвое превышают аналогичные затраты на суше. Стоимость бурения на глубине 50 м возрастает в три-четыре раза, на глубине 200 м – в шесть раз. Однако величина расходов на бурение зависит не только от глубины моря, но и от других природных факторов. В условиях Арктики, например, затраты на добычу превышают соответствующие показатели для района субтропиков или тропиков в 15–16 раз. Расчеты показывают, что даже при цене 130 долл. за 1 т нефти добыча ее к северу от 60-й параллели становится нерентабельной.

Вот почему в последнее время были пересмотрены в сторону снижения прежние прогнозы роста мировой морской добычи нефти (согласно некоторым из них, уже в 2005 г. морская нефть должна была обеспечивать не менее 35–40 % всей добычи). То же относится и к природному газу, морская добыча которого в 2000 г. составила 760 млрд м3 (31 %).

Сложившаяся к концу 1990-х гг. география морской добычи нефти и природного газа показана на рисунке 70. Из него можно заключить, что такую добычу ведут почти в 50 точках земного шара во всех пяти обитаемых частях света. Но доля их, как и доля отдельных океанов и отдельных акваторий, естественно, не может не различаться. Да и со временем она меняется. Так, в 1970 г. примерно 2/3 морской добычи давали Северная и Южная Америка и 1/3 – Юго-Западная Азия. К 1980 г. доля Америки уменьшилась, а доля Азии, Африки и Европы возросла. В 1990 г. из 760 млн т мировой морской добычи нефти на Северную и Южную Америку приходилось 230 млн, на Азию 220 млн, на Европу – 190 млн, на Африку 100 млн и на Австралию – 20 млн т.

В зарубежной Европе морские месторождения обеспечивают 9/10 всей добычи нефти и газа. Это объясняется прежде всего особой ролью Североморского нефтегазоносного бассейна, месторождения которого активно эксплуатируют Великобритания, Норвегия и в меньшей мере Нидерланды. Кроме того, небольшую по размерам добычу ведут в некоторых местах Средиземного моря.

В зарубежной Азии основным районом добычи нефти и газа был и остается Персидский залив, где ее ведут Саудовская Аравия, Иран, ОАЭ, Кувейт, Катар. В 1980—1990-е гг. заметно выросла добыча на континентальном шельфе морей Юго-Восточной Азии – в Малайзии, Индонезии, Брунее, Таиланде, во Вьетнаме. Поисково-разведочные работы ведут также у побережья некоторых других стран. То же относится и к шельфовой зоне морей, омывающих берега Китая. Из стран Южной Азии значительную добычу на шельфе имеет Индия.

В Африке за последнее время число стран, добывающих нефть и газ в пределах континентального шельфа, заметно возросло. Еще не так давно к ним относились только Нигерия, Ангола (на шельфе Кабинды) и Египет, но затем добавились Камерун, Конго, Габон – в общем вся полоса западного побережья материка от Нигерии до Намибии.

Рис. 70. Районы добычи нефти и газа в Мировом океане

В Северной Америке главный производитель морской нефти и морского газа – США. На морские месторождения в этой стране приходятся 15 % общей добычи нефти и 25 % добычи природного газа. В эксплуатацию вовлечено более ста шельфовых залежей, большинство из которых находится в акватории Мексиканского залива, а остальные – у Атлантического и Тихоокеанского побережий страны и на Аляске. В 1990-х гг. к добыче морской нефти в прилегающих к Ньюфаундленду районах Атлантики приступила и Канада.

В Латинской Америке расположена Венесуэла, которая начала добывать морскую нефть одной из первых (в лагуне Маракайбо), да и ныне эти промыслы обеспечивают в стране примерно 4/5 ее общей добычи. Однако в 1980—1990-х гг. Венесуэлу сначала догнала, а затем перегнала Мексика, освоившая крупный нефтегазоносный бассейн в акватории залива Кампече Карибского моря. В число стран, добывающих морскую нефть, вошли также Бразилия и островное государство Тринидад и Тобаго. При этом Бразилия оказалась одним из лидеров по глубоководному бурению, введя в строй еще в конце 1980-х гг. эксплуатационные скважины в Атлантике при толще воды более 400 м. Поисково-разведочное бурение на нефть и газ ведут также у берегов Аргентины, Чили, Перу и некоторых других стран этого континента.

В Австралии добывать нефть и газ на континентальном шельфе начали еще в 1960-х гг. – в Бассовом проливе на юге страны. Через 10–15 лет уровень добычи в этом бассейне начал снижаться, но это было компенсировано путем освоения других шельфовых месторождений, расположенных у западного побережья страны и на севере, в Тиморском море. В небольших объемах морскую нефть добывают также у берегов Папуа – Новой Гвинеи.

В России в 1990-е гг. добыча нефти и природного газа на морских месторождениях (после перехода каспийских залежей, дававших 1,5–2 % общей добычи этого вида топлива в СССР, к Азербайджану) практически почти не велась. Однако перспективы расширения такой добычи ныне оценивают очень высоко. Они связаны с уже начавшимся промышленным освоением двух главных морских акваторий. Одна из них – Охотское море, где у северо-восточной окраины острова Сахалин во второй половине 1980-х гг. было разведано несколько крупных месторождений. Другая – Баренцево и Карское моря, где также в 1980-х гг. геологи открыли еще более важную шельфовую провинцию с крупными и крупнейшими месторождениями – газоконденсатным Штокмановским, газовым Русановским, нефтяным Приразломным и др. Согласно расчетам, только на шельфе Сахалина в перспективе предполагают довести добычу нефти до 20–30 млн т, а газа – до 15–20 млрд м3 в год (суммарно же за все время эксплуатации здесь намечают добыть 1,4 млрд т нефти и 4,2 трлн м3 газа). И это не говоря о возможностях шельфовой зоны других дальневосточных морей. Программой освоения нефтегазовых ресурсов арктического шельфа России намечено ввести в эксплуатацию 11 нефтяных и газовых месторождений с выходом на годовой уровень добычи 20 млн т нефти и не менее 50 млрд м3 газа. При оценке перспектив нефтегазоносности российской Арктики нужно учитывать и то обстоятельство, что на всем огромном пространстве от Карского до Чукотского морей до конца 1990-х гг. не было пробурено ни одной поисково-разведочной скважины. К категории перспективных относится и северная часть Каспийского моря.

92. Угольная промышленность мира

Угольная промышленность продолжает оставаться важной отраслью мировой энергетики, а угольное топливо – занимать «вторую строчку» в структуре мирового энергопотребления. Развитие этой отрасли отличается большей стабильностью по сравнению, скажем, с нефтяной, что объясняется целым рядом причин. Среди них – и гораздо лучшая обеспеченность разведанными ресурсами, и постоянный устойчивый спрос со стороны прежде всего электроэнергетики и металлургии. Однако по экологическим критериям, по условиям работы шахтеров угольная промышленность находится в менее выгодном положении, чем нефтяная и тем более газовая. Чтобы уменьшить себестоимость добычи, которая в среднем в мире составляет 12–15 долл. за 1 т, многие страны ищут пути ее дальнейшего усовершенствования. Одним из важных направлений повышения эффективности отрасли остается увеличение доли угля, добываемого открытым способом. В США эта доля превышает 3/5, в России составляет около 3/5, в Австралии – 1/2.

Рис. 71. Динамика мировой добычи угля, млн т

Динамика мировой добычи угля во второй половине XX – и в начале XXI в. показана на рисунке 71, который свидетельствует о том, что за этот период времени добыча его возросла примерно в 3,4 раза. Наибольший ее рост пришелся на 1970-е гг., т. е. на период мирового энергетического кризиса, когда в связи с резким подорожанием нефти уголь снова привлек всеобщее внимание. Но затем нефть подешевела, интерес к углю опять снизился, и в результате уровень его мировой добычи стал повышаться медленнее. Так, в 1990-х гг. он колебался в пределах от 4700 до 4800 млн т. Но в начале XXI в. произошел новый подъем уровня мировой угледобычи, который за несколько лет возрос на 1,4 млрд т. Что же касается соотношения между добычей каменного и бурого угля, то оно будет изменяться в сторону увеличения доли первого. За последние десятилетия она уже выросла с 2/3 почти до 4/5.

Распределение мировой добычи угля между тремя группами стран отличается от соответствующих пропорций и по нефти, и по газу: 15 % добычи обеспечивают страны с переходной экономикой, 30 % экономики развитые страны Запада и 55 % – развивающиеся страны. Однако столь высокая доля развивающихся стран объясняется масштабными объемами добычи в Китае.

Распределение добычи угля между крупными регионами мира показано в таблице 92.

Анализ таблицы 92 позволяет подразделить крупные географические регионы мира на две большие группы – с уменьшающимся и растущим уровнем добычи угля. Как нетрудно определить, в первую группу входят страны зарубежной Европы (в первую очередь Германия и Великобритания), где подобная тенденция прослеживается вполне отчетливо. В 1990-х г. в первую группу входили и страны СНГ. При этом в странах СНГ сказалось общее кризисное состояние экономики, в странах зарубежной Европы – конкуренция других энергоносителей, в особенности импортных. Но нужно учитывать и ухудшение горно-геологических условий добычи в бассейнах, которые разрабатывают уже 100 или даже 150 лет. ВГермании, например, глубина угольных разработок уже достигла 900 м, в Чехии – 700 м, в Великобритании и Польше – 550 м.

Все остальные крупные географические регионы мира входят во вторую группу. Если иметь в виду не столько темпы, сколько размеры абсолютного наращивания добычи угля, то впереди снова оказывается зарубежная Азия. Чтобы сдвиги в распределении добычи между регионами предстали в еще более наглядном виде, нужно вспомнить, что в 1950—1960-е гг. на СССР и зарубежную Европу приходилось около 60 % всей мировой добычи угля.

Соответствующие изменения происходили и продолжают происходить в составе главных угледобывающих стран. Сначала их перечень возглавляли США и СССР, а за ними следовали Германия и Великобритания. В 1970-х гг. начался быстрый рост добычи в Китае, который уже в 1985 г. обогнал США и вышел на первое место. Китай же оказался первой страной, где годовая добыча угля сначала достигла уровня в 1 трлн т, а в 2005 г. превысила 2 трлн.т. В последние два десятилетия быстро растет также добыча в Индии, Австралии, ЮАР, Канаде, тогда как в Польше Украине, Казахстане уровень добычи остается относительно стабильным, а в Германии и Великобритании, как уже было отмечено, он заметно снизился. Все это привело к тому, что состав первой десятки стран в начале XXI в. существенно изменился (табл. 93).

Таблица 92

РАСПРЕДЕЛЕНИЕ ДОБЫЧИ УГЛЯ МЕЖДУ КРУПНЫМИ РЕГИОНАМИ МИРА

Таблица 93

ГЛАВНЫЕ УГЛЕДОБЫВАЮЩИЕ СТРАНЫ МИРА[56] В 2006 г.

** Преимущественно бурый уголь.

Размеры мирового потребления угля примерно совпадают с размерами его добычи. Наиболее крупные потребители каменного угля – Китай, США, Индия, ЮАР, Украина, Польша, Россия, бурого – Германия, Китай, Россия, США. Самый большой рост потребления угля в последнее время происходил в странах Азии, особенно в Китае и Индии, топливно-энергетические балансы которых ориентированы в основном на этот вид топлива.

Международная торговля углем постоянно возрастает: в 1980 г. она составляла 260 млн т, в 1990 г. – 390 млн, а в 2005 г. – 750 млн т. Но это значит, что в каналы международной торговли пока поступает лишь 13 % всего добываемого в мире угля, почти исключительно каменного. Тем не менее и в структуре, и в географии этой торговли за последние десятилетия произошли большие изменения. Еще сравнительно недавно на мировом рынке преобладал спрос на коксующийся уголь, затем, по мере замедления темпов развития черной металлургии, он стал падать, а спрос на энергетический уголь для ТЭС, напротив, расти. Теперь в международной торговле углем энергетический уголь уже преобладает, причем такое преобладание будет возрастать.

Еще большие изменения происходят в географии международной торговли углем. До середины 1980-х гг. главной углеэкспортирующей страной были США, но затем эта роль перешла к Австралии. Германия и Великобритания фактически перестали экспортировать уголь, зато в крупных экспортеров превратились также ЮАР и Канада. Несколько уменьшился экспорт из России, Казахстана, Польши, но увеличился экспорт из Индонезии, Китая, Колумбии. А вот список основных импортеров угля изменился мало: ими были и остаются Япония, Республика Корея, Тайвань в Азии, ФРГ, Франция, Италия, Великобритания, Испания, Бельгия, Нидерланды, Дания в Европе, Бразилия в Латинской Америке.

Экспортно-импортные перевозки каменного угля между этими странами привели к формированию вполне устойчивых «угольных тостов», главные из которых:

Австралия– Япония, Республика Корея, о. Тайвань;

Австралия – Западная Европа;

США – Западная Европа;

США – Япония;

ЮАР – Западная Европа;

ЮАР – Япония;

Колумбия – Западная Европа.

Угольная промышленность России в на рубеже веков выделялась среди всех отраслей российского ТЭКа наиболее кризисным состоянием, что привело к значительному падению объемов добычи угля (в 1991 г. – 367 млн т, в 2006 г. – 210 млн т) и к уменьшению его потребления. Несмотря на это экспорт угля все же остается на уровне 80–90 млн т в год. Примерно 1/10 его направляется в другие страны СНГ, 9/10 – в страны дальнего зарубежья (из азиатских стран это прежде всего Япония, Турция, из европейских – Италия, Германия, Великобритания, Финляндия, Румыния, Болгария, Словакия). Специалисты считают, что ключевыми направлениями дальнейшего развития этой отрасли в России должны быть не количественное наращивание объемов производства, а повышение его эффективности, структурная перестройка, внедрение новых технологий, улучшение качества продукции. Иными словами, речь идет о создании конкурентоспособных предприятий, обеспечивающих надежное увеличение растущего спроса. При этом роль восточных районов страны, которые и ныне дают 3/4 всей ее добычи угля, может еще более возрасти.

93. Мировая электроэнергетика

Электроэнергетика входит в состав топливно-энергетического комплекса, образуя в нем, как иногда говорят, «верхний этаж». Можно сказать, что она является одной из базовых отраслей мирового хозяйства. Эта ее роль объясняется необходимостью электрификации самых разных сфер человеческой деятельности. Поэтому и уровень электрификации топливно-энергетического баланса мира, который измеряется количеством первичных энергоресурсов, расходуемых на производство электроэнергии, все время возрастает и в развитых странах уже превысил 2/5.

Динамика мирового производства электроэнергии показана на рисунке 72, из которого вытекает, что во второй половине XX в. – начале XXI в. выработка электроэнергии увеличилась в 20 раз. На протяжении всего этого времени темпы роста спроса на электроэнергию превышали темпы роста спроса на первичные энергоресурсы. В первой половине 1990-х гг. они составляли соответственно 2,5 % и 1,5 % в год.

Согласно прогнозам, к 2010 г. мировое потребление электроэнергии может возрасти до 18–19 трлн кВт ч, а к 2020 г. – до 26–27 трлн кВт • ч. Соответственно будут возрастать и установленные мощности электростанций мира, которые уже в середине 1990-х гг. превысили уровень в 3 млрд кВт.

Между тремя основными группами стран выработка электроэнергии распределяется следующим образом: на долю экономически развитых стран приходится 55 %, развивающихся – 35 и стран с переходной экономикой – 10 %. Предполагают, что доля развивающихся стран в перспективе будет возрастать, и к 2020 г. они обеспечат уже около 1/2 мировой выработки электроэнергии.

Рис. 72. Динамика мирового производства электроэнергии, млрд кВтч

Таблица 94

ГЛАВНЫЕ СТРАНЫ – ПРОИЗВОДИТЕЛИ ЭЛЕКТРОЭНЕРГИИ[57] В 2006 г.

Распределение мирового производства электроэнергии между крупными географическими регионами также постепенно изменяется. Так, в 1950 г. на долю Северной Америки приходилось 46 %, Западной Европы – 25, Восточной Европы (с СССР) – 14, Азии – 10, Латинской Америки, Австралии и Океании – по 2 и Африки – 1 %. К 2005 г. доля Северной Америки уменьшилась до 26 %, Западной Европы – до 20, Восточной Европы (с СНГ) – до 11, тогда как доля Азии возросла до 34, Латинской Америки – до 5, Африки– почти до 3 %, доля Австралии и Океании осталась неизменной. Судя по прогнозам, в 2010 г. потребление электроэнергии в Северной Америке и Азиатско-Тихоокеанском регионе сравняется на уровне около 6 трлн кВт ч. В Западной Европе оно составит 2800 млрд кВт • ч, в Латинской Америке – 1350 млрд, в Африке – 550 млрд, на Ближнем и Среднем Востоке – 350 млрд кВт • ч.

Такой порядок регионов в известной мере предопределяет и состав главных стран – производителей электроэнергии (табл. 94).

Анализируя таблицу 94, нетрудно заметить, что из 18 вошедших в нее стран 14 относятся к экономически развитым и 4 – к развивающимся. В целом состав этой группы уже на протяжении длительного времени остается более или менее устойчивым, но число стран в ней постепенно возрастает. Еще в 1985 г. их было всего 11, причем в первую пятерку входили тогда США, СССР, Япония, Канада и Китай. Согласно одному из прогнозов, в 2020 г. производство электроэнергии в США достигнет 4350 млрд кВт ч, в Китае – 3450 млрд, В России – 180 млрд, в Индии – 1150 млрд, а в странах ЕС в целом – 2115 млрд кВт-ч. Но некоторые из этих показателей уже устарели.

Показатель производства электроэнергии из расчета на душу населения относится к числу наиболее важных показателей, характеризующих ту или иную страну, так как он в наибольшей мере отражает степень электрификации ее экономики. Поскольку темпы прироста производства электроэнергии выше средних темпов прироста населения, этот показатель для всего мира постепенно возрастает и ныне составляет около 2500 кВт-ч. Душевую выработку, превышающую этот средний количественный рубеж, имеют уже 55 стран мира, которые представляют все его континенты. Как и можно было ожидать, среди них преобладают экономически развитые страны Северной Америки (Канада– более 16 тыс. кВт-ч, США – около 14 тыс.), зарубежной Европы (Франция – около 9 тыс., Германия – около 7 тыс.), Япония (более 9 тыс. кВт-ч). Но «чемпионом мира» среди них была и остается Норвегия, где показатель душевого производства электроэнергии превышает 30 тыс. кВт-ч! В развивающемся мире душевую выработку выше среднемирового уровня имеют лишь очень немногие страны, преимущественно нефтедобывающие – с небольшим населением и довольно развитой теплоэнергетикой (Кувейт – около 14 тыс. кВт-ч, Катар– 10 тыс., Саудовская Аравия, ОАЭ, Бахрейн – 6–7,5 тыс. кВт-ч). Но подавляющее большинство развивающихся стран имеет показатели душевой выработки ниже 1000 кВт-ч, а, скажем, Бангладеш в Азии, Судан, Танзания, Эфиопия в Африке не дотягивают и до 100 кВт-ч.