|

|

Международные экономические отношения

Под международными экономическими отношениями понимают систему хозяйственных связей между национальными экономиками отдельных стран. Это особая сфера деятельности, основанная на международном разделении труда и служащая своего рода «мостом» между национальными экономиками и мировым хозяйством. К числу факторов, воздействующих на международные экономические отношения, обычно относят: рост глобализации, регионализации хозяйства, экономической взаимозависимости стран, ускорение научно-технического прогресса, прирост и постоянное перемещение населения, возрастание роли международных экономических организаций и негосударственных структурных образований (в первую очередь ТНК). В экономической литературе в качестве основных форм международных экономических отношений принято рассматривать:

– международную торговлю товарами и услугами;

– международное движение капитала;

– международные валютные и финансово-кредитные отношения;

– международное движение рабочей силы;

– международные специализацию и кооперирование производства;

– международное научно-техническое сотрудничество;

– деятельность международных экономических организаций.

С позиций экономической географии наибольший интерес представляет изучение главных пространственных направлений международных экомических связей. Эти направления, в свою очередь, можно трактовать по-разному, в зависимости от той или иной модели мирового хозяйства.

При двучленной модели мирового хозяйства в центре внимания оказываются международные экономические отношения в направлении Север – Юг. Эти отношения и в прошлом, и еще в значительной мере в настоящем строятся по формуле «ведущий – ведомый». Роль ведущего играют экономически развитые страны Запада – наиболее активные участники международных экономических отношений, фактически определяющие их характер, а роль ведомого – развивающиеся страны. Однако с течением времени на этом направлении происходили и продолжают происходить существенные изменения.

Известно, что в период колониальной и полуколониальной зависимости стран Азии, Африки и Латинской Америки они играли роль аграрно-сырьевых придатков метрополий, поставляя в них продукцию тропического земледелия, сырье и топливо, а зачастую и дешевую рабочую силу. Это давало им возможность использовать небольшую валютную выручку для импорта готовых изделий. Конечно, такой характер участия в международном географическом разделении труда ограничивал их вовлеченность в мировое хозяйство и к тому же делал ее однобокой.

После достижения странами Азии, Африки и Латинской Америки политической независимости их место во всемирных экономических отношениях стало изменяться. Курс на индустриализацию привел к тому, что в их экспорте начала возрастать доля продукции обрабатывающей промышленности, в том числе общего и транспортного машиностроения. Наряду с этим они продолжали увеличивать экспорт цветных металлов, минерального сырья и топлива. Однако, как уже говорилось выше, эти структурные изменения охватили лишь часть развивающихся стран. И в целом индустриализация в 50—70-х гг. XX в. не привела к таким результатам во внешнеэкономической сфере, на которые они рассчитывали. Вот почему развивающиеся страны выступили инициаторами установления нового международного экономического порядка (НМЭП), в чем их активно поддержал СССР.

По их инициативе в мае 1974 г. на VI Специальной сессии Генеральной Ассамблеи ООН были приняты Декларация об установлении нового международного экономического порядка и Программа действий, а в декабре того же года на XXIX сессии Генеральной Ассамблеи – Хартия экономических прав и обязанностей государств. Эти три документа и стали отправными в движении за НМЭП. В основу его были положены следующие главные цели: 1) установление полного национального суверенитета над природными ресурсами и всеми видами хозяйственной деятельности; 2) улучшение условий международной торговли, установление более обоснованных цен на сырье, ликвидация «ножниц цен» и расширение промышленного экспорта из развивающихся стран; 3) сокращение технологического разрыва между развитыми и развивающимися странами, прекращение «перекачки умов»; 4) облегчение бремени финансовой задолженности развивающихся стран; 5) контроль за деятельностью международных монополий.

За прошедшее с тех пор время развивающимся странам удалось добиться значительных результатов. К ним относится безусловное международное признание суверенитета этих стран над своими природными ресурсами и резкое повышение их доли в доходах от реализации своего сырья и топлива на мировом рынке. Одним из наглядных примеров такого рода может служить деятельность ОПЕК. Далее они добились от ТНК большего участия в реализации своих национальных программ развития и партнерства с местным капиталом. Наряду с этим они сумели расширить экономическое сотрудничество друг с другом и создать ряд региональных экономических группировок.

И тем не менее концепцию НМЭП пока удалось осуществить далеко не полностью. К тому же в начале 1980-х гг., когда наступил экономический кризис, темпы преобразований явно замедлились. Это прежде всего относится к проблеме цен на сырье и связанной с ней проблеме финансовой задолженности.

В начале 1980-х гг. сырье и топливо составляли в экспорте развивающихся стран 70–80 %. Доходы и благополучие примерно ста из них зависели в первую очередь от конъюнктуры мировых рынков нефти, меди, олова, кофе, какао, бананов, хлопка, шерсти и других подобных продуктов. Понятно, что падение мировых цен сначала на нефть, а затем и на другие сырьевые и продовольственные товары (в середине 1980-х гг. они опустились до самого низкого уровня за последние 50 лет) стало для этих стран тяжелым ударом. Тем не менее необходимость выплачивать огромные суммы по долгам заставляла их, невзирая на неблагоприятную конъюнктуру, форсировать свой традиционный сырьевой экспорт. Но это не помогло. Доля развивающихся стран в мировом экспорте в 1980-х гг. уменьшилась, а их финансовая задолженность странам Запада возросла с 570 млрд долл. в 1980 г. более чем 1,2 трлн долл. в 1990 г., а в 2005 г. достигла 2 трлн долл.

Наибольшую финансовую задолженность ныне имеют страны Латинской Америки: Бразилия – 190 млрд долл., Мексика – 160 млрд, Аргентина – 115 млрд долл. Им не уступают страны Азии: Китай – 280 млрд долл., Индонезия – 140 млрд, Индия – 125 млрд, Турция – 170 млрд, Таиланд – 55 млрд долл. Для погашения такого долга этим странам приходится ежегодно выплачивать от 10–15 до 25–25 и даже 45 (Бразилия) млрд долл., что ложится тяжким бременем их экономику. Можно добавить, что Генеральная Ассамблея ООН еще в 1970-х гг. приняла постановление о том, что экономически развитые страны должны отчислять в пользу развивающихся стран 0,7 % своего ежегодного ВВП. Однако в середине 1990-х гг. эту норму соблюдали только Норвегия, Дания, Швеция и Нидерланды, тогда как в остальных странах Запада отчисления составляли от 0,6 % (Франция) до 0,15 % (США). Тем не менее в некоторых наименее развитых странах такая официальная помощь обеспечивает 10–20 %, а иногда (Мозамбик, Руанда) и 30 % ВВП. Важно добавить, что на саммите стран «большой восьмерки» в Генуе в 2001 г. было принято решение списать 50 млрд долл. внешнего долга заведомо неплатежеспособным странам Африки и Латинской Америки.

Очень сложной продолжает оставаться и проблема взаимоотношений развивающихся стран с ТНК, которые контролируют 2/5 промышленного производства и 1/2 внешних экономических связей этих стран. Действительно, в последние два десятилетия ТНК экономически развитых стран стали строить в развивающихся странах больше современных предприятий с использованием новых технологий. Наиболее яркий пример такого рода– электронная промышленность в новых индустриальных странах. Но при этом нужно учитывать два следующих обстоятельства. Во-первых, то, что здесь преобладают сборочные предприятия, ориентированные прежде всего на дешевизну рабочей силы (почасовая оплата труда занятого в электронной промышленности Тайваня в 6–7 раз ниже, чем в США). И во-вторых, то, что подобные современные предприятия построены и строятся в сравнительно небольшом числе «избранных» стран.

Помимо дешевизны рабочей силы развивающиеся страны привлекают ТНК не столь строгим законодательством (или вообще отсутствием такового) в сфере охраны окружающей среды. Это послужило стимулом к сооружению в странах Азии, Африки и Латинской Америки прежде всего таких предприятий тяжелой промышленности, которые занимают большие площади, потребляют много сырья, воды, а иногда и энергии и в целом относятся к категории экологически «грязных».

Перенос «грязных» производств в развивающиеся страны составляет основу современной экологической стратегии Японии. С середины 1970-х гг. в этой стране запрещено строительство новых нефтеперерабатывающих заводов. Но японскому капиталу принадлежат многие НПЗ в Сингапуре, Индонезии, других странах

Юго-Восточной Азии, которые перерабатывают для отправки в Японию не только свою нефть, но и нефть, поступающую из стран Персидского залива. Металлургические компании Японии построили на Филиппинах заводы по производству железорудных окатышей (на базе руды, поступающей из Бразилии и Австралии), которые затем отправляют на металлургические комбинаты Японии. С такой же целью далеко за пределы страны были вынесены заводы по выплавке меди, первичного алюминия. Следовательно, можно говорить о своего рода «экологическом убежище», которым стали для Японии страны Юго-Восточной Азии.

США и Канада создали себе подобное «убежище» в странах Карибского бассейна. Увеличение мощностей НПЗ в Пуэрто-Рико, на Багамских, Виргинских островах, в Тринидаде и Тобаго, ориентированных на нефть из стран Персидского залива и Нигерии, как бы компенсирует сокращение их в самих США и Канаде. То же относится к производству железорудных окатышей из дальнепривозного сырья, глинозема из местного сырья. Производство асбеста из США переведено в Мексику.

Перенос «грязных» производств в развивающиеся страны осуществляют и государства Западной Европы. Уже говорилось о том, что в этом регионе также сокращаются мощности НПЗ, заводов черной и цветной металлургии, химических удобрений, серной кислоты. Но это сокращение тоже компенсируют, причем преимущественно за счет Африки, где резко обострилась экологическая ситуация в Нигерии, ДР Конго, Замбии, Кении, ряде других стран.

Вот почему задача осуществления нового международного экономического порядка, более разностороннего включения стран Юга во всемирные экономические отношения продолжает оставаться одной из ключевых проблем современного мирового хозяйства. Как уже было отмечено, опыт развития этих стран свидетельствует о том, что для преодоления своего отставания от стран Севера они использовали две основные модели экономической стратегии. Первая из них предусматривала развитие национальной экономики с преимущественной ориентацией на экспорт товаров и услуг, отчего она и получила наименование экспор-тноориентированной. А вторая модель, исходящая из необходимости замещения импорта товаров собственным производством, стала называться импортозамещающей. Сравнение результатов приводит к выводу о том, что первая из этих моделей оказалась значительно более эффективной. Примером тому могут служить новые индустриальные страны Азии, где именно развитие внешнеэкономических связей стало главным катализатором роста национального хозяйства. В то же время вторая модель, которой длительное время следовали некоторые латиноамериканские страны, к подобным результатам не привела.

Экономика России в составе СССР долгое время развивалась фактически изолированно от мирового хозяйства и международных экономических отношений (за исключением отношений со странами СЭВ), что не могло не привести к ряду отрицательных последствий. В 90-егг. XX в. место России в международных экономических отношениях стало еще более скромным. Это объясняется двумя главными причинами. Во-первых, общим упадком экономики в этот период. Во-вторых, тем, что попытки России интегрироваться в мировую экономику нередко наталкивались на политику сдерживания, а порой и вытеснения даже из тех сфер международных экономических отношений, где ее продукция оказывалась вполне конкурентоспособной и пользовалась спросом. В результате по степени вовлеченности в международные экономические отношения Россия уступает большинству экономически развитых стран, в том числе и со значительно меньшим экономическим потенциалом. Определенную угрозу ее экономической безопасности создает и огромный внешний долг, по размерам которого (153 млрд долл. в 2001 г.) страна занимает одно из первых мест. Если же учитывать не только государственный, но и частные долги, то сумма внешнего долга В 2006 г. правительству удалось расплатиться с государственными долгами бывшего СССР и России 90-х гг. Но частичный долг остается еще непомерно большим, составляя 230 млрд долл (второе место после Китая). Специалисты считают, что для выхода из создавшегося положения стране необходимо перейти к экспортоориентированной стратегии развития, что – при условия изменения структуры экспорта – позволит ей выйти на рынки не только стран ближнего зарубежья и развивающихся стран, но и экономически развитых стран.

136. Открытая экономика

В последние десятилетия в экономико-географический обиход вошло важное новое понятие об открытой экономике, в самой общей форме означающее повышение роли мирохозяйственных связей в развитии национальных экономик отдельных стран.

Действительно, в эпоху НТР и углубления международного географического разделения труда рост открытости национальной экономики, или, иначе, степени ее вовлеченности в мировую экономику, в мирохозяйственные связи становится такой же объективной закономерностью, как неуклонное повышение уровня производства. Международные интеграционные группировки, региональные и отраслевые экономические союзы также способствуют тому, что все большее число стран отходит от политики опоры только на собственные силы, стремясь интегрироваться в мировое хозяйство. В этом смысле открытую экономику можно рассматривать как своего рода антипод политике автаркии, экономического самообеспечения, опоры прежде всего на собственные силы. Открытая экономика предполагает, с одной стороны, высокую экспортность хозяйства, а с другой – доступность внутреннего рынка для притока иностранных капиталов, товаров, технологий, рабочей силы, потоков информации, использование различных форм совместного предпринимательства при сохранении целостности национального народнохозяйственного комплекса. Лишь в этом случае она может способствовать специализации и кооперированию производства, применению мирового опыта и общему повышению эффективности производства и благосостояния людей. Стран с открытой экономикой в мире становится все больше, а стран с закрытой экономикой – все меньше. Хотя при этом нужно иметь в виду, что оба эти понятия относительны, поскольку стран с полностью открытой или полностью закрытой экономикой в мире нет или почти нет.

Несомненный интерес представляет и вопрос о степени открытости национальных экономик, которая зависит от нескольких факторов, в том числе и географического характера.

Во-первых, это абсолютные масштабы производства и потребления, определяющие емкость внутреннего рынка. По отношению к достаточно развитым странам общая закономерность при этом прослеживается вполне отчетливо: открытость национальной экономики, как правило, тем больше, чем меньше экономический потенциал страны. Развитые страны с очень большим экономическим потенциалом и очень емким внутренним рынком обычно меньше зависят от внешнеэкономических связей, чем небольшие страны. На это обстоятельство уже давно обратил внимание Н. Н. Баранский, пришедший к выводу о том, что степень вовлеченности страны в международный торговый оборот обратно пропорциональна ее величине. Впрочем, в современную эпоху такая обратная пропорциональность вряд ли остается абсолютным правилом.

Во-вторых, это степень обеспеченности страны собственными природными ресурсами. Ясно, что развитые страны, недостаточно обеспеченные природными – прежде всего минеральными – ресурсами, будут иметь более открытую экономику; достаточно сравнить США и Японию.

В-третьих, это отраслевая структура хозяйства. Доказано, что развитая страна с преобладанием базовых отраслей промышленности (энергетика, металлургия и др.), как правило, имеет менее открытую экономику, чем страна, ориентирующаяся на современные наукоемкие отрасли, связанные с международными специализацией и кооперированием.

В-четвертых, это особенности экономико-географического положения той или иной страны (а в известной мере – и ее геополитического положения). В качестве примера наивысшей благоприятности ЭГП можно привести европейские страны – члены ЕС.

В-пятых, это государственная политика, которая может активно способствовать развитию открытой экономики (как в странах ЕС, НАФТА, АСЕАН и других интеграционных группировок) или, напротив, препятствовать ее формированию (как это было, например, в свое время в СССР, Китае и некоторых других социалистических странах).

Для понимания и оценки открытости экономики очень важен также вопрос о ее показателях (индикаторах). Их подразделяют на абсолютные и относительные. К числу абсолютных показателей относятся: внешнеторговый оборот, экспорт и импорт из расчета на душу населения, а к числу относительных – внешнеторговая, импортная и экспортная квоты. Все эти показатели в какой-то мере дополняют друг друга.

Достоинство абсолютных показателей заключается в том, что они могут быть рассчитаны в очень широком диапазоне: для мира в целом, для отдельных регионов, стран, отраслей и даже предприятий. С позиций географии мирового хозяйства наибольший интерес представляют, естественно, показатели по миру, но также – по регионам и странам.

В отношении внешнеторгового оборота на душу населения ограничимся наиболее общими данными. В 2005 г. этот показатель для всего мира уже приблизился к 3000 долл. В том числе в экономически развитых странах он составлял 10300 долл., в развивающихся – 1600 и в странах с переходной экономикой – 1750 долл. Эти данные уже сами по себе свидетельствуют о том, что экономически развитые страны Запада обладают наиболее открытой экономикой.

Еще более репрезентативным индикатором степени открытости могут служить данные об экспорте страны из расчета на душу населения (табл. 157).

ТОВАРНЫЙ ЭКСПОРТ ИЗ РАСЧЕТА НА ДУШУ НАСЕЛЕНИЯ (2005 г.)

Таблица 157

* Без стран СНГ.

Сведения, приведенные в таблице 157, позволяют сравнить не только три группы стран современного мира, но и отдельные его регионы и страны-«рекордсмены». Из них также вытекает, что наиболее высокий уровень открытости экономики характерен для Западной Европы, за которой следуют Северная Америка, зарубедная Азия, Восточная Европа, Австралия и Океания, Латинская Америка и страны СНГ. Что же касается отдельных стран, то абсолютным «рекордсменом» по рассматриваемому показателю оказывается Сингапур. Очень высокие показатели имеют также малые развитые страны Западной Европы, высокие – новые индустриальные страны Азии (в среднем – 6300 долл.) и нефтеэкспортирующие страны – Кувейт, Саудовская Аравия, Габон, Венесуэла.

При всем значении абсолютных индикаторов определения степени открытости национальных экономик чаще используют относительные показатели.

Во-первых, это показатель внешнеторговой квоты. Он представляет собой отношение величины внешнеторгового оборота страны к ее валовому внутреннему продукту. Этот показатель позволяет судить о роли внешнеторгового фактора в национальной экономике. Характерно, что за последние три десятилетия для большинства стран он почти удвоился.

Во-вторых, это показатель импортной квоты, который рассчитывают как соотношение валового импорта страны и валового внутреннего продукта. Он отражает зависимость от импорта товаров и услуг, поэтому его называют также коэффициентом импортной зависимости. В среднем для всего мира он составляет 20 %, а наиболее высокого уровня достигает в странах Западной Европы (в Бельгии – 60 %, в Ирландии – 55, в Нидерландах – 50 %), вНИС Азии (в Сингапуре – 140 %, в Малайзии – 80 %) и в некоторых постсоциалистических странах (в Эстонии – 95 %, в Армении и Молдавии – 65, на Украине и в Литве – 60, в Болгарии и Словакии – 55 %).

В-третьих, это, пожалуй, наиболее часто употребляемый показатель экспортной квоты, рассчитываемый по формуле:

Эк= Э/ВВП 100 %,

где Эк – экспортная квота, Э – величина экспорта и ВВП – валовой внутренний продукт. Как наиболее репрезентативный этот показатель именуют также коэффициентом открытости экономики.

Статистические данные свидетельствуют о том, что главная общая тенденция последних десятилетий заключается в постоянном возрастании экспортной квоты. Для всего мира она увеличилась с 13 % в 1960 г. до 20 % в 2000 г.

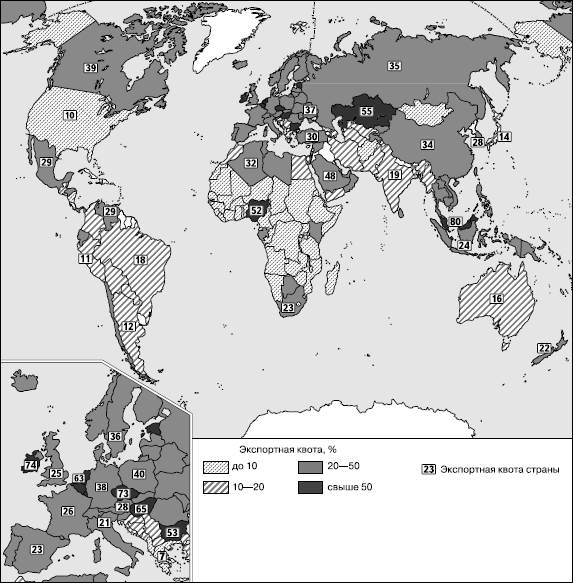

Что же касается отдельных стран, то сравнить их по размерам экспортной квоты позволяет рисунок 116, подтверждающий отмеченные выше пространственные закономерности. Из крупных регионов мира наиболее высокую экспортную квоту имеет Западная Европа, внешнеэкономическую базу которой образует интеграционная группировка Европейского союза. Большинство стран этого региона имеет экспортную квоту от 20 до 50 %, а Бельгия, Нидерланды, Ирландия – и того выше. Довольно высоки показатели экспортной квоты и в странах Центрально-Восточной Европы и СНГ. В регионе зарубежной Азии различия между странами гораздо более существенны: от очень высоких (Малайзия) до весьма низких (Индия). В Африке по размерам экспортной квоты выделяются нефтеэкспортирующие (Алжир, Ливия, Нигерия) и крупные горнодобывающие страны (ЮАР, Ботсвана). В Северной Америке США – как страна с мощной экономикой и очень большим внутренним рынком – отличаются довольно низкой экспортной квотой, а Канада, обладающая целым набором экспортоориентированных отраслей, – гораздо более высокой. В Латинской Америке более высокую экспортную квоту также имеют страны с экспортоориентированной экономикой – Венесуэла (нефть), Эквадор (бананы). А для Австралии, несмотря на все зарождающиеся здесь трансокеанские «мосты», характерна не очень высокая экспортная квота.

К сказанному можно добавить, что в мире есть еще немало небольших стран, которые на рисунке 116 просто невозможно разглядеть. Но они тоже очень активно включились в мирохозяйственные связи и имеют высокие коэффициенты экспортности. В качестве примеров можно привести такие нефтедобывающие и нефтеэкспортирующие страны, как ОАЭ, Кувейт, Катар, Бахрейн, Оман, Бруней, Габон, Тринидад и Тобаго, а также Израиль, Кипр, Багамские Острова, Маврикий, где размеры экспортной квоты колеблются в пределах от 50 до 95 %.

Открытость экономики России в 1990-х гг. в результате рыночных реформ и большего врастания в мировую экономику значительно увеличилась. В СССР экспортная квота составляла 5 % (по другим оценкам – 10–15 %), в России же к 2005 г. она возросла до 35 %.

Для России, поставившей перед собой задачу врастания в мировое экономическое пространство, постепенное повышение экспортной квоты отражает определенную закономерность. Конечно, рост ее экспортной квоты в первую очередь связан с экспертом нефти, природного газа, черных и цветных металлов. Но в начале XXI в. обрабатывающая промышленность и непроизводственная сфера тоже стали принимать большее участие в ее формировании.

137. Свободные экономические зоны

Активное включение все большего числа стран мира в международное географическое разделение труда, их врастание в мирохозяйственные связи, реализация ими основных принципов открытости экономики, доминирование экспортной специализации привели к возникновению и широкому распространению такой новой формы организации производства, как свободная экономическая зона (СЭЗ). Главная цель создания СЭЗ заключается именно в более глубоком включении национальных хозяйств в международное географическое разделение труда. Другие цели – насыщение внутреннего рынка высококачественной продукцией, внедрение в отечественное производство новейших научно-технических разработок, увеличение занятости, решение проблем региональной политики путем создания «полюсов роста» и т. д.

Рис. 116. Показатели экспортной квоты стран мира

Неудивительно, что общее число свободных экономических зон, появившихся в мире (несмотря на зарождение некоторых их видов значительно раньше) в конце 50-х– начале 60-х гг. XX в., затем стало быстро возрастать. Что же касается конкретных количественных оценок, приводимых в разных источниках, то они различаются довольно сильно. Одни авторы полагают, что к середине 1990-х гг. общее число СЭЗ в мире приблизилось к 1000, другие говорят о 1200, 2000 и даже более 4000. Несколько меньше расхождений в оценках того места, которое ныне занимают свободные экономические зоны в мировой экономике. Считается, что их доля в мировом товарообороте увеличилась с 8 % в 1980 г. до 20 в 1985-м и 30 % в конце 1990-х гг. Функционируют они уже примерно в 120 странах мира, в число занятых в них исчиляется многими миллионами.

Разнобой количественных оценок объясняется в первую очередь тем, что само понятие о свободной экономической зоне ни в отечественной, ни в зарубежной литературе абсолютно четко еще не сформировано. В самой общей форме под СЭЗ следует понимать часть территории страны, где государство устанавливает особый режим управления, наиболее благоприятный для деятельности иностранных и отечественных предпринимателей, для привлечения внешних и внутренних инвестиций. Этот режим обычно предусматривает особые льготы для осуществления торговых операций (вплоть до отмены экспортно-импортных пошлин), налоговые льготы (вплоть до отмены налогообложения), финансовые льготы на предоставление коммунальных и иных услуг и административные льготы, облегчающие процедуры въезда и выезда, регистрации предприятий и т. д.

Большинство свободных экономических зон имеют сравнительно небольшую территорию и относятся к категории «точечных» объектов, но есть среди них и довольно обширные, и даже очень большие по площади. Одно из непременных условий возникновения СЭЗ – наличие выгодного экономико-географического положения. Для небольших, «точечных», СЭЗ это прежде всего соседство с международным портом или аэропортом.

Определенные понятийно-терминологические трудности возникают и при классификации свободных экономических зон, выделении различных их типов (видов). Но чаще всего такую классификацию осуществляют по четырем главным критериям: 1) по характеру деятельности и функциональному предназначению;

2) по степени интегрированности в мировую и национальную экономику;

3) по отраслевому признаку;

4) по характеру собственности (они могут быть государственными, частными и смешанными). Все это создает достаточно широкий диапазон для разного рода трактовок: одни авторы считают, что существует до 25–30 разновидностей СЭЗ, другие ограничиваются 10–15 и еще меньшим числом их типов. Но в любом случае очень важна группировка этих типов, объединение их в несколько родственных групп.

Первую группу образуют торговые СЭЗ. Это одна из наиболее ранних (возникших еще в XVI–XVII вв.) разновидностей свободных экономических зон. К ней относятся свободные таможенные зоны, торгово-складские зоны, свободные порты, но в первую очередь– зоны свободной торговли (ЗСТ), получившие наиболее широкое распространение. Зоны свободной торговли обычно создаются на территории морских портов и аэропортов или в непосредственной близости от них. Они пользуются таможенной экстерриториальностью, т. е. хранящиеся и продающиеся в них товары не подлежат обычному таможенному контролю. Одной из разновидностей ЗСТ считают и магазины «Дьюти фри», пользующиеся правом беспошлинной торговли и ставшие необходимой принадлежностью многих международных аэропортов.

Вторую группу образуют промышленно-производственные СЭЗ, также имеющие несколько разновидностей. СЭЗ этой группы принято подразделять на экспорто– и импортоориентированные. Первые из них работают на внешний рынок, а вторые имеют задачу насыщения товарами внутреннего рынка. Экспортно-производственных зон (ЭПЗ) значительно больше, так что они в основном и формируют вторую группу СЭЗ. В отличие от зон свободной торговли экспортно-производственные зоны предназначены прежде всего для увеличения экспортного потенциала страны и соответственно ее валютных доходов. Некоторые из них возникли на базе трансформации зон свободной торговли, но большинство создавали целенаправленно с экспортной ориентацией. Для многих таких зон характерно преобладание сборочных предприятий.

Третью группу образуют научно-технологические (технико-внедренческие) СЭЗ, в которых концентрируются национальные и зарубежные проектные, исследовательские, научно-производственнне фирмы, также пользующиеся единой системой налоговых и финансовых льгот. Задача таких СЭЗ заключается в разработке и внедрении в отечественную практику новейших технологий. Они имеют характер инновационных и научных центров, научных, исследовательских парков, технопарков и др.

Четвертую группу образуют сервисные СЭЗ, предоставляющие льготные условия тем фирмам и учреждениям, которые специализируются на оказании различного рода услуг – в основном финансовых, но также и других. Среди них различают офшорные зоны, финансовые центры, центры предоставления банковских, туристических и иных услуг.

Пятую группу образуют комплексные СЭЗ. Они не имеют узкой специализации, а охватывают разные стороны экспортно-импортной, производственной и инновационной деятельности, отчего их относят к наиболее сложным по внутренней структуре. Как правило, комплексные СЭЗ и по размерам значительно больше других. Они могут занимать территорию целого района, административной области, а в отдельных случаях и более крупного региона.

Наконец, в шестую группу можно включить международные СЭЗ, которые стали возникать сравнительно не так давно. Такие зоны создаются в приграничных районах двух или нескольких стран с участием как частных фирм, так и соответствующих государств. Наиболее ярким примером международной СЭЗ может служить создаваемая на границе России, Китая и КНДР зона Туманган.

Туманганский проект предусматривает создание в дельте р. Туманган (Тумэньцзян) особой международной экономической зоны площадью 1000 км2 с новым городом-портом. Для реализации этого проекта уже заключены соответствующие межправительственные соглашения. Для Китая этот проект выгоден, так как обеспечит ему создание новых рабочих мест и выход к Японскому морю. Перед КНДР, которая известна закрытостью своей экономики, он открывает возможность участвовать в многосторонних соглашениях. Россия благодаря ему может углубить свои экономические связи со странами АТР, причем на основе наукоемких производств и сферы услуг. Большой интерес к этому проекту проявляют также Япония и Республика Корея. Однако некоторые факторы политического и экономического характера оказывают сдерживающее воздействие на его осуществление.

Добавим, что при рассмотрении классификации свободных экономических зон некоторые авторы предпринимали попытки выделить их последовательные поколения. Обычно к СЭЗ первого поколения относят зоны свободной торговли, к СЭЗ второго поколения – экспортно-производственные зоны, к СЭЗ третьего поколения – технико-внедренческие и сервисные зоны. Появились также первые предложения, касающиеся СЭЗ четвертого поколения.

Несмотря на многие черты сходства, свободные экономические зоны в развитых странах Запада, в развивающихся странах и странах с переходной экономикой имеют и некоторые различия.

Большое распространение таких зон в странах Запада вытекает из их активного участия в международном географическом разделении труда и мирохозяйственных связях, в разного рода интеграционных группировках, да и из самого постиндустриального характера их экономики. Неудивительно, что в этих странах представлены почти все разновидности СЭЗ.

В Западной Европе количественно преобладают зоны свободной торговли. Они появились здесь еще в XIX в. и даже раньше (вольные гавани), а к середине 1990-х гг. их количество возросло примерно до 150. Сначала такие зоны формировались преимущественно в морских портах Германии (Гамбург, Бремен, Бремерхафен, Киль, Эмден, Куксхафен), Дании (Копенгаген), Финляндии (Хельсинки, Турку), Греции (Пирей, Салоники). Давно известны также крупные ЗСТ в речных портах и железнодорожных узлах (например, в Линце и Граце в Австрии). Однако новейшая история европейских, да, собственно, и мировых ЗСТ началась в конце 1950-х гг., и связана она с ирландским международным аэропортом Шеннон.

Аэропорт Шеннон, расположенный в западной части Ирландии, специализировался на дозаправке самолетов, обслуживавших трансатлантические рейсы. Но по мере того как ведущие авиакомпании стали переходить на самолеты, не нуждавшиеся в дозаправке, экономическое положение Шеннона ухудшалось, и он оказался на грани закрытия. Тогда в 1959 г. правительство страны объявило о своем намерении сделать Шеннон зоной свободного международного предпринимательства. Эта акция оказалась вполне успешной. Иностранный капитал за короткие сроки сумел создать здесь тысячи новых рабочих мест, ликвидировать безработицу и вернуть району экономическое благополучие. Ныне в зоне Шеннона производят электронное оборудование, буровые установки, промышленные алмазы, товары широкого потребления. Его годовой экспорт уже превысил 1 млрд долл. Да и сам Шеннон превратился в процветающий город.

Кроме зон свободной торговли в Западной Европе получили широкое распространение научно-технологические зоны, центры офшорного бизнеса. В некоторых странах, например, в Великобритании, СЭЗ создавались в рамках региональной политики, направленной на подъем депрессивных районов. Перспективы создания СЭЗ в Западной Европе во многом связаны с углублением интеграционных процессов в системе Европейского союза.

В США также наибольшее распространение получили зоны свободной торговли. Их здесь начали создавать еще в середине 30-х гг. XX в. для преодоления последствий мирового экономического кризиса. Теперь таких зон, расположенных в портовых городах и транспортных узлах, уже несколько сотен. В 1980-х гг. в стране начали возникать также зоны свободного предпринимательства, ориентирующиеся преимущественно на внутренний рынок. Большое распространение получили научно-технологические зоны.

В Японии долгое время особенно много внимания уделяли технополисам и технопаркам, но с начала 1990-х гг. правительство этой страны приняло меры, направленные на стимулирование экспорта и привлечение зарубежных инвестиций. С этой целью в морских портах и международных аэропортах стали создавать свободные внешнеторговые зоны.

В развивающихся странах первые свободные экономические зоны начали возникать в середине 1960-х гг. Сначала их было немного, но затем произошел настоящий бум, так что к концу 1990-х гг. по общему числу СЭЗ эти страны, по-видимому, уже не уступали развитым. Наибольшее распространение в странах Азии, Африки и Латинской Америки получили экспортно-производственные зоны, которые обычно вывозят почти всю производимую продукцию на внешние рынки. Очень часто такие зоны имеют анклавный характер, образуя своего рода «государство в государстве». Это происходит потому, что владельцами предприятий в них выступают крупные ТНК, разные дочерние компании которых поставляют для таких зон детали и полуфабрикаты, организуют в них, опираясь на дешевую рабочую силу, сборку готовых изделий, которые затем направляют на экспорт. Поэтому некоторые экономисты считают, что подобные (фактически экстерриториальные) зоны правильнее именовать не свободными, а специальными зонами. Для таких СЭЗ наиболее характерна специализация на электронной промышленности. На ее предприятиях обычно занято до 3/5 всей рабочей силы ЭПЗ. При этом преобладают предприятия, не требующие больших затрат и ориентирующиеся на продукцию самого массового спроса (компьютеры, средства связи, электронные часы и игры и т. п.). На втором месте по инвестициям и численности занятых – швейная и текстильная промышленность, производство спортивного инвентаря и др.

Больше всего экспортно-производственных зон в развивающихся странах зарубежной Азии, в первую очередь новых индустриальных. Всего в середине 1990-х гг. их было около 100. В качестве примеров наиболее эффективных и хорошо зарекомендовавших себя обычно приводят ЭПЗ Республики Корея (Масан), о. Тайвань (Гаосюн), Малайзии (Пинанг), Филиппин (Багио), Сингапура (Джуронг). Но такие зоны есть также в Индии, Индонезии, Пакистане, Таиланде, Сирии, Иордании. Кроме экспортно-производственных в развивающихся странах Азии встречаются и СЭЗ других типов. Кстати, в международных аэропортах Сингапура и города Дубай (ОАЭ) расположены крупнейшие в мире центры – магазины беспошлинной торговли по системе «Дьюти фри».

Но наибольшие масштабы создание специальных экономических зон приняло в Китае. В стране, где сохраняется плановое хозяйство, они выполняют роль своего рода экспериментальных рыночных полигонов. Формирование СЭЗ в Китае началось в конце 1970-х гг. и затем прошло в своем развитии несколько этапов. Ныне на пять специальных экономических зон (Шэньчжэнь, Чжухай, Шаньтоу, Сямэнь и о. Хайнань) приходится значительная часть всех иностранных инвестиций в экономику страны. Кроме того еще в 1980-х гг. 14 приморских городов Китая получили статус открытых. А в 1990-х гг. был создан свободный экономический район Пудун (в Шанхае), которому китайское правительство отводит ключевую роль в увеличении открытости экономики.

Латинская Америка по числу свободных экономических зон лишь немногим уступает зарубежной Азии. Первоначально в этом регионе создавали преимущественно зоны свободной торговли (в портах и пограничных транспортных узлах), но затем стали преобладать экспортно-производственные зоны. Большое развитие получили также разного рода офшорные центры. Обычно отдельные страны Латинской Америки имеют сравнительно небольшое число СЭЗ, которые целенаправленно создаются правительствами этих стран и имеют четкую специализацию. Примером очень крупной и комплексной зоны может служить СЭЗ «Манаус» в бразильской части Амазонии, занимающая площадь в 3,6 млн км2! А в Мексике, напротив, создавали небольшие СЭЗ, фактически на базе отдельных предприятий; поэтому число их очень велико. Разного вида СЭЗ функционируют также в Чили, Колумбии, Уругвае, в небольших странах Центральной Америки и на островах Карибского моря.

В Африке свободные экономические зоны пока получили меньшее распространение – в значительной мере из-за недостатка средств и неразвитости инфраструктуры. Здесь также преобладают экспортно-производственные зоны, среди которых наибольшее значение имеют зоны на о. Маврикий, в Тунисе и в Египте.

Далеко не все попытки создания свободных экономических зон в развивающихся странах оказались успешными. Под влиянием прежде всего политической нестабильности (доходившей до вооруженных конфликтов), а также ряда экономических и административных факторов некоторые СЭЗ, созданные в свое время в Либерии, Сенегале, Шри-Ланке, Гватемале, фактически перестали функционировать.

В странах с переходной экономикой свободные экономические зоны также получили некоторое развитие. Из стран Центрально-Восточной Европы первыми еще в 1960-х гг. их стали создавать СФРЮ и Венгрия. Затем они появились и в других странах. В условиях планово-централизованной экономики эти СЭЗ рассматривали как элементы рыночной экономики, способные привлечь иностранные инвестиции. После того как страны Центрально-Восточной Европы в 1990-х гг. перешли к рыночной экономике, значение СЭЗ еще более возросло. Среди них здесь преобладают экспортно-производственные зоны, но встречаются и СЭЗ других типов, например имеющие главной целью увеличение занятости в старопромышленных депрессивных районах. В Румынии, Венгрии, Болгарии СЭЗ создаются на государственной основе, в Польше – на акционерной, а в Венгрии также и на смешанной.

В России свободные экономические зоны стали создавать в конце 1980-х гг., и к середине 1990-х гг. официально утвержденных СЭЗ было уже полтора десятка. Среди них есть и более узко специализированные зоны разных типов (с преобладанием зон свободной торговли), и комплексные, более крупные по территории. Однако далеко не все СЭЗ России выдержали испытание временем, да и государственная политика по отношению к ним отличалась непоследовательностью. В 2005 г. Госдума приняла закон об особых экономических зонах (ОЭЗ), на территории которых предприятия будут пользоваться налоговыми и таможенными льготами. Создание их уже началось.

138. Динамика и структура мировой торговли

Мировая (международная) торговля – самая старая и традиционная форма внешних экономических связей. Достаточно вспомнить, что мировой рынок в общих чертах сформировался еще в эпоху Великих географических открытий, а с конца XIX – начала XX в. играет еще большую роль в качестве одной из составных частей мирового хозяйства. В основе мировой торговли лежит международное географическое разделение труда, связывающее между собой национальные хозяйства отдельных стран, которые обмениваются товарами и услугами.

К основным понятиям мировой торговли (как и торговли вообще) относятся экспорт, импорт, реэкспорт, торговый баланс, сальдо торгового баланса. Под экспортом понимают вывоз из одной страны в другие товаров, технологий и услуг, произведенных в данной стране, под импортом – их ввоз в страну из-за рубежа, под реэкспортом – вывоз товаров, которые не были произведены или переработаны в этой стране, а поступили в нее из-за границы. Торговый баланс – это соотношение товаров и услуг, ввезенных в страну и вывезенных из нее за один год. Сальдо торгового баланса считается положительным, если вывоз товаров и услуг превышает их ввоз, и отрицательным при преобладании импорта над экспортом. В первом случае торговый баланс называют также активным, а во втором – пассивным.

Мировую торговлю характеризуют тремя главными показателями: 1) оборотом, 2) товарной структурой и 3) географическим распределением.

Внешнеторговый оборот позволяет судить о размерах мировой торговли и ее динамике. Представление о нем дают таблица 158 (вся торговля) и рисунок 117 (экспорт).

Таблица 158

ОБОРОТ МИРОВОЙ ТОРГОВЛИ (В ЦЕНАХ ТЕКУЩИХ ЛЕТ)

Рис. 117. Динамика мирового экспорта, млрд долл.

И таблица, и рисунок позволяют сделать важный вывод о том, что международная торговля во второй половине XX в. стала одной из самых динамично развивающихся сфер мирового хозяйства. В самом деле, нетрудно подсчитать, что в 1950–2005 гг. оборот мировой торговли увеличился почти в 169 раз! Эти показатели намного опережают показатели роста промышленного производства и суммарного ВВП, отражая постоянное углубление международного географического разделения труда. О том же говорят и данные о темпах среднегодового прироста мирового внешнеторгового оборота, которые обычно находятся в пределах 5–8 %, но бывают и большими.

Такой «взрывной» характер развития мировой торговли объясняется многими причинами. К ним относятся: растущая интернационализация производства, активная деятельность ТНК на мировом рынке, отказ многих стран от прежних ограничительных мер и переход к либерализации внешней торговли, формирование разного рода общих рынков, свободных экономических зон, выход на мировую арену новых индустриальных государств с открытой экономикой. С этими государствами некоторые экономисты связывают и значительный рост реэкспорта, поскольку часть их продукции реализуется через рынки стран Запада.

Однако эта общая характеристика нуждается в определенных уточняющих комментариях.

Во-первых, необходимо учитывать, что «золотой век» мировой торговли не гарантировал ее от любых спадов. Так, в 50—70-х гг. XX в. ежегодный прирост товарооборота был стабильно высоким, в 70—80-х гг. он достиг максимума (по экспорту – 20 % ежегодно!), в начале 80-х гг. резко снизился из-за мирового экономического кризиса, затем испытал оживление, в начале 90-х гг. пережил новый спад, а в середине того же десятилетия снова возрос. Однако в 1997–1998 гг. – на этот раз под воздействием финансового кризиса, неожиданно вспыхнувшего в странах Азии, а затем перекинувшегося на другие регионы, – опять сократился.

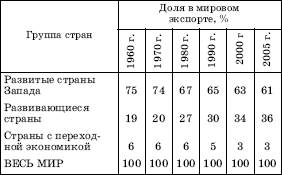

Во-вторых, нельзя не учитывать и того, что динамика внешней торговли трех основных групп стран далеко не одинакова. Например, в 1990-х гг. среднегодовые темпы ее прироста в странах Запада составляли 5 %, в развивающихся странах – 10, а в странах с переходной экономикой – 1,5 %. Естественно, что подобные различия должны были повлиять и на показатели доли этих стран в мировой торговле и в мировом экспорте.

Наряду с динамикой роста большой интерес для изучения представляет товарная структура мировой торговли, которая во второй половине XX в. претерпела очень существенные изменения (табл. 159).

Совершенно очевидно, что главное направление структурных сдвигов затрагивает соотношение сырьевых товаров, с одной стороны, и готовых промышленных изделий – с другой. Еще в первой половине XX в. 2/3 мирового товарооборота составляли топливо, сырье и продовольствие, в 1970 г. соотношение их и готовых изделий сравнялось, а к концу XX в. доля готовых изделий превысила долю сырья, топлива и продовольствия в 2,3 раза.

В свою очередь, в структуре мирового экспорта товаров первой группы также произошли существенные изменения. Доля минерального топлива (главным образом нефти) после мирового энергетического кризиса середины 1970-х гг. увеличилась до 1/5, затем снова стала уменьшаться, что оказало большое влияние на всю структуру мировой торговли. Доля промышленного сырья в торговле также постепенно уменьшается. То же можно сказать и о продовольственных товарах. Хотя при этом нужно иметь в виду, что речь идет о стоимостных показателях, во многом зависящих от колебания цен, тогда как по объему (массе) внешняя торговля товарами первой группы могла не только не уменьшиться, но даже возрасти.

В структуре мирового экспорта готовых изделий обращает на себя внимание постоянный рост доли машин, оборудования и транспортных средств. На первое место среди них выдвинулись изделия электроники и электротехники, но и на автомобили приходится по-прежнему примерно 12 %. На вполне стабильном уровне остается и торговля химическими продуктами, а среди прочих готовых изделий важное место занимают одежда и ткани. При оценке категории «другие товары», нужно учитывать, что в нее обычно включают и торговлю оружием.

Таблица 159

ТОВАРНАЯ СТРУКТУРА МИРОВОЙ ТОРГОВЛИ

Структура экспорта каждой из трех групп стран имеет определенные различия (табл. 160).

Однако эти различия не так уж велики, как это можно было бы предположить. Прежде всего обращает на себя внимание довольно значительная доля готовых изделий (в том числе машин и оборудования) в экспорте развивающихся стран благодаря в первую очередь ключевым из этих стран и странам новой индустриализации. А вот экспорт стран с переходной экономикой отличается явно излишне большой долей топливно-сырьевых товаров и чрезмерно маленькой долей машин и оборудования.

Если обратиться к примерам отдельных стран, то окажется, что в структуре экспорта большинства стран Западной Европы, США, Японии и новых индустриальных стран на долю изделий обрабатывающей промышленности приходится более 90 % (в Японии – практически 100 %). Доля промышленного сырья и топлива в экспорте наиболее велика в нефтедобывающих странах Персидского залива и некоторых других, а доля продовольственных товаров – в развивающихся странах с монокультурным сельским хозяйством.

Для положения России в мировой торговле характерна определенная неустойчивость. В первые годы после распада СССР внешнеторговый оборот страны заметно сократился, что стало следствием разрыва традиционных торговых связей, общего спада экономики, ухудшения конъюнктуры мирового рынка, связанного с повышением цен на импортируемые ею товары. В результате доля России в мировой торговле уменьшилась до 1 % – самого низкого показателя после Второй мировой войны. С 1994 г. ее внешнеторговый оборот начал расти под влиянием увеличения экспорта, повышения мировых цен на российскую экспортную продукцию и либерализации государственной внешнеэкономической политики. В 2006 г. доля России в мировом экспорте составила 2,3 % (13-е место в мире), а по размерам импорта она оказалась на 17—18-м месте (1,1 %).

Таблица 160

ТОВАРНАЯ СТРУКТУРА ЭКСПОРТА ТРЕХ ГРУПП СТРАН В НАЧАЛЕ XXI в.

Товарная структура российской внешней торговли уже на протяжении длительного времени практически не меняется. Несмотря на то что Россия экспортирует несколько тысяч различных видов продукции, главную, определяющую роль в ее экспорте продолжают играть нефть и нефтепродукты, природный газ, лес, цветные металлы, алмазы. В целом же топливно-сырьевые товары обеспечивают почти 3/4 ее экспорта (в том числе энергоносители – 45 %), тогда как на долю готовых изделий приходится немногим более 1/4, в том числе на машины и оборудование – 6 %. Российская наукоемкая продукция, включая космические технологии и современную военную технику, реализуется на мировом рынке с немалыми трудностями. А в составе импорта страны традиционно преобладают машины, оборудование, транспортные средства, промышленные товары массового спроса и продовольствие. Отсюда вытекает насущная необходимость принятия более действенных мер по повышению конкурентоспособности российских товаров, но при сохранении того положительного сальдо торгового баланса, которое характерно для России с начала 1990-х гг.

139. Географическое распределение мировой торговли

Географическое распределение мировой торговли можно рассматривать на разных уровнях, имея в виду участие в нем трех групп стран, крупных регионов и отдельных государств.

Доля трех групп стран в мировой торговле на протяжении последних десятилетий не оставалась неизменной. Это заключение можно подтвердить на примере показателей экспорта (табл. 161), тем более что показатели, характеризующие импорт, почти не отличаются от них.

Таблица 161

РАСПРЕДЕЛЕНИЕ МИРОВОГО ЭКСПОРТА ПО ТРЕМ ГРУППАМ СТРАН

Данные таблицы 161, несмотря на определенное воздействие на них меняющейся экономической конъюнктуры, все же позволяют определить некоторые общие тенденции развития. Так, доля экономически развитых стран Запада в мировом экспорте отличается, пожалуй, наибольшей неустойчивостью и имеет в целом понижательный характер. Доля развивающихся стран обнаруживает более устойчивый стабильный рост. Нужно также добавить, что этот рост обеспечивает сравнительно небольшая группа стран, в которую входят Китай, новые индустриальные страны Азии, страны ОПЕК и некоторые другие страны Азии, Африки и Латинской Америки с экспортоориентированной экономикой. Для стран же с переходной экономикой характерна довольно отчетливая понижательная тенденция.

Не менее наглядно место каждой из трех групп стран в мировом экспорте демонстрирует рисунок 118. Он интересен также и тем, что показывает размеры главных товаропотоков, связывающих эти группы стран между собой. Отчетливо видно, что самый большой из них, как и следовало ожидать, сформировался в «связке» стран Запада и развивающихся стран (т. е. на направлении Север – Юг). Товаропотоки экспортного характера между странами Запада и бывшими социалистическими странами (Запад – Восток) и между ними и развивающимися странами (Восток – Юг) оказываются значительно меньшими по размерам.

Анализируя рисунок 118, нужно учитывать, что он не отражает товаропотоки, сформировавшиеся внутри каждой из трех групп стран, которые составляют примерно половину всего мирового товарооборота. Среди них особое значение имеют товаропотоки между развитыми странами Запада (Запад – Запад), которые связывают три главных центра западного мира – Западную Европу, США и Японию. Особенность этих потоков заключается еще и в том, что в их структуре до 40 % приходится на высокотехнологичные изделия наукоемких отраслей промышленности. Товаропотоки, связывающие между собой развивающиеся страны (Юг – Юг), также получают все большее развитие, что имеет не только экономическое, но и политическое значение. В структуре этих потоков, наряду с топливно-сырьевыми и продовольственными товарами, определенную роль начинают играть и готовые изделия.

Рис. 118. Экспортные товаропотоки между тремя группами стран

Естественно, что изменения в географическом распределении торговли между тремя группами стран нашли отражение и в торговле между главными макрорегионами мира (табл. 162).

Таблица 162

ДОЛЯ КРУПНЫХ РЕГИОНОВ В МИРОВОМ ТОВАРООБОРОТЕ В 1950–2006 гг.

* Без стран СНГ.

Анализ таблицы 162 показывает, что первое место в мировом товарообороте продолжает занимать зарубежная Европа, хотя в последнее время доля ее несколько уменьшилась. Исключительную роль во внешней торговле этого региона играет интеграционная группировка Европейского союза, обеспечивающая 9/10 всех его межрегиональных и внутрирегиональных торговых связей. Второе место в мировом товарообороте раньше принадлежало Северной Америке, но в 1980-х гг. на него вышла зарубежная Азия, оттеснив Северную Америку на третье место. А на все остальные регионы, вместе взятые, приходится лишь немногим более 1/10 мировой торговли.

Такое соотношение во многом предопределяет и географическую направленность основных мировых товаропотоков. По данным на середину 1990-х гг., самый мощный из них (около 400 млрд долл.) соединял Северную Америку и Азию. На втором месте был товаро-поток между Западной Европой и Азией (300 млрд), на третьем – между Северной Америкой и Западной Европой (250 млрд), на четвертом – между Северной и Латинской Америкой (200 млрд). А товаропотоки между Западной и Восточной Европой, между Западной Европой и Африкой находились на уровне 100 млрд долл.

С позиций экономической географии не меньший, если не больший интерес представляет рассмотрение рейтинга отдельных стран в мировой торговле (табл. 163).

Из 20 вошедших в таблицу стран 14 относятся к экономически развитым странам (они же формируют почти всю первую десятку), 5 – к развивающимся (часть из них – новые индустриальные) и одна (Россия) – к странам с переходной экономикой. Весьма интересно, что в рейтинговый список вошло по восемь стран зарубежной Европы и Зарубежной Азии, две страны Северной Америки, одна латиноамериканская страна, а Австралия и Африка в нем не представлены вообще. Большинство из представленных в таблице стран имеет активный (положительный) торговый баланс, причем яркими примерами такого рода могут служит Китай, Россия, ФРГ и Япония. Наряду с этим для некоторых стран характерен пассивный (отрицательный) торговый баланс. Например, в США дефицит торгового баланса к 2005 г. достиг 830 млрд долл.

Страны, имеющие высокий внешнеторговый рейтинг, определяют и главные межстрановые товаропотоки, к числу которых относятся (в % к мировому уровню):

Таблица 163

ДВАДЦАТЬ СТРАН, ИГРАЮЩИХ ГЛАВНУЮ РОЛЬ В МИРОВОЙ ТОРГОВЛЕ В 2005]

* Знаком «минус» (-) обозначен отрицательный торговый баланс, а знаком «плюс» (+) – положительный.

США – Канада (4,5 %);

США – Япония (3 %);

США – Мексика (2,5 %);

Германия – Франция (1,8 %);

Германия – Великобритания (1,6 %);

Германия – Италия (1,3 %);

Германия – Бельгия (1,1 %).

В пределах градации от 0,6 до 1 % находятся также товаропотоки между Францией и Италией, Японией и Саудовской Аравией, США и Великобританией, США и Германией, Нидерландами и Бельгией, США и Саудовской Аравией.

Географическое распределение внешней торговли России в 1990-х гг. претерпело существенные изменения. Главное из них – еще большая ориентация на экономически развитые страны, которые в 2005 г. во внешней торговом обороте России занимали ведущее место (59 %). Доля развивающихся стран составляла 15 %, стран Центрально-Восточной Европы – 11, а стран ближнего зарубежья – 15 %. К числу главных торговых контрагентов России из западноевропейских стран относятся Германия, Италия, Нидерланды, Франция, Великобритания, Швейцария, Финляндия, из внеевропейских – Китай, США, Япония, Турция, а из стран СНГ – Украина, Белоруссия и Казахстан.

140. Мировой рынок услуг

Наряду с традиционной торговлей товарами в последние два-три десятилетия все более широкое распространение получает торговля услугами, которые выражаются не в материальном продукте, а в определенном полезном эффекте для их потребителя. Поэтому в географической литературе экспорт услуг часто именуют невидимым экспортом.

Темпы роста и масштабы мирового рынка услуг все время возрастают. На протяжении 80—90-х гг. XX в. по среднегодовым темпам прироста экспорт услуг намного превосходил и ВВП, и торговлю товарами. Так, для двукратного увеличения объема торговли услугами обычно требовалось 7–8 лет, а для такого же увеличения торговли товарами – 15. В результате мировой экспорт услуг возрос с 70 млрд долл. в 1970 г. до 400 млрд в 1980 г., 750 млрд в 1990 г., 1400 млрд долл. в 2000 г. и 2400 млрд в 2005 г. Соответственно его доля в мировом экспорте увеличилась на 1/5 и продолжает расти.

Структура мирового рынка услуг за последнее время также претерпела существенные изменения. При самом генерализованном подходе в этой структуре принято выделять: 1) транспортные услуги; 2) туристические услуги; 3) прочие услуги. Соотношение их в общем объеме услуг меняется. Еще в начале 1980-х гг. первое место занимали транспортные услуги, в особенности в морском судоходстве (например, предоставление «дешевых флагов»), но затем их доля сократилась до 1/4—1/5. Доля туристических услуг остается относительно стабильной, составляя примерно 1/3 их общего объема. А вот доля так называемых прочих услуг растет быстрее всего, так что теперь в структуре мирового экспорта услуг именно они приобретают определяющее значение.

Понятие «прочие услуги» объединяет самые разнообразные виды услуг, вызванные к жизни современным этапом НТР и развитием международных экономических отношений. К ним относятся: а) инженерно-технические услуги (инжиниринг), связанные с проектированием, строительством и вводом в эксплуатацию различных объектов и разработкой новых технологических процессов на предприятиях заказчика; б) консультационные услуги (консалтинг) по международным расчетам, перевозкам грузов и их страхованию и т. п.; в) услуги в области международных арендных отношений, среди которых наибольшее распространение получил лизинг – долгосрочная аренда машин, оборудования, транспортных средств, сооружений производственного назначения и др.; г) разного рода информационные услуги. К этому перечню можно добавить финансовые, банковские и страховые услуги, медицинские услуги, строительные услуги, услуги в области образования, здравоохранения и т. д.

Географическое распределение мирового экспорта и импорта услуг в целом напоминает распределение, сложившееся в торговле товарами. Ведущую роль в торговле услугами (70 % мировой) играют страны Запада. Для них характерно развитие всех перечисленных выше видов услуг, но в особенности «прочих». Значение развивающихся стран в торговле услугами становится все более заметным, но их специализация в этой области значительно уже. Они предоставляют в основном туристические, транспортные («дешевые флаги», обслуживание Суэцкого и Панамского каналов) и финансовые (офшорные центры) услуги.

Роль отдельных крупных регионов в мировом экспорте услуг в середине 1990-х гг. видна из следующих показателей: на Западную Европу приходилось 49 %, на зарубежную Азию – 23, на Северную Америку – 18, на Латинскую Америку – 4, на Африку – 2 и на остальные регионы – 4 %. Из этих цифр следует, что эпицентром мировой торговли услугами остается Западная Европа, которая особенно выделяется по размерам туристических, транспортных, информационных, разного рода финансовых услуг, а также услуг в области культуры, образования, здравоохранения, охраны окружающей среды. На второе место (как и в торговле товарами) в 1990-х гг. выдвинулась зарубежная Азия, обогнавшая Северную Америку. Для этого региона наиболее характерно предоставление транспортных услуг, но его роль в торговле финансовыми, туристическими и иными услугами также возрастает. Однако в целом зарубежная Азия импортирует больше услуг, чем экспортирует. Северная Америка, роль которой фактически определяют США, предоставляет, как и Западная Европа, самый широкий ассортимент услуг – туристических, транспортных, информационных, инжиниринговых, образовательных и др. По некоторым из них (например, по лизинговым услугам) она занимает ведущее место в мире. В остальных регионах мира торговля услугами пока получила значительно меньшее распространение.

Такое региональное распределение мировой торговли услугами предопределяет и роль в ней отдельных стран. В экспорте коммерческих услуг уверенно лидируют США (около 340 млрд долл.). За ними с большим отрывом следуют Великобритания, Япония, Германия, Франция, Италия (на 100–180 млрд долл.). В импорте услуг США также опережают другие ведущие страны (280 млрд долл.), на втором месте находится Германия (200 млрд), за которой следуют Япония (140 млрд), Великобритания, Италия и Франция (по 80—130 млрд долл.). Доля этих стран в мировом экспорте и импорте услуг показана в таблице 164.

На основе данных таблицы 164, можно сделать несколько важных выводов. Во-первых, что торговля услугами совершается в первую очередь между развитыми странами Запада, и это во многом связано с деятельностью их ТНК. Во-вторых, что страной-лидером в торговле услугами остаются США, которые к тому же имеют в ней хорошо выраженное положительное сальдо. В-третьих, что в роли крупных импортеров услуг выступают Великобритания, Франция и Германия. В-четвертых, что в ведущую семерку из развивающихся стран входит только Китай.

Таблица 164

ДОЛЯ ВЕДУЩИХ СТРАН В МИРОВОЙ ТОРГОВЛЕ УСЛУГАМИ В 2005 г.

Тем не менее доля развивающихся стран в мировой торговле услугами в последнее время имеет тенденцию к росту. Это происходит прежде всего благодаря новым индустриальным странам Азии, которые стали крупными потребителями, да и продавцами разного рода услуг. Но нельзя забывать и о совсем небольших, преимущественно островных государствах, специализирующихся на предоставлении туристических, транспортных, финансовых и иных услуг. Например, в крошечных островных государствах Карибского моря (таких, как Антигуа и Барбуда) услуги составляют более 2/3 во всей их внешней торговле. Впрочем, и в некоторых более крупных странах– в первую очередь благодаря туризму – эта доля также оказывается большой. Достаточно сказать, что в Мексике и Тунисе она составляет 25–30 %, а в Марокко – даже 60 %.

Место России на мировом рынке услуг можно охарактеризовать как довольно скромное. По стоимости экспорта и импорта услуг она только во второй десятке стран современного мира. К тому же в структуре российского экспорта услуг преобладают традиционные туристические и транспортные услуги, тогда как доля прочих услуг невелика. В отличие от торговли товарами сальдо торговли услугами в стране отрицательное. В известной мере это объясняется тем, что численность российских граждан, участвующих в заграничных поездках, значительно больше, чем численность иностранных граждан, которые посеща