|

|

Поняття страхового ризку.

Поняття ризику пов’язується з усвідомленням небезпеки, загрози, ненадійності, невизначеності, непевності, випадковості, збитку. Термін «ризик» походить від латинського слова «resecum» — скеля або небезпека зіткнення з нею.

Страхови́й ри́зик — певна подія, на випадок якої проводиться страхування і яка має ознаки ймовірності та випадковості настання.

Страховий ризик — це ймовірність зазнати втрат очікуваної економічної (фінансової) користі або прямих збитків через появу непевної (випадкової) події, що стосується майнового інтересу членів суспільства.

Страховий ризик — це обставина, внаслідок якої застрахована особа або члени її сім'ї можуть втратити тимчасово засоби існування та потребувати матеріального забезпечення або надання соціальних послуг за загальнообов'язковим державним соціальним страхуванням у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням.

За своїм походженням ризики поділяються насамперед на природні та антропогенні. Причини природних ризиків — випадкові події та стихійні явища — зовсім не залежать від діяльності людини, тоді як антропогенні ризики виникають лише внаслідок різноманітної господарської та науково-технічної діяльності людей.

Ризики поділяються на майнові та особисті. Незалежно від випадкової події майнові ризики стосуються майнових об’єктів та майнових інтересів відповідних власників, а особисті — конкретних осіб. Особа як об’єкт ризику є незрівнянно складнішою за майновий об’єкт. Адже вона є одночасно фізичним, фізіологічним та соціальним тілом і здатна генерувати відповідно ширшу гаму ризиків. Залежно від того, якій із зазначених субстанцій завдала шкоди випадкова подія, особисті ризики можуть виявлятися як ризики фізичного, фізіологічного та соціального походження.

Оскільки ризики сприймаються здебільшого за кількісними параметрами, то дуже важливим є їх поділ на класи за критерієм розміну. За цим критерієм розрізняють катастрофічні, великі, середні, малі та незначні ризики. Ризик відносять до однієї із цих категорій залежно від імовірності настання більших чи менших матеріальних втрат, які можуть виникнути в кожному конкретному випадку.

Рис. 3.2. Поділ ризиків на класи за критерієм розміру

Особливістю катастрофічних ризиківє не лише великомасштабність негативних наслідків, а й неможливість їх передбачити й розрахувати. Поняття катастрофи пов’язується, як правило, з природними катаклізмами: землетрусами, циклонами, виверженнями вулканів, повенями та іншими стихійними явищами. Причинами катастрофічних ризиків можуть бути й різні види людської діяльності: винахідницька, політична чи економічна. Катастрофічний ризик означає загрозу появи численних негативних наслідків однієї події.

Згідно з оцінками експертів у ХХ столітті сталося понад 400 великих катастроф, головним чином природного, стихійного походження. Залежно від причин структура (частка у % до загальної кількості) катастроф була така:

Повені .......................................... 52

Землетруси....................................... 17

Урагани (циклони, тайфуни, бурі тощо)............... 15

Посухи ........................................... 7

Виверження вулканів............................... 3

Інші причини...................................... 6

З метою уніфікованого підходу до страхового обслуговування великих і катастрофічних ризиків усі ризики спеціальними директивами ЄС були умовно поділені на дві основні категорії: великіта масові. Масовими визнаються такі ризики, які немає підстави відносити до великих. У свою чергу, до великих ризиків віднесені ті ризики, які генеруються в найбільш ризикогенних галузях господарської діяльності. Це — транспортні та повітряні ризики, ризики кредиту і застави, ризики загальної відповідальності та майнові, що виявляються на великих підприємствах.

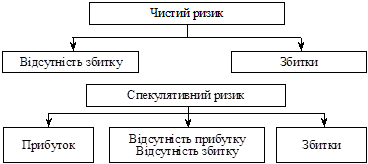

Наслідками випадкових подій, передусім антропогенного походження, можуть бути не лише негативні, а й позитивні результати. Тобто в цих випадках альтернативою ризику стає його протилежність — шанс.

Імовірність настання при цьому негативних результатів також набуває ознак ризику, але особливого, спекулятивного характеру. Отже, враховуючи можливі наслідки випадкових подій, ризики можна поділити на чисті та спекулятивні— згідно з критерієм можливих наслідків (рис.). Коли ризики чисті, наслідок випадкової події завжди альтернативний: збитки або їх відсутність.

Поділ ризиків на чисті та спекулятивні має важливе практичне значення, оскільки страхове обслуговування стосується лише чистих ризиків. Спекулятивні ризики, як правило, виникають під час азартних ігор, лотерей, які не потребують страхового захисту, бо передбачають можливість не лише втрат, а й прибутків.

Рис. Класифікація ризиків за критерієм можливих наслідків