|

|

Краткая экономическая характеристика деятельности организации ООО «СтройТранс»

Учетная политика в ООО «СтройТранс»

Объект исследования - Общество с ограниченной ответственностью «СтройТранс», зарегистрирован 08 апреля 2009 года по адресу 656922, г Барнаул, ул Трактовая, д 25 а.

Компании был присвоен ОГРН 1132223004650 и выдан ИНН 2222812776.

Основными видами деятельности организации являются прочая оптовая торговля и организация перевозок грузов.

Как и любая другая организация, ООО «СтройТранс», получая доход от финансово-экономической деятельности, несёт обязательства по уплате различных налогов и платежей в бюджет, все средства, остающиеся у общества после уплаты данного вида платежей, поступают в полное его распоряжение, т.е. на развитие деятельности организации.

В соответствии с Уставом компании высший орган управления ООО «СтройТранс» представлен единственным участником общества, который принимает решения по вопросам, относящимся к компетенции общего собрания участников общества. Решения принимаются единолично и оформляются письменно.

Руководство текущей деятельностью ООО «СтройТранс», в соответствии с Уставом, осуществляется генеральным директором, которым является единственный участник общества.

Генеральный директор решает вопросы по разработке, реализации и достижению поставленных перед компанией целей в рамках выбранной политики.

Генеральный директор общества несет ответственность перед контролирующими органами за соблюдение всех норм и правил трудового и налогового законодательства, а также отвечает за безопасность всего персонала ООО «СтройТранс». Под его контролем находятся все действия, необходимые для эффективного функционирования организации и достижения максимальной прибыли при минимальных затратах.

Основными внутренними нормативно-техническими документами ООО «СтройТранс», регламентирующими деятельность системы управления в организации, являются правила внутреннего трудового распорядка, должностные инструкции.

Численность работающих на сегодняшний день составляет 120 человек.

Трудовые отношения с работниками на данном предприятии регулируются нормами трудового законодательства и оформляются трудовыми договорами.

Общество обеспечивает сотрудникам стабильную оплату труда (размеры оплаты труда установлены в штатном расписании), гарантированную законом, условия труда и меры социальной защиты. В организации соблюдаются все нормы трудового законодательства РФ, всем сотрудникам предоставляется ежегодный оплачиваемый отпуск, оплачивается больничный лист, задержки в выплате заработной платы отсутствуют.

В таблице 2.1 представлены основные технико-экономические показатели деятельности объекта исследования за 2012-2014 гг.

Таблица 2.1 - Основные технико-экономические показатели деятельности ООО «СтройТранс» за 2012-2014 гг.

| ПОКАЗАТЕЛИ | Значение показателей | Изменение за 2012-2014 гг.(+,-) | |||

| 2012 год | 2013 год | 2014 год | абсолютное (тыс. руб.) | темп прироста (%) | |

| 1. Выручка (нетто) от продажи товаров (работ, услуг) | -19057 | -37,80 | |||

| 2. Себестоимость проданных товаров (работ, услуг) | -19091 | -44,79 | |||

| 3. Прибыль (убыток) от продаж | -838 | -3869 | -361 | -56,92 | |

| 4. Чистая прибыль | -1635 | -4116 | -488 | -70,15 | |

| 5. Среднегодовая стоимость ОС | 777,5 | -1223,5 | -61,14 | ||

| 6. Среднесписочная численность работников, чел. | 18,81 | ||||

| 7. Рентабельность продаж, % | -1,7 | -11,3 | -1,2 | 0,51097 | -30,74 |

| 8. Фондоотдача, руб. | 25,19 | 27,82 | 40,33 | 15,1346 | 60,07 |

| 9. Производительность труда, руб. | 499,1 | 301,4 | 261,3 | -237,84 | -47,65 |

| Продолжение таблицы 2.1 |

На протяжении всего анализируемого периода ООО «СтройТранс» получало чистый убыток, значение которого незначительно уменьшилось. За 2012-2014 гг. показатели рентабельности продаж имеют отрицательное значение вследствие понесенных убытков. Несмотря на снижение выручки и среднегодовой стоимости основных средств, за анализируемый период повысилась фондоотдача основных фондов ООО «СтройТранс» с 25,19 до 40,33.

Так, из таблицы 2.1 видно, что стоимость основных фондов за 2012-2014 гг. снизилась на 1223,5 тыс. руб. и составила по данным на конец 2014 года всего 777,5 тыс.руб. За анализируемый период среднегодовая численность работников ООО «СтройТранс» выросла с 101 человека до 120 человек, но производительность труда снизилась на 47,65%.

По результатам анализа можно сделать вывод, что в 2012-2014 гг. ООО «СтройТранс» свою деятельность осуществляло неэффективно, так как организацией получены убытки.

Важнейшую роль в оценке финансово-хозяйственной деятельности ООО «СтройТранс» играет анализ финансового состояния. Приведенный ниже анализ выполнен на основании бухгалтерской (финансовой) отчетности ООО «СтройТранс», представленной в приложениях 1, 2 и 3.

Анализ финансового положения начнем с оценки имущественного потенциала объекта исследования, который позволит проанализировать состав, структуру и динамику имущества ООО «СтройТранс» и источников его формирования (таблица 2.2).

Таблица 2.2 - Анализ состава, структуры и динамики имущества ООО «СтройТранс» за 2012-2014 гг.

| Показатель | Значение показателя | Изменение за анализируемый период | ||||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.5-гр.2) | ± % ((гр.5-гр.2) : гр.2) | |||||

| 31.12. | 31.12. | 31.12. | 31.12. | на начало анализируемого периода (31.12.2011) | на конец анализируемого периода (31.12.2014) | |||

| Актив | ||||||||

| Внеоборотные активы | 2 448 | 1 741 | 1 789 | 1 498 | 15,9 | 12,2 | -950 | -38,8 |

| в том числе: основные средства | 2 445 | 1 557 | 15,9 | 5,2 | -1 803 | -73,7 | ||

| Оборотные, всего | 12 955 | 12 120 | 9 198 | 10 761 | 84,1 | 87,8 | -2 194 | -16,9 |

| в том числе: запасы | 10 472 | 9 672 | 7 123 | 8 763 | 71,5 | -1 709 | -16,3 | |

| дебиторская задолженность | 2 030 | 2 191 | 1 848 | 1 505 | 13,2 | 12,3 | -525 | -25,9 |

| денежные средства и краткосрочные финансовые вложения | 2,9 | 3,8 | +17 | +3,8 | ||||

| Пассив | ||||||||

| Собственный капитал | 11 101 | 9 466 | 5 350 | 4 862 | 72,1 | 39,7 | -6 239 | -56,2 |

| Долгосрочные обязательства, всего | 2,8 | -275 | -44,2 | |||||

| Краткосрочные обязательства всего | 3 680 | 3 911 | 5 355 | 7 050 | 23,9 | 57,5 | +3 370 | +91,6 |

| в том числе: заемные средства | – | – | 1 275 | 1 335 | – | 10,9 | +1 335 | – |

| Валюта баланса | 15 403 | 13 861 | 10 987 | 12 259 | -3 144 | -20,4 |

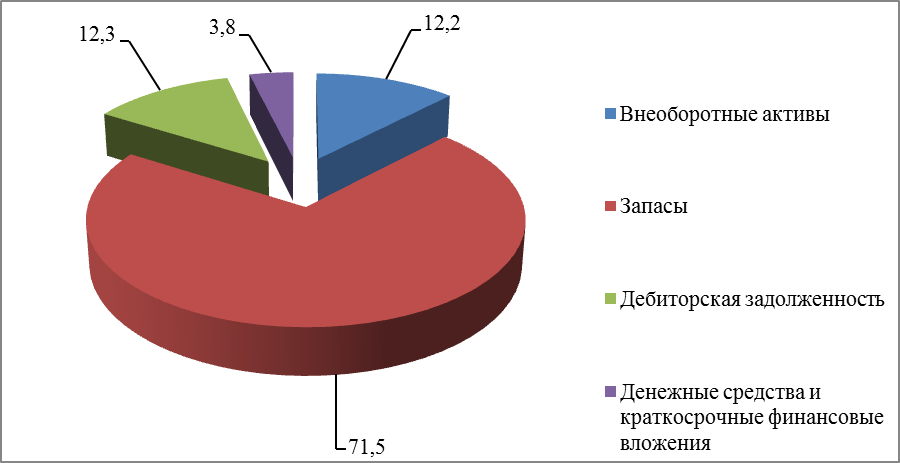

Из таблицы 2.2 следует, что активы ООО «СтройТранс» представлены внеоборотными и оборотными активами, общая стоимость которых за 3 года снизилась на 3144 тыс.руб. (-20,4%).

По состоянию на 31.12.2014 года активы ООО «СтройТранс» характеризуются соотношением: 12,2% внеоборотных активов и 87,8% текущих. На рисунке 2.1 представлена структура активов ООО «СтройТранс» по состоянию на 31 декабря 2014 года.

Рисунок 2.1 - Структура имущества ООО «СтройТранс»

по состоянию на 31.12 2014 года

Снижение величины активов организации связано, в первую очередь, со снижением следующих позиций актива бухгалтерского баланса:

- основные средства – 1 803 тыс. руб. (-73,7%)

- запасы – 1 709 тыс. руб. (-16,3%)

- дебиторская задолженность – 525 тыс. руб. (-25,9%)

Одновременно, в пассиве баланса наибольшее снижение произошло по строке «нераспределенная прибыль (непокрытый убыток)» (-6 239 тыс. руб., или 95,8% вклада в снижение пассивов организации за рассматриваемый период (с 31.12.2011 по 31.12.2014)). Среди положительно изменившихся статей баланса можно выделить «отложенные налоговые активы» в активе и «кредиторская задолженность» в пассиве (+853 тыс. руб. и +2 035 тыс. руб. соответственно). Значение собственного капитала на 31.12.2014 составило 4 862,0 тыс. руб.

В течение анализируемого периода собственный капитал организации существенно снизился (на 6 239,0 тыс. руб.), при этом наличие такой же тенденции в течение периода подтверждает и линейный тренд.

На рисунке 2.2 представлена структура пассивов ООО «СтройТранс» по состоянию на 31 декабря 2014 года.

Рисунок 2.2 - Структура источников формирования имущества ООО «СтройТранс» по состоянию на 31.12 2014 года

На следующем этапе анализа проведен анализ абсолютных показателей ликвидности бухгалтерского баланса ООО «СтройТранс».

В таблице 2.3 представлены результаты анализа ликвидности бухгалтерского баланса, которые характеризуют способность организации выполнять свои краткосрочные обязательства.

Показатели ликвидности характеризуют способность ООО «СтройТранс» выполнять свои краткосрочные обязательства. Смысл этих показателей состоит в сравнении величины текущих обязательств эмитента и его оборотных средств, которые должны обеспечить погашение обязательств.

Таблица 2.3 - Анализ соотношения активов ООО «СтройТранс» по степени ликвидности и обязательств по сроку погашения по состоянию на 31 декабря 2014 года

| Активы по степени ликвидности | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % | Норм. соотношение | Пассивы по сроку погашения | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % | Излишек/ недостаток платеж. средств тыс. руб., (гр.2 - гр.6) |

| А1. Высоколиквидные активы (Денежные средства) | +3,8 | ≥ | П1. Наиболее срочные обязательства (текущ. кред. задолж.) | 5 715 | +55,3 | -5 245 | |

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность) | 1 505 | -25,9 | ≥ | П2. Среднесрочные обязательства (краткоср. обязательства кроме тек. кредит.задол.) | 1 335 | – | +170 |

| А3. Медленно реализуемые активы (прочие оборот. активы) | 8 786 | -16,1 | ≥ | П3. Долгосрочные обязательства | -44,2 | +8 439 | |

| А4. Труднореализуемые активы (внеоборотные активы) | 1 498 | -38,8 | ≤ | П4. Постоянные пассивы (собственный капитал) | 4 862 | -56,2 | -3 364 |

Из таблицы 2.3 следует, что из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняются все, кроме одного. Высоколиквидные активы не покрывают наиболее срочные обязательства организации (разница составляет 5 245 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом кредиторской задолженности). В данном случае у организации достаточно быстрореализуемых активов для полного погашения среднесрочных обязательств (больше на 12,7%).

Одной из характеристик стабильного финансового положения организации служит ее финансовая устойчивость. Задачей анализа финансовой устойчивости является оценка степени независимости ООО «СтройТранс» от заемных источников финансирования.

Проведем оценку финансовой устойчивости по величине излишка (недостатка) собственных средств, а результаты расчетов представим в таблице 2.4.

Таблица 2.4 - Анализ финансовой устойчивости ООО «СтройТранс» по величине излишка (недостатка) собственных оборотных средств

| Показатель собственных оборотных средств | Значение показателя | Излишек (недостаток) | ||||

| на начало анализируемого периода (31.12.2011) | на конец анализируемого периода (31.12.2014) | на 31.12.11 | на 31.12.12 | на 31.12.13 | на 31.12.14 | |

| СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) | 8 653 | 3 364 | -1 819 | -1 947 | -3 562 | -5 399 |

| СОС2 (рассчитан с учетом долгосрочных пассивов) | 9 275 | 3 711 | -1 197 | -1 463 | -3 280 | -5 052 |

| СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) | 9 275 | 5 046 | -1 197 | -1 463 | -2 005 | -3 717 |

Из таблицы 2.4 следует, что поскольку на 31 декабря 2014 г. наблюдается недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное. Более того все три показателя покрытия собственными оборотными средствами запасов за анализируемый период ухудшили свои значения.

На основании данных бухгалтерской (финансовой) отчетности ООО «СтройТранс» был проведен анализ финансовых результатов деятельности за 2012-2014 гг. результаты которого представлены в таблице 2.5.

Таблица 2.5 - Анализ финансовых результатов деятельности ООО «СтройТранс» за 2012-2014 гг.

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | |||

| 2012 г. | 2013 г. | 2014 г. | тыс. руб. (гр.4 - гр.2) | ± % ((4-2) : 2) | |

| Выручка | 50 412 | 34 357 | 31 355 | -19 057 | -37,8 |

| Расходы по обычным видам деятельности | 51 250 | 38 226 | 31 716 | -19 534 | -38,1 |

| Прибыль (убыток) от продаж | -838 | -3 869 | -361 | +477 | ↑ |

| Прочие доходы и расходы, кроме процентов к уплате | -1 082 | -1 105 | +1 160 | ↑ | |

| Прибыль до налогообложения | -1 920 | -4 974 | -283 | +1 637 | ↑ |

| Проценты к уплате | – | – | – | – | – |

| Изменение налоговых активов и обязательств, налог на прибыль и прочее | -205 | -490 | ↓ | ||

| Чистая прибыль (убыток) | -1 635 | -4 116 | -488 | +1 147 | ↑ |

Из таблицы 2.5 следует, что с 50 412 тыс. руб. до 31 355 тыс. руб. снизилась годовая выручка за 3 года.

Убыток от продаж за последний год составил -361 тыс. руб. Финансовый результат от продаж в течение анализируемого периода (с 31 декабря 2011 г. по 31 декабря 2014 г.) существенно вырос (на 477 тыс. руб.).

Расходы по обычным видам деятельности ООО «СтройТранс» включают в себя себестоимость продаж, коммерческие и управленческие расходы. Себестоимость за 2014 год составила 33681 тыс. руб. Убыток за 2014 год составил 4348 тыс. руб. По сравнению с предыдущим годом убыток снижен на 2139 тыс. руб. или на 33%. В 2014 году значительно снижен убыток от продаж товаров, работ и услуг.

Прочими доходами ООО «СтройТранс» являются проценты, начисленные кредитными организациями за остаток денежных средств на расчетных счетах общества, проценты по депозитным счетам, и прочие доходы. Прочие доходы и расходы организации за анализируемый период снизились.

Ниже на рисунке 2.3 наглядно представлено изменение выручки и чистой прибыли ООО «СтройТранс» в течение всего анализируемого периода.

Рисунок 2.3 - Динамика выручки и чистой прибыли ООО «СтройТранс» за 2012-2014 гг.

Далее проведен анализ рентабельности продаж ООО «СтройТранс» за 2012-2014 гг. Результаты проведенных расчетов рентабельности продаж и их динамика представлены в таблице 2.6.

Таблица 2.6 - Анализ рентабельности продаж ООО «СтройТранс» за 2012-2014 гг.

| Показатели рентабельности | Значения показателя (в %, или в копейках с рубля) | Изменение показателя | |||

| 2012 г. | 2013 г. | 2014 г. | коп. | ± % | |

| Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). | -1,7 | -11,3 | -1,2 | +0,5 | ↑ |

| Рентабельность продаж по EBIT | -3,8 | -14,5 | -0,9 | +2,9 | ↑ |

| Рентабельность продаж по чистой прибыли | -3,2 | -12 | -1,6 | +1,6 | ↑ |

Представленные в таблице 2.6 показатели рентабельности за 2014 год имеют отрицательные значения как следствие убыточной деятельности ООО «СтройТранс» за данный период. За последний год организация по обычным видам деятельности получила убыток в размере -1,2 копеек с каждого рубля выручки от реализации. Однако имеет место рост рентабельности обычных видов деятельности по сравнению с данным показателем за период с 01.01.2012 по 31.12.2012 (+0,5 коп.). Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за последний год составил -0,9%. То есть в каждом рубле выручки организации содержалось -0,9 коп. убытка до налогообложения и процентов к уплате.

Таким образом, по результатам проведенного анализа финансового состояния и финансовых результатов деятельности ООО «СтройТранс» за 2012-2014 гг. сделаны следующие выводы и заключения.

Среди показателей, неудовлетворительно характеризующих финансовое положение и результаты деятельности организации, можно выделить такие:

- отрицательная динамика изменения собственного капитала организации ООО «СтройТранс» при том что, активы организации увеличились на 1 272 тыс. руб. (на 11,6%);

- за год получен убыток от продаж (-361тыс. руб.), хотя и наблюдалась положительная динамика по сравнению с аналогичным периодом прошлого года (+3 508 тыс. руб.);

- убыток от финансово-хозяйственной деятельности в течение анализируемого периода составил -488тыс. руб. (+3 628 тыс. руб. по сравнению с аналогичным периодом прошлого года).

Среди показателей финансового положения и результатов деятельности организации, имеющих нормальные или близкие к нормальным значения, можно выделить такие:

- удовлетворительная зависимость организации от заемного капитала (собственный капитал составляет 40% от общего капитала организации);

- снижение убыточности продаж (+10,1 процентных пункта от рентабельности за аналогичный период года, предшествующего отчётному, равной -11,3%);

- не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения;

- снижение убытка до процентов к уплате и налогообложения (EBIT) на рубль выручки ООО «СтройТранс» (+13,6 коп. с рубля расходов от данного показателя рентабельности за такой же период прошлого года).

По результатам проведенного анализа были получены следующие показатели, критически характеризующие финансовое положение организации:

- доля собственного капитала и долгосрочных обязательств в общей сумме капитала ООО «СтройТранс» составляет 42%, а нормальное значение для данной отрасли: не менее 65%;

- критическое финансовое положение ООО «СтройТранс» по величине собственных оборотных средств.

Содержание учетной политики в ООО «СтройТранс»

Бухгалтерский учёт осуществляется бухгалтерией ООО «СтройТранс», являющейся самостоятельным структурным подразделением, возглавляемым главным бухгалтером.

С целью рациональной постановки учета в ООО «СтройТранс» разработана и применяется учетная политика, разделенная на два положения:

- учетная политика для целей бухгалтерского учета на 2015 год по организации ООО «СтройТранс» (приложение 4);

- учетная политика для целей налогового учета на 2015 год по организации ООО «СтройТранс» (приложение 5).

Структура учетной политики ООО «СтройТранс» содержит три раздела:

- организационная часть;

- техническая часть;

- методологическая часть.

Под организационной частью учетной политики ООО «СтройТранс» понимают ту часть учетной политики ООО «СтройТранс», которая затрагивает вопросы построения и определения места бухгалтерской службы в системе управления ООО «СтройТранс». Организационная часть учетной политики ООО «СтройТранс» включает в себя совокупность таких документов как положение об учетных службах, регламентирующее их права и обязанности, ответственность, порядок взаимодействия с другими службами; должностные инструкции для работников, относящихся к бухгалтерской службе.

Под технической частью понимают ту часть учетной политики ООО «СтройТранс», определяющей способы работы с документацией и информацией.

Техническая часть учетной политики ООО «СтройТранс» включает в себя совокупность таких документов как указания по составлению бухгалтерской и налоговой отчетности, регистров и деклараций, по порядку проведения отдельных процедур (проведение инвентаризации и т.п.), рабочий план счетов бухгалтерского учета с развернутой аналитикой и инструкция по его применению; порядок документооборота; единые формы первичных документов и требования по их оформлению; разработка альбома проводок; указания по составлению промежуточной и годовой бухгалтерской отчетности организаций; положения о проведении инвентаризации имущества и финансовых обязательств, налоговые регистры.

Пунктом 1.3 учетной политики для целей бухгалтерского учета ООО «СтройТранс» предусмотрена компьютерная технология учетной информации, ведение бухгалтерского учета в 2015 году организовано с использованием программного обеспечения «1С Бухгалтерия 8.2 ».

При отражении финансово-хозяйственных операций организации использует рабочий план счетов в соответствии с Приложением к учетной политике.

Правила документооборота и технология обработки учетной информации разрабатываются и в случае необходимости пересматриваются и дополняются главным бухгалтером или работниками бухгалтерии под контролем главного бухгалтера; указанные правила подлежат обязательному утверждению руководителем организации и оформляются дополнительными приложениями к учетной политике в течение отчетного года.

Таким образом, в ООО «СтройТранс» для обеспечения руководства и функциональных служб организации достаточной информацией для обоснованного принятия управленческих решений и составления достоверной бухгалтерской отчётности установлен порядок внутренней отчётности согласно графику документооборота (приложение 6).

К основным этапам организации документооборота в ООО «СтройТранс» относятся:

1 этап. Составление документов регламентируется определенными требованиями, предусмотренными государственными стандартами в области бухгалтерского учета. Прежде всего, документ составляется на бланке типовой формы или формы, утвержденной руководителем предприятия.

2 этап. Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке. Проверка осуществляется

- по форме (полнота и правильность оформления документов, заполнения реквизитов);

- по содержанию (законность документированных операций, логическая увязка отдельных показателей).

При проверке по форме необходимо проконтролировать заполнение обязательных реквизитов документа – оформленный ненадлежащим образом документ может быть признан недействительным. Все предусмотренные формой документы должны быть заполнены с учетом требований по их заполнению, содержать необходимые подписи лиц, ответственных за составление документа, и их расшифровки, а также печать организации, если это предусмотрено бланком формы и действующим законодательством. При этом необходимо учитывать, что в целях налогообложения первичными документами являются не только накладные, счета фактуры, платежные поручения, но и договоры, акты сдачи – приемки, гарантийные письма и пр.

При проверке по содержанию необходимо проконтролировать соответствие документов требованиям законодательных и нормативных актов .

Ошибки выявленные в результате проверки первичных документов, можно разделить на несколько групп:

· по причинам возникновения: небрежность, бухгалтерская неграмотность, переутомление, неисправность вычислительной техники и т.п.;

· по месту возникновения: в тесте или цифрах первичных документов, при разноске в регистры;

· по значению: локальные ошибки (например, в дате) и транзитные (вызывающие автоматические ошибки в нескольких местах).

Внесение исправлений в кассовые (приходные и расходные кассовые ордера) и банковские документы не допускается. В остальные первичные учетные документы исправления могут вносится лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписью тех же лиц, которые ранее подписали документы, с указанием даты внесения исправлений.

Ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляют следующим образом:

- одной тонкой чертой зачеркивают неправильный текст или сумму так, чтобы можно было прочитать исправленное;

- над зачеркнутым надписывают исправленный текст или сумму;

- на полях соответствующей строки делают оговорку «Исправленному верить» за подписью лиц, ранее подписавших документ, либо подтверждают подписью лица, производившего исправление, а также проставляют дату исправления.

В тексте и цифровых данных первичных документов и учетных регистров подчистки и неоговоренные исправления не допускаются. Если документ составлен в нескольких экземплярах, то исправление производят на каждом экземпляре в отдельности.

После приемки информацию из первичного документа переносят в учетные регистры, при этом на самом документе ставят специальную отметку, исключающую возможность ее повторного использования.

Документы, противоречащие установленному порядку или законодательству, не должны приниматься к исполнению.

3 этап. После указанных процедур производится бухгалтерская обработкадокументации, которая заключается в группировке, таксировке, проставлении корреспонденции счетов (контировки), «гашении» (делают надпись или ставят штамп на документе).

Процедура, по существу, предназначена для контроля необходимости, целесообразности и законности указанного в документе хозяйственного факта. Арифметическая проверка выявляет правильность вычислений и итоговых подсчетов в документах. Группировка документов состоит в подборе и объединении их в однородные по содержанию группы. Таксировка документов заключается в проставлении в них наряду с количественными показателями операции ее денежного выражения. Расценка производится либо в момент создания документа, либо при его обработке в бухгалтерии. Составление бухгалтерских проводок, имеющих назначение переноса информации из документа на счета бухгалтерского учета, называется контировкой. Бухгалтерская обработка документов завершается составлением сводных документов на основании сгруппированных первичных документов.

Первичные документы, прошедшие обработку, должны иметь отметку, исключающую возможность их дальнейшего использования. Все документы, приложенные к приходным и расходным кассовым ордерам, а также документы, послужившие основанием для начисления заработной платы, подлежат обязательному гашению штампом или надписью от руки «Получено» или «Оплачено» с указанием даты (числа, месяца, года).

Таким образом, организация документооборота имеет большое значение, так как усиливает контрольные функции учета, ускоряет сроки составления бухгалтерской отчетности, повышает оперативность бухгалтерского учета.

В организации также проводятся обязательные плановые и внеплановые инвентаризации активов и обязательств в соответствие с требованиями законодательства РФ.

Сроки проведения, состав инвентаризационной комиссии утверждаются генеральным директором ООО «СтройТранс» в приказе о проведении инвентаризации.

В целях обеспечения достоверности данных бухгалтерского учёта и отчётности в ООО «СтройТранс» проводится инвентаризация:

- денежных средств в кассе – не реже 1 раза в квартал;

- производственных запасов, вложений во внеоборотные активы, финансовых обязательств, резервов – 1 раз в год, в IV квартале;

- основных средств – 1 раз в три года.

При проведении инвентаризации сопоставляется фактическое наличие активов и обязательств данным бухгалтерского учета.

Инвентаризации, проводимые перед составлением годовой бухгалтерской отчетности, проводятся на последний день отчетного периода, при этом учитываются результаты операций, осуществленных в этот день.

Внезапные инвентаризации кассы и запасов, выборочные инвентаризации по расчётам с дебиторами и кредиторами проводятся по решению генерального директора.

Руководитель ООО «СтройТранс» обязан также создать условия для точного и полного подсчета фактического наличия товара в установленные сроки, предоставить в распоряжение комиссии сотрудников и технику для перевешивания, пересчета и перемещения товаров.

После назначения комиссия готовит план проведения инвентаризации, в котором указывает:

- зоны инвентаризации;

- сотрудников, которые будут проводить пересчеты в указанных зонах;

- ременные рамки проведения пересчетов в каждой указанной зоне.

Руководителем организации утверждается план проведения инвентаризации, а также издается приказ о прекращении на время проведения инвентаризации:

- перемещений товара внутри складских подразделений;

- перемещений товара на другие предприятия;

- отгрузки товара клиентам.

Таким образом, в ООО «СтройТранс» во время проведения инвентаризации запрещается перемещать товар между складами и переставлять на другие ячейки хранения.

В процессе проверки товар может отпускаться клиентам только в присутствии членов комиссии. На этот товар должна быть заполнена форма ИНВ-2 «Инвентаризационный ярлык», в которой отмечается количество товара до и после отпуска. Более того, после отгрузки на отпущенный товар составляется форма №ИНВ-4 «Акт инвентаризации товаров отгруженных».

Инвентаризационной комиссией проводится также инструктаж сотрудников, назначенных приказом в рабочие (счетные) комиссии по проведению пересчетов и заполнению инвентаризационных описей товарно-материальных ценностей.

На этапе подготовки к инвентаризации в ООО «СтройТранс» ответственными и уполномоченными лицами выполняются следующие действия:

1. Подготавливается группа товара, которая будет подвергаться пересчету, то есть разложена и упорядочена как на складе, так и в торговом зале. Проверяются все старые залежи, вскрываются все сомнительные коробки с целью найти весь товар подлежащий пересчету. На плане торгового зала отмечают маркером всю дислокацию товара, в том числе дополнительные места и брендовые стойки, если они есть. План передается участникам и председателю инвентаризационной комиссии для качественного пересчета.

2. Проверяется, весь ли товар, приезжавший накануне, поставлен на приход. Также, обязательно проводится проверка на предмет задвоенных приходов.

3. Если пересчитываться будет весовой товар, то проверяется правильность работы весов. Кроме того, для инвентаризационной комиссии подготавливается список тары, которая используется для хранения товара с указанием её веса.

4. Если в состав комиссии по каким либо причинам входят лица заинтересованные, необходимо удостовериться, что у них нет доступа к программным остаткам товара. В идеале, такого быть не должно, но ввиду оптимизации штата в магазинах организации практикуется пересчет самими сотрудниками отделов.

На этапе проведения инвентаризации сотрудниками организации выполняются следующие действия

- Члены инвентаризационной группы производят пересчет товара согласно инвентаризационной описи и плану магазина с дислокацией товара.

- Пересчет проводится в два этапа. Первая группа пересчитывает товар, а вторая проверяет правильность пересчета. Инвентаризационная комиссия проверяет правильность заполнения инвентаризационных описей товарно-материальных ценностей. При отсутствии замечаний по заполнению данные вносятся в программу обработки инвентаризации. Иначе проводится повторный пересчет товара.

- После окончания определенного отрезка работ группа отчитывается председателю инвентаризационной комиссии, который контролирует качество проведения инвентаризации и выборочно проверяет результаты.

- После окончания пересчета данные с инвентаризационной описи вводятся в программу, где формируется инвентаризационная ведомость.

Учетные и фактические остатки имущества, а также выявленные при инвентаризации количественные и суммовые расхождения между фактическим наличием имущества и данными бухгалтерского учета заносятся в Инвентаризационные описи товарно-материальных ценностей по форме № ИНВ-3, которые составляются не менее чем в двух экземплярах.

В ООО «СтройТранс» фактические данные, полученные в процессе инвентаризации, сверяются с показателями бухгалтерского учета, и в случае выявления расхождений суммы отклонений заносятся в Сличительные ведомости формы №ИНВ-19.

Все документы по инвентаризации передаются инвентаризационной комиссией в бухгалтерию предприятия для дальнейшей обработки. В конце отчетного года бухгалтерий ООО «СтройТранс» результаты всех проведенных инвентаризаций обобщаются в Ведомости учета результатов, выявленных инвентаризацией по форме № ИНВ-26. В приложении Е представлена ведомость учета результатов, выявленных инвентаризациями за 2014 год.

В результате инвентаризации в ООО «СтройТранс» могут быть выявлены:

- излишки – превышение фактического наличия ценностей по сравнению с данными бухгалтерского учета;

- недостача –фактическое количество имущества меньше, чем числится по данным бухгалтерского учета.

Как в случае выявления излишков, так и в случае выявления недостачи комиссия должна установить и отразить в материалах инвентаризации причины выявленных отклонений (инвентаризационных разниц).

Далее проведен анализ основных элементов учетной политики ООО «СтройТранс» за 2015 год.

В следующей таблице 2.7 представлены результаты изучения организационно-технической части учетной политики для целей бухгалтерского учета.

Таблица 2.7 – Положения организационно-технической части учетной политики для целей бухгалтерского учета ООО «СтройТранс»

| Элемент учетной политики | Вариант, используемый в ООО «СтройТранс» | Пункт учетной политики на 2015 год | Нормативно-правовой акт |

| Схема ведения бухгалтерского учета | Бухгалтерский учет осуществляется бухгалтерией, возглавляемой главным бухгалтером | 1.2 | ст.7 Федерального закона РФ от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» |

| Форма бухгалтерского учета | Автоматизированная форма бухгалтерского учета | 1.3 | Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденной Приказом Минфина РФ №34н от 29.06.1998 г. |

| Оформление первичных учетных документов | В 2014 году применялись унифицированные формы первичной документации, содержащиеся в альбомах унифицированных форм | 1.6 | п.2 ст.9 Федерального закона РФ от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» |

| Проведение инвентаризации | Установлен график проведения инвентаризации, в соответствии с приложением к учетной политике | 1.9 | ст.11 Федерального закона РФ от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» |

| Формирование бухгалтерской отчетности | Установлен критерий существенной информации в бухгалтерской отчетности. Способ представления отчетности учредителю - на бумажном носителе | 1.10, 1.11 | п.п. 9,10,11,25 ПБУ 499 «Бухгалтерская отчетность организации» |

| Рабочий план счетов | Рабочий план счетов приложен к Учетной политике организации | 1.4 | п.4 ПБУ 1/2008 |

Для своевременной регистрации и накопления данных, содержащихся в первичных документах, применяются следующие регистры (таблица 2.8).

Таблица 2.8 - Перечень регистров бухгалтерского учета, применяемых в ООО «СтройТранс»

| Наименование документа | Номер формы | Назначение формы | Срок хранения документов |

| Оборотно - сальдовая ведомость | 1 - ОСВ | Для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах и отраженной на счетах бухгалтерского учета. | 5 лет |

| Оборотно - сальдовая ведомость по счету | 2 - ОСВ | 5 лет | |

| Анализ счета | 1 - Анализ | 5 лет | |

| Карточка счета | 1 - Карточка счета | 5 лет | |

| Обороты счета | 1- Обороты счета | 5 лет | |

| Анализ субконто | 2 - Анализ | 5 лет | |

| Шахматная ведомость | Шахматка | 5 лет | |

| Главная книга | ГК | 5 лет |

Выявлен недостаток в организационной части учетной политики ООО «СтройТранс» - отсутствует положение о бухгалтерской службе.