|

|

Основные методы оценки эффективности инвестиций.

Статические методы оценки . В основе оценки этими методами лежит предполагаемая сумма прибыли, а не денежные потоки. Эти методы опираются на проектные, плановые и фактические данные о затратах и результатах, обусловленных реализацией инвестиционных проектов. В отдельных случаях прибегают к такому статистическому методу, как расчет среднегодовых данных о затратах и результатах (доходах) за весь срок использования инвестиционного проекта. В результате не в полной мере учитывается временной аспект стоимости денег, факторы, связанные с инфляцией и рисками. Одновременно с этим усложняется процесс проведения сравнительного анализа проектных и фактических данных по годам использования инвестиционного проекта. Поэтому статистические методы оценки (не включающие дисконтирование) наиболее рационально применять в тех случаях, когда затраты и результаты равномерно распределены по годам реализации инвестиционных проектов и срок их окупаемости охватывает небольшой промежуток времени – до трех лет.

Основные их недостатки: охват краткого периода времени, игнорирование временного аспекта стоимости денег и неравномерное распределение денежных потоков в течение всего срока функционирования инвестиционных проектов.

Всю совокупность статистических методов оценки эффективности инвестиций можно условно разделить на методы абсолютной эффективности инвестиций и сравнительной эффективности вариантов капитальных вложений.

Теория абсолютной эффективности капитальных вложений исходит из предпосылки, что реализации или внедрению подлежит такой инвестиционный проект, который обеспечивает выполнение установленных инвестором нормативов эффективности использования капитальных вложений. К таким нормативам относится нормативный срок полезного использования инвестиционного проекта, или получение заданной нормы прибыли на капитал. Проект подлежит внедрению, если ожидаемое значение вышеназванных показателей будет равным или большим их нормативных значений.

Теория сравнительной эффективности капитальных вложений исходит из предпосылки, что внедрению подлежит такой инвестиционный проект, который обеспечивает либо минимальную сумму приведенных затрат, либо максимум прибыли, либо максимум накопленного эффекта за расчетный период его использования.

Динамические методы оценки

Данные методы основаны на приведенние денежных потоков к настоящему или будущему времени. Оценка эффективности инвестиций, основанная на денежных потоках, включает метод чис-той приведенной стоимости, индекс доходности, метод внутренней нормы прибыли, дисконтированный срок окупаемости инвес-тиций, метод чистой терминальной стоимости и аннуитета.

Оценка инвестиционных проектов путем выражения будущих денежных потоков, связанных с реализацией проектов, через их стоимость в текущий момент времени – метод дисконтирования – основан на приведении денежных потоков к началу срока жизни инвестиционного проекта. Оценка эффективности инвестиций, основанная на дисконтировании, применяется в случаях крупномасштабных инвестиционных проектов, реализация которых требует значительного времени.

Метод оценки эффективности инвестиционного проекта на основе чистой приведенной стоимости позволяет принять управленческое решение о целесообразности реализации проекта исходя из сравнения суммы будущих дисконтированных доходов с дисконтированными издержками, необходимыми для реализации проекта (вложениями). Проект эффективен, если сумма чис-тых дисконтированных денежных потоков превышает дисконтированную сумму инвестиций.

Индекс доходности – это отношение приведенных чистых денежных доходов к приведенным на начало реализации проекта инвестиционным расходам. Если индекс доходности больше 1, то проект эффективен. Внутренняя норма прибыли представляет собой ту расчетную ставку процента (ставку дисконтирования), при которой сумма дисконтированных доходов за весь период реализации инвестиционного проекта становится равной сумме первоначальных затрат (инвестициям). Эту норму можно трактовать как максимальную ставку процента, под который фирма может взять кредит для финансирования проекта с помощью заемного капитала.

В основе чистой терминальной стоимости лежит метод компаудинга, то есть приведения их к будущей стоимости или к последнему году жизни инвестиционного проекта. Расчет аннуитета чаще всего сводится к вычислению общей суммы затрат на приобретение по современной общей стоимости платежа, которые затем равномерно распределяются на всю продолжительность инвестиционного проекта. Методы, основанные на применении дисконтирования:

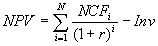

а) метод определения чистой текущей стоимости

б) метод расчета индекса прибыльности IP;

где NCFi - чистый денежный поток для i-го периода,

где NCFi - чистый денежный поток для i-го периода,

Inv - начальные инвестиции

r - ставка дисконтирования (стоимость капитала, привлеченного для инвестиционного проекта).

При значениях PI > 1 считается, что данное вложение капитала является эффективным.

в) метод расчета внутренней нормы рентабельности IRR; значение ставки дисконтирования, при котором NPV равен нулю. Другими словами, IRR показывает, какое максимальное требование к годовому доходу на вложенные деньги инвестор может закладывать в свои расчеты, чтобы проект выглядел привлекательным.

г) расчет дисконтированного срока окупаемости;

где, n – число периодов;

где, n – число периодов;

CFt – приток денежных средств в период t;

r – барьерная ставка (коэффициент дисконтирования);

Io – величина исходных инвестиций в нулевой период. Дисконтированный период окупаемости (Discounted Pay-Back Period, DPB) - это срок, требуемый для возврата вложенных инвестиций в проект за счет чистого денежного потока с учетом ставки дисконтирования.