|

|

Методы и инструменты, применяемые в контроллинге.

1) GAP (анализ стратегических люков).

Относится к классическим инструментам долгосрочного планирования.

Сущность метода в том, что анализируются отклонения желательного развития от ожидаемого. Метод предполагает количественное сопоставление экстраполированных значений желаемых и ожидаемых целевых величин (рентабельность, прибыль, оборот и другое).

При этом предполагается, что выбранная политика остается неизменной.

Если в процессе анализа выясняется, что целевые величины желаемого развития отклоняются от ожидаемого, то возникает, так называемый, стратегический люк.

Если такой люк вовремя не закрыть, то предприятие не может гарантировать своего существования в долгосрочной перспективе.

Таким образом, анализ служит основой при выработке стратегий, направленных на ликвидацию стратегических люков.

Недостатком этого метода является ограничение в использовании как инструмента контролинга, в случае, когда ситуация снаружи (на рынке) нестабильна.

2) Анализ конкуренции.

Для формирования собственной конкурентной стратегии, предприятию необходима информация о состоянии рынка, ее основных конкурентах и т.д.

Основными критериями оценки могут быть следующие:

а) на уровне предприятия:

- доходность;

- финансовый потенциал;

- стратегические цели;

- инвестиции;

- ресурсы;

- организация.

б) на уровне рынка:

- ассортимент продукции;

- рыночная позиция;

- рыночная доля;

- рост рынка;

- оборот;

- соотношение цена/качество;

- сервисные услуги и т.д.

в) на уровне производства:

- мощность;

- гибкость;

- инновации;

- сроки поставки;

- НИОКР;

- качество;

- производительность;

- ноу-хау.

г) на уровне персонала:

- квалификация руководства;

- квалификация профессионалов региональных служб;

- квалификация сотрудников внутренних служб;

д) на уровне используемых материалов:

- качество сырья;

- цены;

- качество.

Для сравнения выбирают от 3 до 5 наиболее важных для предприятия конкурентов, и с помощью оценочной шкалы производится экспертная оценка. (например, +,=,-)

Использование данного метода позволяет

- выявить собственные сильные стороны,

- устранить слабые стороны,

- выявить потенциал успеха,

- выявить цели конкурента,

- обнаружить опасности.

3)Портфолио-анализ.

Позволяет улучшить стратегическое планирование на предприятии, способствует развитию стратегического мышления, повышает качество планов и взаимодействия руководства структурных подразделений, повышает уровень межфункциональной координации.

Портфолио-анализ предполагает выделение стратегических бизнес-единиц, их анализ по отдельности. Стратегические бизнес-единицы – это продуктовые группы с однородными программами продуктов и услуг для одного рынка с единой конкурентной ситуацией.

СБЕ действуют в стратегических сегментах бизнеса, которые представляют собой продуктово-рыночную комбинацию самостоятельной стратегии развития.

Критерии для анализа продуктовых групп – портфель «рост рынка-доля рынка». В коммерческой практике есть следующие модели и методы портфолио-анализа:

- матрица Ансоффа;

- матрица конкуренции по Портеру;

- матрица Бостонской Консалтинговой группы.

Пример использования портфолио-анализа в глобальных закупках:

Глобальные закупки – системные, ориентированные на мировой рынок международно-закупочные мероприятия, которые проводятся через представителей иностранных поставщиков или через собственные закупочные организации, офисы или альянсы за границей. Глобальные закупки являются стратегическим мероприятием с долгосрочным эффектом воздействия, который на начальном этапе вызывает возникновение дополнительных издержек, поэтому может рассматриваться как инвестиция.

Типичные цели глобальных закупок:

- снижение затрат;

- допуск к новым технологиям;

- открытие новых рынков;

- конкуренция;

- создание новых рабочих мест.

Портфолио:

1)Если в центре внимания – затраты (на з/п приходится достаточно большая доля общих затрат), то можно пользоваться портфолио «объемы снабжения – з/п». Объекты с высокой составляющей затрат на з/п и бОльшим объемом снабжения подходят для глобальных закупок.

2)«Стратегии и жизненный цикл продукта». Если в центре внимания – сроки выхода товара на рынок и возможности обновления продукта (для реализации этого требуется продолжительное время), то используют «сроки поставки, жизненный цикл товара, критерии дифференциации». С увеличением жизненного цикла продукта выход-обращение к поставщикам, которые могут предложить конкурентоспособную цену, следовательно, будут более низкие издержки.

3)»Коплексность технологии и уровень специализации». Если в центре – снабжение технологиями, а поставщики помогают в разработке специфических технологий, то объекты для глобальных закупок определяются с помощью критериев специализации и комплексности. Ассортимент группы с низким уровнем специализации и низкой комплексностью подходят для глобальных закупок.

4)Анализ потенциала.

Чтобы обеспечить жизнеспособность и получение прибыли в будущем, служба контролинга 1 раз в год проводит анализ потенциала, для этого устанавливаются важнейшие критерии оценки потенциала во всех функциональных сферах деятельности:

- широта ассортиментной программы;

- организация сбыта;

- обработка заказов;

- контроль затрат;

- логистика;

- производственное оборудование и технологии;

- программа продаж;

- гибкость при принятии решений;

- структура покупателей;

- распределение товаров в торговле;

- программа дополнительных услуг;

- загрузка мощностей;

- готовность к поставкам;

- региональная служба сбыта;

- реклама;

- инновационная способность.

Разработанный перечень критериев оценивается с рыночным лидером с помощью методов шкалирования По результатам анализ разрабатываются соответствующие мероприятия.

5)SWOT-анализ.

6)Метод разрыва.

Идея метода: между целями, поставленными в ходе планирования и прогнозируемыми величинами фактический разрыв будет возрастать. При прогнозировании, фактические цели основываются на том, что разработанные мероприятия должны быть реальными. Причины разрыва - изменение сильных и слабых сторон компании, возможностей и угроз. Разрыв устраняется за счет реализации новых мероприятий.

1 – позитивный разрыв

2- негативный разрыв

*линия поставленной цели (как должно быть);

**прогнозируемая степень достижения целей будет реализована на основе возможностей и/или сильных сторон.

*** прогнозируемая степень достижения целей будет реализована на основе угроз и/или слабых сторон.

7)Метод разработки сценариев.

Сценарий – описание мысленно будущей ситуации, в которой окажется фирма, и путей развития, ведущих к этой ситуации. При помощи сценариев делают заранее выводы о состоянии внешней среды и об изменениях рынка.

Для пояснения метода разработки сценария – модель воронки сценария. В процессе разработки обрабатывается количественная и качественная информация, форма воронки характеризует многофакторность изменений во внешней среде. На базе имеющихся факторов влияния устанавливается трендовый сценарий. Учитывается возмущающие события, это может привести к изменению сценария. Разрабатываются также сценарии на случай, если развитие предприятия происходит по экстремальной траектории – альтернативрные сценарии.

8)АВС-анализ.

9)Анализ объема заказов.

Цель анализа: регулярное отслеживание заказа и повышение его значений. Для этого служба контролинга ежемесячно или ежегодно рассчитывает средний объем заказов. При анализе объема заказов заказы сначала группируют по определенной шкале, затем устанавливают количество заказов и объем в стоимостном выражении для отдельных диапазонов шкалы. Между размером организации и средним объемом заказов должны соблюдаться определенные пропорции. Если это соотношение нарушено, значит проблемы со сбытом. Увеличение размеров организации влечет, как правило, увеличение объемов заказов. Если количество мелких заказов растет быстрее, чем крупных, производственный результат снижается. Временные затраты на обработку и оформление любых заказов примерно одинаковы, поэтому мелкие заказы создают бОльшую нагрузку в сфере управления и сбыта.

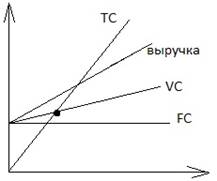

10)Анализ величин в точке безубыточности.

С 30-х гг. 20-го века.

Имеются 3 графика:

1-FC (постоянные издержки);

2-выручка или доход;

3-VC (или ТС) (переменные или общие издержки).

11) Анализ отклонений.

В результате бюджетирования устанавливаются плановые значения контролируемых величин, выраженные в натуральных и стоимостных показателях, а также качество, сроки и т.д. Фактические значения контролируемых величин выявляются на основе данных статистического, финансового и управленческого учета. Отклонение плановых и фактических величин могут возникать по всем параметрам, определенным в бюджете: стоимостным, орг.структуры (места возникновения затрат), временным.

Виды отклонений:

1)абсолютное – разница одной величины и другой. Сложившееся положение вещей между планом и фактом.

2)относительное – отношение одной величины к другим, %. Чаще всего относительное отклонение исчисляется по отношению к более общему показателю/параметру.

3)селективное– сравнение контролируемых величин во временном разрезе. Сравнение величин за определенный период текущего года с тем же периодом предыдущего года может быть информативнее сравнения с предыдущем месяцем или периодом рассматриваемого планового периода.

4)отклонение во временном разрезе– сравнение фактически реализованных значений планового периода с фактами соответствующего предыдущего периода.

5)кумулятивное – суммы, исчисленные нарастающем итогом (кумулятивные суммы) и их отклонения позволяют оценить степень достижения за прошедшие периоды и возможную разницу к концу планового периода (обычно года).

Для определения отклонений необходимо использовать признак веса по определенным критериям.