|

|

Комерціалізація об’єктів інтелектуальної власності шляхом внесення їх до статутного фонду підприємства.

Метою комерціалізації об’єктів інтелектуальної власності є отримання прибутку за рахунок їх використання у власному виробництві або шляхом продажу чи передачі прав на їх використання іншим юридичним чи фізичним особам.

Комерціалізація об'єктів інтелектуальної власності — це взаємовигідні (комерційні) дії всіх учасників процесу перетворення результатів інтелектуальної праці у ринковий товар.

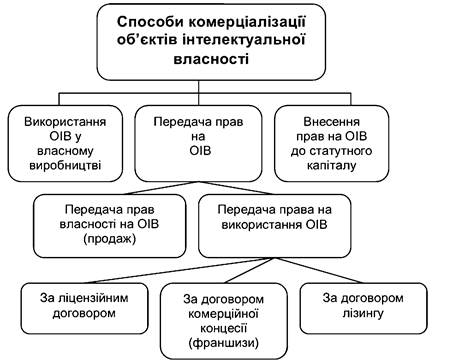

Розрізняють такі шляхи комерціалізації об ’єктів інтелектуальної власності:

• використання об’єктів права інтелектуальної власності у власному виробництві;

• внесення прав на об’єкти інтелектуальної власності до статутного капіталу підприємства;

• передача (продаж) прав на об’єкти інтелектуальної власності.

Схематично способи комерціалізації прав на ОІВ зображені на рис. 1. Вважається, що комерціалізація через використання об'єктів інтелектуальної власності у власному виробництві є найбільш вигідною з точки зору прибутку. Адже весь прибуток від продажу інноваційного продукту, що отриманий за допомогою об'єктів інтелектуальної власності, залишається у правовласника ОІВ.

Рис.1 – основні способи комерціалізації прав та об’єкти інтелектуальної власності.

Оскільки обсяг виробленої продукції може бути великим, то і прибуток, що надходитиме від її реалізації, може у багато разів перевищувати вартість прав на ОІВ у разі передачі прав на використання ОІВ або продажу прав власності на ОІВ.

Крім очевидних переваг, при використанні об’єктів інтелектуальної власності у власному виробництві чи продажу, внесення їх у статутний капітал дозволяє підприємству одержати деякі додаткові практичні переваги:

• по – перше, сформувати значний за розмірами статутний капітал без відволікання обігових коштів забезпечити доступ до банківських кредитів і інвестицій (інтелектуальну власність можна використати нарівні з іншим майном підприємства як об'єкт застави при одержанні кредитів);

• по – друге, амортизувати інтелектуальну власність у статутному фонді й замістити її реальними коштами (капіталізувати інтелектуальну власність). При цьому амортизаційні відрахування на законних підставах залишаються в розпорядженні підприємства, включаються в собівартість продукції й не обкладаються податком на прибуток;

• по – третє, автори і підприємства - власники інтелектуальної власності отримують можливість брати участь як засновники (власники) при організації дочірніх і самостійних фірм без відволікання додаткових коштів.

Тестові завдання:

1. Початком становлення законодавства України про інтелектуальну власність вважається день прийняття Закону України:

а) "Про охорону прав на винаходи і корисні моделі";

б) "Про авторське право і суміжні права";

в) "Про власність".

Правильна відповідь: в) "Про власність".

2. До об'єктів права промислової власності відносяться:

а) винаходи, комп'ютерні програми, корисні моделі;

б) знаки для товарів і послуг, позначення походження товарів, винаходи;

в) промислові зразки, технічна документація, топографії інтегральних мікросхем.

Правильна відповідь: б) знаки для товарів і послуг, позначення походження товарів, винаходи.

Задача

Визначити методом роялті чисту поточну вартість патентної ліцензії, якщо об’єм щорічно виробленої за ліцензією продукції (нагрівальні системи), становить 160 тис. шт., а собівартість одиниці ліцензійної продукції становить 2,87 грн. за шт.

Розв’язання задачі

Визначення ліцензії за методом роялті. Поточна вартість ліцензії дорівнює сумі виплат роялті протягом терміну дії ліцензії і розраховується за формулою:

(1)

(1)

де: PV – чиста теперішня вартість;

Ct – прогнозовані грошові потоки, що генерується ліцензією протягом періоду t, грн.;

t – розрахунковий термін дії ліцензії;

Rt – ставка роялті в періоді t, %.

За базу роялті приймається вартість продаж виробленої за ліцензією продукції. В такому випадку величина грошового потоку в періоді t визначається за формулою:

(2)

(2)

де: Vt – кількість виробленого товару в натуральних одиницях періоді t;

Zt – ціна виробленого товару або її собівартість в періоді t.

Згідно даних таблиці 1 додатку Б вибираємо ставку роялі для опалювальних систем 5%.

Згідно даних таблиці 2 додатку В вибираємо розрахунковий термін дії ліцензії для опалювальних систем 7років.

Відповідно поточна вартість ліцензії буде дорівнювати:

Відповідь: поточна вартість ліцензії буде дорівнювати  .

.

Список використаної літератури

Основна література:

1. Войнаровський А.Ф. Інтелектуальна власність. – Львів: Ліга-Прес, 2007. – 232с.

2. Бутнік-Сіверський О.Б. Економіка інтелектуальної власності. Конспект лекцій для студентів спеціальності 7000002 “Інтелектуальна власність” – К.: ЗАТ “Інститут інтелектуальної власності і права”, 2003. – 296 с.

3. Цибульов П.М. Основи інтелектуальної власності /Навчальний посібник. – К.: "Інститут інтелектуальної власності і права", 2003. –172 с.

4. Жаров В.О. Захист прав на об’єкти інтелектуальної власності: Захист прав на об’єкти промислової власності. Захист авторських і суміжних прав. Конспект лекцій. Рекомендовано МОН України як навчальний посібник для студентів вищих навчальних закладів. – К.: ЗАТ “Інститут інтелектуальної власності”, 2001. – 92 с.

5. Черево Г.В. Інтелектуальна власність. Навч. пос. – К.: Знання, 2008. – 412 с.

6. Шипова Е.В. Оценка интеллектуальной собственности: Учебное пособие. – Иркутск: Изд-во БГУЭП,2003. – 122с.

7. Міжнародні стандарти оцінки. . – К.: АртЕк., 2009. – 300с.

8. НАЦІОНАЛЬНИЙ СТАНДАРТ № 1 "Загальні засади оцінки майна і майнових прав", затверджений Постановою Кабінету Міністрів України від 10 вересня 2003 р. № 1440.

9. НАЦІОНАЛЬНИЙ СТАНДАРТ № 4 "Оцінка майнових прав інтелектуальної власності", затверджений Постановою Кабінету Міністрів України від 3 жовтня 2007 р. № 1185.

Допоміжна література:

1. Конституція України.

2. Цыбулев П.Н. Маркетинг интеллектуальной собственности. – К.: Ин-т. интел. собств. и права. 2004. – 184 с.

3. Методика оцінки майнових прав інтелектуальної власності, затверджена наказом Фонду державного майна України від 25 червня 2008 р. N 740 і зареєстрована в Міністерстві юстиціїУкраїни 6 серпня 2008 р. за N 726/15417.

4. Закон України “Про інвестиційну діяльність”.

5. Закон України. “Про бухгалтерський облік та фінансову звітність.

6. Закон України “Про інформацію”.

7. Закон України “Про науково-технічну інформацію”.

8. Закон України “Про охорону прав на сорти рослин”

9. Закон України “Про охорону прав на винаходи і корисні моделі”

10. Закон України “Про охорону прав на промислові зразки”

11. Закон України “Про авторське право і суміжні права”

12. Закон України “Про захист від недобросовісної конкуренції”

13. Цивільний Кодекс.

14. Кримінальний Кодекс.

15. Кримінально-процесуальний Кодекс.

16. Митний Кодекс.