|

|

Капитал. Основной и оборотный капитал. Износ основного капитала и амортизация.

Капитал — это совокупность материальных, интеллектуальных и финансовых средств, используемых для получения прибыли, дополнительных материальных благ.

Капитал в экономике — это ресурсы, которые могут быть использованы в производстве товаров или оказании услуг.

Капитал, вовлеченный в экономический процесс, находится в постоянном движении. Чаще всего, отправной точкой служит денежный капитал, который авансируется на приобретение средств производства и рабочей силы. В процессе производства экономические факторы взаимодействуют, в результате чего выпускается готовая продукция или оказывается услуга, которые через рынок меняют товарную форму вновь на денежную. Авансированный денежный капитал возвращается к своему владельцу.Целью этого движения капитала является получение прибыли.

Основные фонды — это совокупность материально—вещественных ценностей действующих в натуральной форме в течение длительного времени, постепенно изнашивающихся и переносящих свою стоимость на себестоимость изготовленной продукции не сразу, а по частям в виде амортизационных отчислений [1].

Основные фонды определяют производственную мощь предприятий, характеризуют их техническую оснащённость, непосредственно связаны с производительностью труда, механизацией, автоматизацией производства, себестоимостью продукции, прибылью и уровнем рентабельности.

Основные фонды бывают производственные и непроизводственные (состоят на балансе предприятия) ; активные и пассивные (способствует процессу производства).

Основные фонды представлены, прежде всего, зданиями и сооружениями, передаточными устройствами, машинами, оборудованием и приборами, транспортными средствами, инструментом, скотом и т.д.

ОФ на предприятии учитываются как в натуральных, так и в стоимостных

выражениях. Учёт в натуральных единицах необходим для расчёта

производственной мощности предприятия и соотношения баланса оборудования.

Учёт в стоимостных выражениях — для определения амортизационных отчислений

и расчёта показателей эффективности использования.

1. Первоначальная (балансовая) стоимость — сумма фактических затрат на приобретение основных средств.

2. Остаточная стоимость представляет собой первоначальную (восстановительную) стоимость, уменьшенную на величину износа.

3. Восстановительная стоимость: определяют в результате переоценки ОФ.

Оборотные средства представляют собой сумму денежных средств, авансированных для создания оборотных производственных фондов и фондов обращения.

Оборотные производственные фонды — это часть средств производства, которая один раз участвует в производственном процессе, сразу и полностью переносит свою стоимость на производимую продукцию и в процессе производства изменяет или утрачивает свою натурально—вещественную форму.

Оборотные производственные фонды включают в себя: производственные запасы;незавершенное производство и полуфабрикаты собственного изготовления;расходы будущих периодов.

Фонды обращения включают средства, обслуживающие процесс реализации продукции. Они не участвуют в производственном процессе, но необходимы для обеспечения единства производства и обращения.

К фондам обращения относятся: средства предприятия, вложенные в запасы готовой продукции; товары отгруженные, но не оплаченные; средства в расчетах; денежные средства в кассе и на счетах.

Указанные элементы оборотных средств группируются различным образом. Обычно выделяют две группы, различающиеся по степени планирования: нормируемые и ненормируемые оборотные средства.

Нормирование — это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия. К числу нормируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция. Фонды обращения обычно ненормируемые.

По источникам формирования оборотные средства делятся на собственные и заемные.

Эффективное использование оборотных средств характеризуется следующими показателями:

1 Коэффициент оборачиваемости определяется (Ко) делением объема реализации продукции в оптовых ценах на средний остаток оборотных средств на предприятии.

2 Длительность одного оборота в днях, которая находится делением количества дней в периоде(360,90, 30) на коэффициент оборачиваемости Ко.

Любые объекты, входящие в состав ОФ, кроме земли, подвержены износу.

Износ — потеря потребительских свойств, как в процессе эксплуатации ОФ, так и при их бездействии. Подразделяется на 2 вида: моральный и физический.

Моральный — происходит обесценивание машин такой же конструкции вследствие удешевления их производства; обесценивание старых машин, физически ещё годных, вследствие появления новых, более совершенных [2].

Физический износ — происходит под действием основных законов физики (трения, тяготения); происходит под действием агрессивной окружающей среды (даже если объект основных фондов не участвует в производственном процессе), т.е. ОФ постепенно утрачивают свои потребительские свойства и приходят в негодность.

Амортизация — стоимость ОФ по частям переносится на стоимость готовой

продукции. Начисляется по всем группам ОФ, включая незавершённое

строительство и объекты, находящиеся в запасе, резерве, на складе.

Норма амортизации — доля (в процентах) стоимости объекта, подлежащая включению в издержки производства с установленной периодичностью на протяжении срока полезного использования или отнесению за счет соответствующих источников на протяжении установленного нормативного срока службы (срока полезного использования).

Амортизируемая стоимость — это стоимость, по которой объекты ОФ и нематериальных активов числятся в бухгалтерском учете.

Годовая норма амортизации (На) рассчитывается по формуле:

, ,

| (1) |

где СПИ — срок полезного использования объекта ОФ в годах.

В настоящее время начисление амортизации на предприятиях производится одним из следующих способов:

1 линейный способ начисления амортизации;

2 нелинейный способ начисления амортизации: метод суммы чисел лет;уменьшаемого остатка;

3 производительный способ начисления амортизации.

Методы начисления амортизации:

1. Линейный способ заключается в равномерном (по годам начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта ОФ.

| АО= Ас* На / 100% | (2) |

где АО—сумма амортизационных отчислений; Ас— амортизируемая стоимость объекта ОФ ; На— норма амортизации.

2. Производительный способ начисления амортизации заключается в начислении амортизации исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема продукции, выпущенной в текущем периоде, к ресурсу объекта

, ,

| (3) |

где ОПРi — объем выпуска продукции в отчетном периоде, åОПРі — прогнозируемый объем выпуска продукции в течение всего срока эксплуатации.

3. Нелинейный способ заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования объекта ОФ.

Сумма амортизационных отчислений при нелинейном способе рассчитывается методом суммы чисел лет или методом уменьшаемого остатка с коэффициентом ускорения до 2,5.

· метода суммы чисел лет:

, ,

| (4) |

где На — годовая норма амортизации в %—х от амортизируемой стоимости объекта, рассчитывается ежегодно по формуле:

, ,

| (5) |

где ЧОЛ — число лет, остающихся до конца сроку службы объекта; СЧЛ — сумма чисел лет сроку службы объекта.

, ,

| (6) |

· метод уменьшаемого остатка:

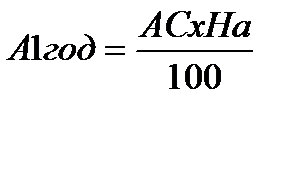

; ;  ; ;  ; ;

| (7) |

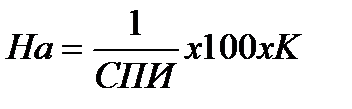

где На — годовая норма амортизации, рассчитывается исходя из срока полезного использования и коэффициента ускорения (К до 2,5) по формуле:

| (8) |

В последний год эксплуатации основных средств величина амортизационных отчислений равна недоамортизируемой стоимости основных средств (без умножения на норму амортизации) [4].