|

|

Бухгалтерський баланс, його зміст і значення

МІНІСТЕРСТВО ОСВІТИ ТА НАУКИ УКРАЇНИ

КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

ІМ. ВАДИМА ГЕТЬМАНА

Реферат

«Бухгалтерський баланс, його зміст і значення»

Виконала:

Студентка ІІІ курсу

Спец. 6401. 8 група

Титорчук Олена

Перевірив:

Хоптинський Ю.А.

Київ – 2015

Бухгалтерський баланс, його зміст і значення

Бухгалтерський балансдає змогу отримати узагальнену та згруповану у відповідний спосіб інформацію про стан господарських засобів і джерел їх утворення на певну дату.

Існує два визначення балансу: економічне, згідно з яким це спосіб економічного групування та узагальненого відображення у грошовій оцінці стану господарських засобів і джерел їх утворення на певну дату, і бухгалтерське, згідно з яким це двобічна таблиця, ліва частина якої (актив) призначена для відображення засобів підприємства, права (пасив) — для відображення джерел їх формування.

Зміст, форма балансу та загальні вимоги до розкриття його статей визначаються Положенням (стандартом) бухгалтерського обліку 2, затвердженим наказом Міністерства фінансів України від 31 березня 1999 р. №87 .

Розрізняють такі види бухгалтерського балансу:

• вступний — складається на початку діяльності підприємства;

• періодичний — складається протягом календарного року за звітними періодами;

• річний — відображує стан капіталу підприємства, розміщеного в активах і пасивах на початок наступного року, а також результати діяльності за попередній рік;

• об'єдну вальний — складається в разі злиття кількох підприємств у об'єднання на правах юридичної особи;

• розподільний — складається при реструктуризації великих підприємств, поділу їх на менші за обсягом підприємства з правами юридичної особи;

• сапований — призначений для коригування контрактивних та контрпасивних статей балансу;

• ліквідаційний — складається в разі ліквідації підприємства, яке має статус юридичної особи;

• зведений — складається на підприємстві, до складу якого входять реструктуризовані підприємства чи господарства, виділені на самостійний баланс;

• консолідований — передбачає включення до його складу всіх підприємств однієї компанії, фірми, концерну з правом юридичної особи.

Значення балансу:

1)це основа бухгалтерської звітності про результати господарської та фінансової діяльності підприємства за певний період;

2) основне джерело інформації про майновий і фінансовий стани суб'єктів господарювання;

3) інформаційна база для податкових органів, кредитних установ і органів державного управління майном;

4) інформаційне забезпечення для фінансового планування підприємства, контролю грошових потоків відповідно до отриманого прибутку.

Зміст бухгалтерського балансускладають такі його характеристики:

• повнота охоплення сукупності всіх господарських процесів підприємства;

• здійснення економічно обгрунтованого групування господарських процесів;

• відображення зв'язків між господарськими явищами з додержанням типової кореспонденції рахунків.

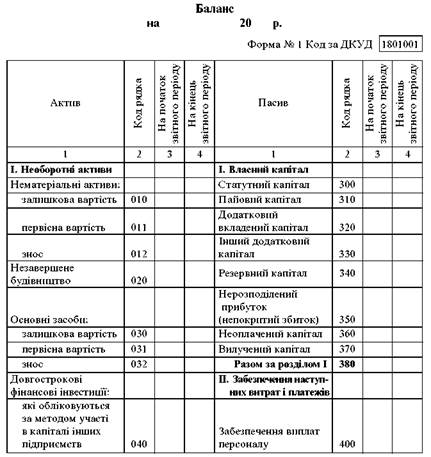

Структура балансу

Структура бухгалтерського балансу підприємства, що рекомендована Положенням (стандартом) бухгалтерського обліку 2 "Баланс", є типовою (табл. 2.1).

Залежно від потреб загальнодержавного спрямування Міністерство фінансів України за погодженням із Держкомстатом України може вносити відповідні корективи до структури балансу та видавати інструкції про складання періодичної (поточної) та річної звітності, в яких конкретизується зміст статей балансу, наводяться їх оцінка, розрахунок окремих показників та інші дані.

Актив і пасив балансу складаються з окремих статей.

Стаття балансу— це показник, який відображає величину певного економічно однорідного виду засобів, джерел їх утворення та коштів у грошовому вираженні на певну дату. Грошове вираження називають оцінкою статті.

Статті балансу, складені за певною системою згідно з чинним законодавством, поєднують у розділи активу та пасиву.

До активу належать статті, які відображають ступінь рухомості майна (ступінь ліквідності), предметний стан майна підприємства.

Ліквідність балансу— це можливість мобілізувати засоби (активи), які є в наявності для оплати боргів (пасивів) у встановлені строки.

До пасиву належать статті, які показують розмір коштів (капіталу), вкладених у господарську діяльність підприємства, і ступінь терміновості повернення зобов’язань.

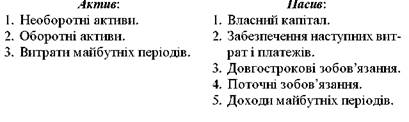

Актив і пасив балансу складаються також з певних розділів.

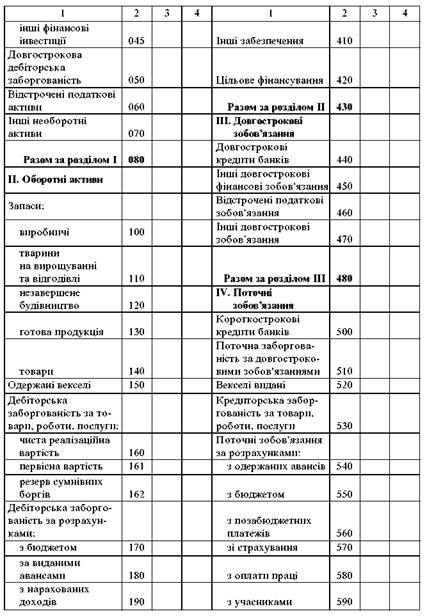

У першому розділі активу відображаються нематеріальні активи, незавершене будівництво, основні засоби, довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість, відстрочені податкові активи та інші необоротні активи.

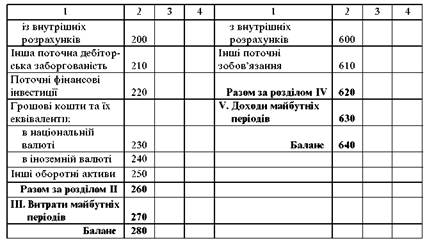

Другий розділ активу містить інформацію про запаси (виробничі; тварини на вирощуванні та відгодівлі; незавершене виробництво; готову продукцію; товари), одержані векселі, дебіторську заборгованість, поточні фінансові інвестиції, грошові кошти та їх еквіваленти, інші оборотні активи.

У третьому розділі активу відображаються витрати майбутніх періодів.

У першому розділі пасиву наводяться дані про статутний, пайовий, додатковий та резервний капітал, нерозподілений прибуток (непокритий збиток), неоплачений і вилучений капітал.

У другому розділі пасиву відображається забезпечення виплат персоналу, інше забезпечення та цільове фінансування.

Третій розділ пасиву відображає довгострокові кредити банків, інші довгострокові зобов’язання, відстрочені податкові зобов’язання.

Четвертий розділ пасиву містить дані про короткострокові кредити банків, поточну заборгованість за довгостроковими зобов’язаннями, видані векселі, кредиторську заборгованість за товари, роботи й послуги, поточні зобов’язання за розрахунками.

П’ятий розділ пасиву відображає доходи майбутніх періодів.

Підсумки активу та пасиву називають валютою балансу.

Актив балансу завжди дорівнює пасиву:

А = П.