|

|

Зміни в балансі, зумовлені господарськими операціями

Розглянемо приклади можливих змін у балансі.

Операція 1: оприбутковано в касу підприємства одержані в банку з розрахункового рахунку грошові кошти — 15000 грн.

Унаслідок цієї операції залишок грошових коштів у касі збільшився на 15000 грн, і сума за статтею “Каса” становить 16000 грн. Водночас на рахунках у банку (поточному рахунку в національній валюті) кошти зменшаться на 15000 грн, і за статтею активу “Рахунки в банках” залишок становитиме 70000 грн. Отже, внаслідок господарської операції 1 грошові кошти перемістилися, але їх загальний розмір не змінився. Підсумок балансу також залишився таким самим.

Операція 2: зараховано на збільшення статутного капіталу частку прибутку в розмірі 30000 грн.

У результаті цієї операції змінилися джерела засобів. Прибуток зменшився на 30000 грн, а статутний капітал водночас збільшився на цю суму. Отже, операція 2 внесла зміни у статті пасиву балансу. Вона зумовила тільки перегрупування у джерелах засобів, що не позначилося на загальному підсумку балансу. Рівність підсумків активу та пасиву балансу при цьому не порушилася.

Операція 3: оприбутковано на складі підприємства матеріали, придбані у постачальників, на суму 50000 грн.

Унаслідок цієї операції запаси на складах підприємства збільшилися на 50000 грн (до 200000 грн). Водночас збільшилась заборгованість постачальникам за одержані матеріали на цю саму суму. Ця операція вносить зміни в актив і пасив балансу. Через те що зміни у статтях активу та пасиву відбулися на одну й ту саму суму (у напрямку збільшення), загальний підсумок балансу також збільшився, але рівність його не порушилася.

Операція 4: з поточного рахунку в національній валюті підприємства банку для погашення заборгованості по раніше одержаній позичці перераховано 60000 грн.

У результаті цієї операції грошові кошти на рахунках у банку зменшилися на 60000 грн (залишок становить 10000 грн). Водночас зменшилася заборгованість банку за позичками на цю саму суму. У результаті не стало залишку на рахунку “Кредити банків”. Ця операція вносить зміни в актив і пасив балансу, у зв’язку з чим вони зменшуються на одну й ту саму суму. Валюта балансу зменшилася, проте рівність не порушилася.

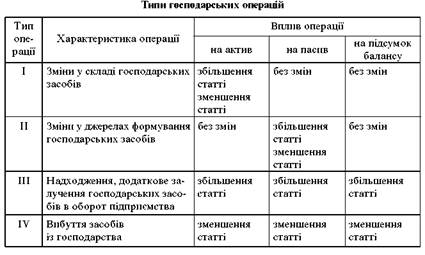

Розглянуті чотири операції охоплюють всі можливі варіанти змін у балансі і дають змогу зробити такі висновки.

1. Кожна господарська операція вносить зміни щонайменше у дві статті балансу.

2. Господарські операції за характером змін, які вони спричинюють у складі засобів і джерел їх формування, поділяють на чотири типи (табл. 2.2).

Список використаної літератури

1. Білуха М. Т. Теорія бухгалтерського обліку. — К, 2000.

2. Горелкин В. Г., Головко Т. В., Аксимова А. Б. Первичная документация и ведение учетных регистров. — К.: Выща шк., 1992.

3. Грабова Н. В. Теорія бухгалтерського обліку: Навч. посіб. / За ред. М. В. Кужельного. — 5-те вид., перероб. і доп. — К.: АСК, 1998.

4. Завгородній В. П., Савченко В. Н. Бухгалтерський облік, контроль, аудит в умовах ринку. — К.: Бліц-інформ, 1995.

5. Теоретичні основи бухгалтерського обліку: Підруч. для вузів / М. С Пуш-кар, Г. П. Журавель, Ю. Я. Литвин, В. Т. Мельник. — 2-ге вид., перероб. і доп. — Тернопіль: Вид-во ТАНГ, 1998.

6. Теорія бухгалтерського обліку / В. Б. Захожай, К. С. Базилевич, Г. Ф. Ше-пітко, С В. Присяжнюк. — К: Вид-во ЄУФІМБ, 1999.

7. Ткаченко Н. М. Бухгалтерський облік на підприємствах України з різни-ми формами власності: Навч. посіб. — 3-тє вид., перероб. і доп. — К.: АСК, 1998.