|

|

Проблемы оптимизации объемов производства и сбыта

Последовательная реализация конкурентного преимущества, основанного на низкой себестоимости продукции, требует согласования объемов реализации с требованиями минимизации себестоимости производимой продукции. Очевидно, что максимального эффекта от увеличения объемов продаж вследствие снижения цен можно достичь только при таком объеме продаж, который минимизирует полные затраты, приходящиеся на единицу продукции. Проиллюстрируем данное положение на примере автомобильного бизнеса.

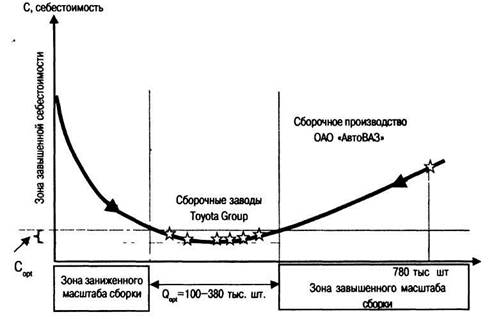

Практикой установлено, что оптимальный объем производства легковых автомобилей массового спроса (средний и малый классы), обеспечивающий минимальную себестоимость сборки и реализации, находится в пределах от 100 тыс. до 380 тыс. шт. в год. Такой большой разброс объясняется влиянием различных факторов производственного, в частности технологического, характера. Кроме того, на сбыт существенно влияют насыщенность рынка, платежеспособность потребителей и другие факторы конъюнктуры. Тем не менее именно данный диапазон, как показано на рис. 3.4, обеспечивает минимум удельных затрат.

Следуя представленным оптимальным границам, Toyota Group организовала сборку автомобилей на территории Японии. Производственная программа всех сборочных заводов находится в зоне минимальной себестоимости сборки, что дает возможность собирать автомобили с минимальными удельными издержками. Необходимо подчеркнуть, что такое положение характерно для всех сборочных предприятий концернов Японии, США и Западной Европы, производящих автомобили малого и среднего классов. Исключение составляет завод компании General Motors, расположенный в Детройте, производственная программа которого незначительно превышает 400 тыс. шт. в год.

Рис. 3.4. Графическая интерпретация «эффекта масштаба» сборки легковых автомобилей

Завышение объемов сборки приводит к дополнительным затратам на управление производственными процессами. Производственный объект становится плохо управляемым, возрастают затраты на контроль, регулирование и организацию сборки. Именно поэтому мощность сборочного производства «АвтоВА3»а не позволяет ему достичь низкой себестоимости, что постоянно провоцирует возникновение финансовых проблем.

И если для большинства автомобильных концернов минимизация себестоимости является результатом движения по кривой «себестоимость-объем» слева направо (наращивание объема выпуска), то для «АвтоВАЗ»а оптимальный объем находится далеко слева. Необходимость разделения сборочного производства на более мелкие партии, т.е. сокращение объемов сборки в рамках отдельного сборочного производства для этой компании является перспективной задачей, решение которой потребует создания более компактных сборочных производств в зоне оптимальной себестоимости.

Решение подобных задач требует больших финансовых затрат и значительного времени. Их сложность определяется и тем, что помимо сборочного предприятия, где выполняется около 30% всех работ по изготовлению автомобиля, необходимо добиться оптимальных объемов производства всех других изделий, комплектующих легковой автомобиль. И если учесть, что в среднем их около 15 тыс., то понятно, что в полном объеме это практически неразрешимая задача.

Однако опыт Toyota свидетельствует, что и здесь возможны рациональные решения. Так, представитель группы Toyota, крупнейший производитель электротехнических и электронных компонентов для автомобилей - завод Nippon Denso (более 40 тыс. работающих) выпускает большинство готовых изделий в оптимальном с точки зрения себестоимости режиме. Стартеры, комплектующие автомобили, производятся объемом чуть более 2млн. шт. в год, что обеспечивает минимальный уровень их себестоимости. В связи с тем, что один стартер комплектует один автомобиль, следуя жесткой логике необходимо было бы строить сборочный завод с гигантским объемом сборки. При строительстве предприятий Toyota «окружила» завод Nippon Denso шестью сборочными заводами, также работающими в оптимальном режиме, но уже с точки зрения выпуска готовой продукции. В результате как сборочное предприятие, так и производитель комплектующих обеспечивают минимальный уровень себестоимости. В связи с тем что оптимальное количество стартеров превышает собственные потребности Toyota, все остальная часть продукции реализуется конкурентам на территории Японии (за исключением ближайшего конкурента - компании Nissan), а также вывозится за рубеж: для трансплантных предприятий (предприятия, созданные за рубежом за счет материальных и финансовых активов головной компании. Их менеджмент осуществляется также головной компанией).

Однако опыт Toyota свидетельствует, что и здесь возможны рациональные решения. Так, представитель группы Toyota, крупнейший производитель электротехнических и электронных компонентов для автомобилей - завод Nippon Denso (более 40 тыс. работающих) выпускает большинство готовых изделий в оптимальном с точки зрения себестоимости режиме. Стартеры, комплектующие автомобили, производятся объемом чуть более 2млн. шт. в год, что обеспечивает минимальный уровень их себестоимости. В связи с тем, что один стартер комплектует один автомобиль, следуя жесткой логике необходимо было бы строить сборочный завод с гигантским объемом сборки. При строительстве предприятий Toyota «окружила» завод Nippon Denso шестью сборочными заводами, также работающими в оптимальном режиме, но уже с точки зрения выпуска готовой продукции. В результате как сборочное предприятие, так и производитель комплектующих обеспечивают минимальный уровень себестоимости. В связи с тем что оптимальное количество стартеров превышает собственные потребности Toyota, все остальная часть продукции реализуется конкурентам на территории Японии (за исключением ближайшего конкурента - компании Nissan), а также вывозится за рубеж: для трансплантных предприятий (предприятия, созданные за рубежом за счет материальных и финансовых активов головной компании. Их менеджмент осуществляется также головной компанией).

Аналогичные рассуждения применимы и для сети реализации продукции. Ее издержки также приходится оплачивать покупателям. Оптимизация сетей с точки зрения минимизации издержек сбыта требует поиска рациональных объемов продаж. В данном случае проблема осложняется еще и особенностями рынка сбыта, деятельностью конкурентов. Ее решение всегда индивидуально и рассчитано на определенный период времени, оно требует специальных маркетинговых исследований.