|

|

Расчет эффективности инвестиций

Проект на 20% имеет два альтернативных варианта А и Б, которые отличаются характером денежных потоков. Расчет денежных потоков произведен на основе расчетов произведенной программы и объемов реализации продукции по периодам расчета. Выбор варианта инвестиционного проекта заключается в оценке и сравнении эффективности альтернативных инвестиционных проектов. При оценке экономической эффективности проекта соизмерение разновременных показателей осуществляется путем приведения их к ценности в изначальном периоде. Процесс называется дисконтированием.

| Вариант проекта | 1 кв. | 2 кв. | 3 кв. | 4 кв. | 5 кв. | 6 кв. | 7 кв. | 8 кв. |

| А | -100 | -150 | ||||||

| Б | -200 | -50 | ||||||

| Vt | 0.9091 | 0.82645 | 0.75131 | 0.683013 | 0.620925 | 0.564474 | 0.513157 | 0.466507 |

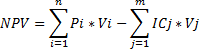

Чистый приведенный доход NPV

Pi – доход в периоде i

ICj – инвестиционные расходы в периоде j

NPV > 0 – проект прибыльный – доходы больше, чем расходы

NPV = 0 – доходность от проекта не возникает, но при этом объем производства увеличен

NPV < 0 – проект убыточен

NPVА= 145,7743 – проект прибылен

NPVБ= 127,4786 – проект прибылен

Так как NPVА>NPVБ, то проект А более прибылен, чем проект Б.

Коэффициент дисконтирования

Vt=1/(1+r)t=1/1.1t

r – норма дисконта (доходности); r=10% - норма дисконта в квартале

| Вариант проекта | 1 кв. | 2 кв. | 3 кв. | 4 кв. | 5 кв. | 6 кв. | 7 кв. | 8 кв. |

| Vt | 0.9091 | 0.82645 | 0.75131 | 0.683013 | 0.620925 | 0.564474 | 0.513157 | 0.466507 |

Рентабельность инвестиций

PI = ∑Pi*Vi/∑ICj*Vj

PI > 1 – проект с доходностью выше ставки дисконтирования

PI = 1 – соств.

PI < 1 – проект нерентабелен

PIА= 1,67841 – проект А рентабелен

PIБ=1,57134 – проект Б рентабелен

Так как PIА> PIБ, то проект А более рентабелен, чем проект Б

Срок окупаемости инвестиций

Для проекта А РР=8 кв.

Для проекта Б РР=3 кв.

Определение источников финансирования инвестиций

1. Собственные источники

1.1 Амортизационные отчисления, направленные в объеме всей суммы, исчисленной по принятому варианту

1.2 Часть чистой прибыли, направляемая в фонд накопления. Размер фонда накопления должен покрывать недостаток средств для финансовых инвестиций с учетом использования амортизационных отчислений и привлеченных средств.

2. Привлеченные источники

Средства, поступающие от соучастников в долевом участии в инвестициях (20%)

Расчет чистой прибыли и ее распределение по направлениям

Расчет налогов

1. Налог на имущество НИ=0,0Асг=11,775

2. Налог на прибыль НП=(Пвп - НИ)*0,2=27,038

3. Чистая прибыль Пч=Пвп – НИ – НП = 108,152

Распределение чистой прибыли по следующим направлениям

1. Выплата дивидендов (10% от величины чистой прибыли) = 10,8152

2. Фонд накопления (покрытие затрат на капитальные вложения) = 120

3. Фонд потребления не формируется, так как отсутствуют достаточные средства после выплаты дивидендов и формирования фонда накопления

Составление баланса доходов и расходов на плановый год

| Доходы | Расходы | ||

| 1. Прибыль валовая с учетом инвестиций | 202,0769 | 1. Налоги, уплачиваемые из прибыли | 38,813 |

| 2. Амортизационные отчисления | 42,4332 | 2. Распределение чистой прибыли | |

| 3. Поступления средств от других предприятий | 2.1 Дивиденды | 10,8152 | |

| 3.1 В порядке долевого участия в инвестициях | 2.2 Фонд накопления | ||

| 3.2 По хозяйственным договорам | 2.3 Фонд потребления | ||

| 4. Поступления из бюджета | 3. Вложения в инвестиции | ||

| 5 Прочие расходы | 3.1 За счет прибыли | ||

| 3.2 За счет амортизации | |||

| 3.3 За счет привлеченных источников | |||

| 4 Прочие расходы | |||

| Сумма | 268,5101 | Сумма |

Проверочная таблица к балансу

| Прибыль | Амортизационные отчисления | Привлеченные источники | Сумма | |

| Налоги | ||||

| Дивиденды | ||||

| Фонда накопления | ||||

| Фонд потребления | ||||

| Сумма |

План денежных поступлений и выплат

| Наименование статей потребления и выплат | Сумма |

| Остаток денежных средств на начало года | |

| Поступления денежных средств | |

| 1. Выручка от реализации с учетом инвестиций | |

| 2. Привлеченные инвестиции | |

| Направления расходования денежных средств | |

| 1. На оплату приобретенных товаров, работ, услуг | |

| 2. На оплату труда | |

| 3. Отчисления с зарплаты | |

| 4. На оплату машин и оборудования | |

| 5. Выплата дивидендов | |

| 6. Налоги | |

| Остаток денежных средств на конец года |