|

|

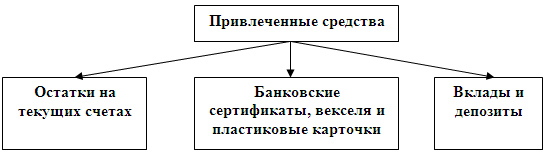

Структура привлеченных и заемных средств коммерческого банка

Привлеченные средства - это средства, не принадлежащие банку, но временно участвующие в его обороте в качестве источников активных операций.

Состав привлеченных средств можно представить в виде следующей схемы.

Привлеченные средства банка формируются главным образом за счет депозитных операций. Депозитными называются операции банков по привлечению на счета денежных средств физических и юридических лиц на определенные сроки либо до востребования. На долю депозитных операций обычно приходится 95 % всех пассивов.

По экономическому содержанию депозиты можно разделить на 3 основные группы:

·До востребования - владельцы депозитов данного характера могут востребовать денежные средства без предварительного уведомления банка

·Срочные - денежные средства, внесенные в банк на фиксированный срок

·Сберегательные вклады - характеризуются в основном отсутствием фиксированного срока хранения денежных средств, условия их хранения не предусматривают предупреждения банка об изъятии средств.

Структура привлеченных средств банка

Привлекать средства юридических лиц коммерческие банки имеют право с момента своего образования. Для работы со средствами физический лиц может получить лицензию только финансово устойчивый банк, имеющий стаж работы продолжительностью не мене 2-х лет.

В РБ существуют ограничения по возможному объему средств, привлеченных коммерческими банками от физических лиц. Их максимальный размер ограничивается 100 % собственного капитала банка.

При анализе привлеченных средств коммерческого банка в первую очередь изучается их структура путем определения удельного веса каждой группы привлеченных средств в их общей сумме.

Также изучают эффективность использования привлеченных средств. Для этого определяют показатели эффективности, как отношение общей суммы привлеченных средств к сумме выданных кредитов. Значение этого показателя более 100 % говорит о том, что банк использует привлеченные средства не только в качестве кредитных ресурсов, но и на собственные нужды.

Структура заемных средств банка

Свои кредитные ресурсы коммерческие банки могут пополнить также за счетзаемных средств. К ним относятся:

- кредиты коммерческих банков

- кредиты Национального банка Республики Беларусь.

Межбанковский кредит - это предоставление кредитных ресурсов банком-кредитором банку-заемщику. Межбанковский кредит может предоставляться в форме обязательств по векселям, депозиту, финансовому лизингу, активным остаткам по корреспондентскому счету. При выдаче межбанковского кредита кредитор изучает финансовое положение банка-заемщика, анализирует выполняет ли банк установленные экономические нормативы. Кредит предоставляется на договорной основе, как в белорусских рублях, так и в иностранной валюте.

Значение межбанковского кредита заключается в том, что, путем перераспределения избыточных для некоторых банков ресурсы повышается эффективность кредитных ресурсов банковской системы в целом.

Кроме взаимного кредитования банки могут пользоваться кредитами НБ РБ. В целях регулирования ликвидности банков НБ предоставляет следующие виды кредитов:

·Однодневные расчетные кредиты (кредиты овернайт)

·Ломбардные кредиты

·Целевые кредиты.и. Кредит. Банк. Финансы предприятия